近日,全国绿色电力交易试点启动,17个省份的250多家发电企业和电力用户参与绿电采购,以风电和光伏发电为主。

受益于政策和需求利好,风电板块迅速“乘风”而起,9月以来涨幅高达11.6%。相关概念股表现活跃,据21投资通(微信号ID:touzit21)统计,9月8日,中闽能源(600163.SH)晋级5连板,内蒙华电(600863.SH)走出5天4板,银星能源(000862.SZ)2连板。

市场近期主要聚焦在资源行业,其中风电获得了重点关注,在多重利好之下投资机会逐渐凸显。

风机加速降本增效

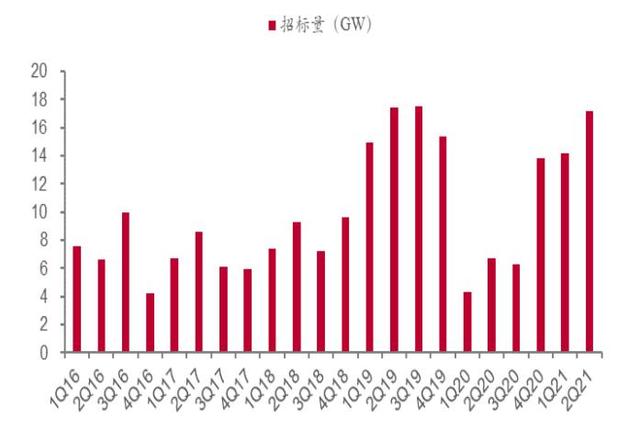

2021年是海风补贴的最后一年,也是陆风平价的第一年,国内风电即将全面进入平价时代。由于风电成本下降,发电效益较好,今年上半年的风电招标规模大幅上升,国内公开招标市场新增招标量31.5GW(1吉瓦GW=1百万千瓦KW),同比增长168%。同时,经历抢装之后,风机整机价格加速下行,至今年6月,3MW(1兆瓦MW=1000千瓦KW)级别风机投标均价降至2616元/KW左右,较去年6月均价大幅下降,风电装机量有望持续向好。

中泰证券预计,2021年风电需求或达50GW以上(产业链需求口径同比持平),2022年需求或增长20%以上。

2021年上半年风电招标超预期

全国改造市场有望陆续打开

除了风电持续降本,风资源较好的大基地开发也在持续推进。8月底,为实现老旧风电场风资源利用最大化,宁夏开展老旧风电场“以大代小”更新试点,力争到2025年实现更新规模2GW以上,增容规模2GW以上。

“以大代小”更新试点主要针对全区并网运行时间较长、单机容量在1.5MW及以下、连续多年利用小时数低下、存在安全隐患的项目,更新以3MW以上风机为主,做到年等效利用小时数达到2000小时以上。国盛证券预计,全国老旧风电场改造市场有望陆续打开,风电整体需求将持续提升。

风电零部件或将爆发式增长

随着宁夏试点启动,业内预期国家能源局牵头制定的《风电机组更新、技改、退役管理试行办法》即将出台。随着老旧风机大规模退役,风电零部件产业或将迎来爆发式增长。

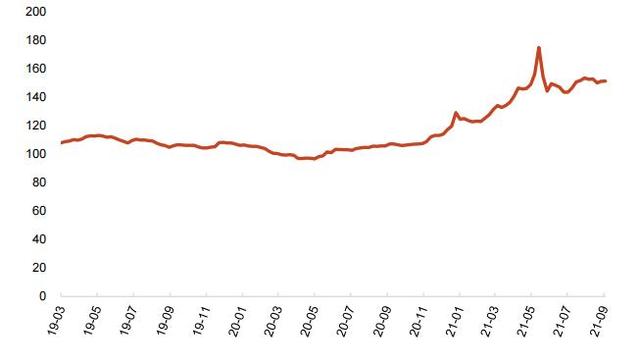

此外,作为风电零部件的重要原料,钢铁价格出现阶段性触顶,叠加市场预期下半年宏观经济增速放缓,影响大宗商品需求,其价格有望企稳甚至回落,零部件企业的成本压力得以缓解,盈利能力有望逐步改善。

钢材综合价格指数周度数据

估值将持续修复,关注两大主线

光大证券表示,目前风电各细分行业龙头估值约为15倍,相较于光伏细分环节龙头约40倍的估值,仍有较大差距。在碳中和背景下,风电同为新能源发电的重要支柱,风电行业的整体估值将持续修复,与光伏行业的估值剪刀差有望收窄。

个股方面,综合中泰证券、光大证券、国盛证券、浙商证券的推荐,关注两条主线:

1、风电装机量有望持续向好,主机厂短期业绩弹性大,关注明阳智能(601615.SH)、运达股份(300772.SZ)。

2、市场规模较大、竞争格局良好的核心零部件龙头:新强联(300850.SZ)、日月股份(603218.SH)、金雷股份(300443.SZ)、天顺风能(002531.SZ)。

同时券商也提示:风电新增装机容量低于预期,风机招标价格复苏低于预期,原材料价格波动等风险。

【参考来源:浙商证券:风电设备行业点评报告:老旧风场试点“以大代小”;“十四五”风电需求有望大幅超市场预期;国盛证券:电气设备行业点评:风电成长性逐步修复,重视风电板块投资机会;光大证券:碳中和行业(电新 环保)周报:重点关注风电零部件细分龙头,持续推荐工业硅逻辑催化的特变电工;中泰证券:2021风电行业中报总结:成本风险释放,需求或超预期】

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

更多内容请下载21财经APP

,