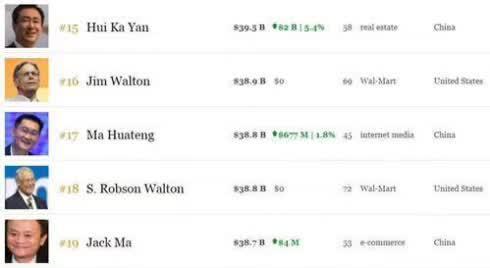

2017年9月18日,中国首富出现了一张新面孔——许家印。

自从“王首富”不再成为中国首富,转而改走低调路线,中国富豪榜的江湖即时排名“乱”了许多。

王健林让出“首富”是在2017年5月15日。此后的几个月,马云和马化腾轮流占据这个位置,直到许家印的出现。

一天之内,福布斯即时富豪榜的中国No.1闪现了三个名字。

许家印在中国首富位置上停留到当日下午2点58分,最高的时候,他的身价估值为395亿美元。

尽管只有半天时间,依然可喜可贺,无论是对于许老板本人,还是恒大,这都是一个闪亮的时刻。

2007年以前,恒大的规模远远不足以支撑许家印成为商业明星。2008年,是许家印一度最接近内地首富的时候。那一年,恒大地产启动全球路演并公开招股,因其庞大的土地储备,市场当时对恒大的估值为1200多亿港元。以这个估值,恒大一旦成功IPO,许家印的身价高达800亿港币。

然而,一场令人印象深刻的金融风暴袭来,所有关于“许家印即将成为下一位中国首富”的预期都变成了镜花水月。

再然后,时间流逝,一个起落就是十年光阴。

01

许首富与王首富的命运分叉点?

商场之上,一个起落之间尽显命运残酷、人情冷暖。

最近几个月里,在这份富豪榜上实打实排在第3、4名的“王首富”,早已不复从前的关注度。

虽然有媒体把恒大的股价上涨,归功于恒大的战略转型,说它的发展模式正由高负债、高杠杆、高周转、低成本的“三高一低”向低负债、低杠杆、低成本、高周转的“三低一高”转变云云,但这并非恒大股价上涨的真正原因,而是背景背书。

其实,如果比较过万达与恒大的财报,就会发现这两家现在风光不同的企业,却有着好些地方出奇的相似。如果将这些相似之处看作问题的话,甚至会突然间产生恒大比万达问题还严重的印象。

中国房地产开发商有一条铁律“要想富、先拿地”。恒大是其中的翘楚,早期就以“特别能拿地”闻名。截止2016年末,恒大土地储备高达2.29亿平方米。

2.29亿平方米是什么概念?如果把它们都盖上房,可以供全香港人居住。

排在第二位的碧桂园土地储备面积是多少呢?1.66亿平方米。比恒大少6300万平方米。

万达2016年末的累计土地储备面积大约是7333万平方米。就这,今年还在轻资产,一口气转让给融创13个文旅项目,这都是万达在二三四线的土地储备,总面积大约3300多万平方米。

还有高负债。

中国上市房企的2016年平均负债率为77.26%,按照万达商业募集书上的说法,万达商业的负债率为70.26%,这已经远低于国内房地产企业。万科A、保利、绿地这些千亿级地产企业负债都在80%以上,至于恒大,总负债率更是达到85.7%。

那么,为什么是万达急着卖地偿还欠债呢?

还有就是现金流。

据说融创购买万达项目中有一部分钱来自万达。王健林也说万达账面不缺钱。而恒大2016年的几项大手笔下来,搞得经营活动现金流一度为负586亿元。

当然,恒大的投资大都在国内,很多融资则来自海外,这和万达跑出去买买买,当然有本质的区别。

只看这些数据,在当前的限购大势之下,一旦资金链出现麻烦,总觉得恒大的麻烦可能比万达的还大。

不过,许老板也许对这种麻烦早就成竹在胸了呢?毕竟,恒大可是不止一次濒临险境,甚至是别人眼中的“绝境”。每一次,许老板总是能未卜先知般的化险为夷,仿佛有高人站在他的身后。

02

恒大熬过08严冬的救命钱之谜?

那是一个冬天,世界经济的冬天。贝尔斯登的轰然倒下,让很多很多百年老店都面临生死存亡。

恒大不是百年老店,也命悬一线。

潘石屹曾预言,3个月内那些为上市而大规模囤地的企业将有死掉的危险。

当时,包括恒大在内,等待上市最后放弃的房地产企业大约有30多家,而恒大无疑又是其中囤地最狠的。

上市融资之路走不通,银行也对房地产冷眼相对。

2008年,中国政府出台史上最严楼市调控政策。在2017年以前,报纸媒体经常用这样的标题来表达政策严厉之惊叹——“楼市调控重回2008年……”

没有哪家银行敢对房地产企业网开一面。

潘石屹说的话实在是很温和。

主动放弃上市之后,许家印曾通宵组织高管开会,重新安排遍布全国的20多个项目开发进程。当时,恒大用两三个项目的销售支撑着20多个项目的建设,资金缺口超过100亿,那绝对是恒大最难熬的时候之一。

一贯高调的许家印从公众视野中突然“消失”了。

说什么的都有,“恒大这次死定了”,“许家印跑路了”……

许家印做出了和今天的贾跃亭相似的选择——到香港寻找解决方案。

不过和贾跃亭只是偶尔出现在香港,大部分时间呆在美国不同,许家印有三个月基本上把办公室安在了香港。

很少人知道他最后是怎么做到的。反正,三个月后他带着5.06亿美元回来了。

要知道,房地产不是IT创业,不是讲一个好故事,口头构建几个生态圈就可以拿来大笔融资。你得充分取信于智商、情商丝毫不比你差的人。这是许家印留给观察者和公众的一个谜。

唯一能够给出的联想线索是,恒大幸好是一家总部在广州的广东企业,而恒大和广东各方面的关系一直不错。对于这样有上进心的企业,能帮还是会帮一下。

拿回钱还不是危机的完结。当年国内房地产市场跌至低谷,除了缺钱,每个房地产企业手里除了大量的土地之外,就还有大量建成握在手里等着奇货可居的房子。

许家印展现了不同凡响的魄力。

2008年国庆期间,恒大全国18个楼盘同事开盘销售,给出巨大的折扣,这一大手笔让恒大短期回笼资金40多亿。

2008年的楼市调控前紧后松,政策到了年底渐渐转向温和。恒大终于挺过了严冬,熬到了春暖花开的时节。

03

投资足球的战略意图

说起来,恒大好像和危机挺有缘的。

恒大诞生在1996年。次年,一个叫索罗斯的人在东亚兴风作浪,搞得好些个东亚的小龙小虎们差点奄奄一息。

尽管没人能预见到1997年危机,河南人许家印和他的七八条枪,在广州搭起他的房地产开发企业依然没多少人看好。

就创业而言,广东是一块宝地,那时的广州是中国房地产开发最成熟的、最有规则的先发市场。对这一点,两年前替人在房地产项目打工的许家印应该有自己的认知。

97、98年广东的房地产危机与机遇并存。由于临近香港的缘故,广东房地产市场遭遇关联性重创,好多年都缓不过劲来。刚刚有点起色,却又遇上了2003年的SARS。

虽然人们并不惶恐,但买房的意愿的确少了不少,房价也是极低点。滨江东一带的临江豪宅,均价大约7000左右。珠江新城均价早已超过10万的凯旋新世界,当时也不过1万多一点。银行巴不得人们买房,满大街口号都是“首付10万起”。

虽然经营并不容易,但起点低、拿地容易、成本不高,政府、银行都鼓励。

许家印的第一个楼盘——金碧花园曾经创下了广州乃至中国房地产开发的一个奇迹:当年征地、当年报建、当年开工、当年竣工、当年销售、当年销完、当年入住。

这个奇迹,许家印在他经手的第一个房地产项目珠岛花园就曾上演过。他和团队用一年时间盖完了108个公章、办齐了所有手续。

这放在中国任何一个地方,都足以让人惊掉下巴。恒大究竟是怎么做到的?

后来恒大总结经验是“敲市长的门”,“厚着脸皮去敲”……但在中国,谁都知道市长的门可不是随便一个企业就能去敲的。

这又是一个谜。

这个迷一般的“敲门”成就了恒大的第一桶金,和它在广东房地产开发的第一个口碑之作。

也许是因为成功的敲过市长的门,所以恒大和广东当地官员始终保持着良好的关系。

经商更需要前瞻意识和大局意识。

2009年,恒大重手杀入足球圈。当许多人对此不置可否的时候,当年10月,时任国家副主席参观德国勒沃库森俱乐部,表示“举办完奥运会后,中国下了一个决心,既然我们其他的运动可以拿到金牌,那么足球啊,一定要下决心搞上去,但是这个时间会很长。”

此后的四年时间,恒大足球投入累计超过20亿,让人不禁为它捏了一把汗。2013年,恒大销售刚刚跨过千亿,至2014年恒大负债超过1900亿,但是恒大投资足球的决心似乎从没动摇。

那时候,恒大现金十分紧张。许家印恨不得把每场恒大的比赛都变成盛大的恒大产品的发布会,为此差一点导致CCTV5和广州电视台赛前拒绝转播比赛。

04

危险的游戏

在中国想把房地产做大,尤其是像许家印这样的,从零起步20年做成中国首富,没有足够的冒险精神可不成。

从诞生之初,恒大似乎一直就处于缺钱的状态。所以,许家印似乎早早就提出重视“现金流”,不过许家印重视现金流的方式,似乎是把自己放在一场和资金、时间的残酷比赛中,并力争跑赢。

做地产生意,中国的地产企业从来就玩的是高负债、高杠杆、高周转的游戏,但是恒大比其他大多数企业更敢玩。

恒大的资产负债率除了企业初期维持在70%以下的合理位置,剩下的时间大多在80%以上,最高的时候高达96%。所以,恒大一度十分依赖资金回笼速度。

到了2013年后,当恒大开始了以地养地的新模式之后,庞大土地储备随时面临银行信贷收缩和房地产市场分化的威胁,成为杀死恒大的最后一击。

恒大的规模一直在急速扩张,也因此,恒大比其他房地产企业更感觉到资金的压力。恒大始终在借债、囤地、销售、还款的循环中,努力找到各种方法维持这个循环。

2012年到2014年上半年期间,恒大的销售额分别为626.5亿元、936.7亿元和633.4亿元;而同期恒大所支付的地价和工程款分别为669亿元、1025亿和704亿元。这意味着在过去两年半的时间里,恒大的全部销售收入还抵不过同期所需支付的地价和工程款项。

但是恒大就这么一路跌跌撞撞有惊无险的走到了现在。

恒大初创的时候,广东有1600多家房地产开发企业,恒大根本排不上号。但是,3年后,恒大就排到第7。2004年,恒大进入全国10强。

2016年,恒大在总资产、营业额、净利润、现金余额……全方面超过万科,成为中国房地产企业的No.1。

不过,恒大虽然很早就提出了低杠杆、低负债的转型理念,至2016年末,恒大负债总额也一路上升到1.16万亿,负债率为85.7%,但让人略感安心的是,恒大的总资产也达到了1.35万亿。

从结果的角度来衡量,许家印的和时间赛跑游戏玩得相当不错,他总是能避免最致命的情况出现。

下一步,许家印会回A股上市。如果能成功回归,许家印将会走上他人生的一个巅峰,他过去20年玩的危机边缘游戏,也许也将落幕。A股有足够的钱来给出恒大的股票令他满意的溢价。他很有可能会更常、更持久的出现在中国首富的位置上。

当然,负债过高的许老板也需要避免万达抛售土地储备来还债的情况,如果失去了土地,许老板恐将会距离首富越来越远。

智谷趋势

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,