有位公众号的读者Z女士找到我来咨询,她今年3月19日、20日买了两份百万医疗险:

一个是平安i康保百万医疗(慢病版)

一个是微医保百万医疗险(2020版)

然后5月14日她因为被诊断患有【睡眠呼吸暂停低通气综合征】,住院实施了【腹腔镜袖状胃切除术】。

这个【睡眠呼吸暂停低通气综合征】其实就是我们俗话说的“打鼾”。

但“打鼾”也分“良性的”和“病态的”。

“良性的”就是平时因为疲劳、睡眠时的体态等原因引起的打鼾,这些都与疾病无关。

“病态的”打鼾,学术上就叫【睡眠呼吸暂停综合征】,一般是由于鼻炎、鼻息肉、扁桃体肥大、悬雍垂肥大、喉咽部巨大舌症、肥胖症、内分泌因素等原因造成的。

严重的甚至能造成猝死。

睡眠呼吸暂停低通气综合征是指每晚睡眠过程中呼吸暂停反复发作30次以上或睡眠呼吸暂停低通气指数(AHI)≥5次/小时并伴有嗜睡等临床症状。

患者通常都伴有肥胖体态。

我们再看看这个【袖状胃切除术】是怎么样的一个手术。

# 袖状胃切除手术

又称腹腔镜缩胃手术,原理是利用腹腔镜把胃的大弯垂直切割出来,使胃部形成一个约150cc的小胃囊,大约可容纳4-5盎司的食物。

通过减少食物的摄取,从而减轻胰岛素抵抗、减少葡萄糖生成、最终改善血糖控制情况。主要用于减重和2型糖尿病的治疗。

一个是多发生于肥胖人群的【睡眠呼吸暂停低通气综合征】;一个是多用于“减肥手术”的【袖状胃切除手术】。

两者之间的共同联系,都是“肥胖”!

而这位被保险人投保仅仅2个月后就做了这个手术,并且住院病历里就写有“肥胖体态”,BMI指数34.5。

这很容易让保险公司产生Z女士是“逆选择”投保的判断。

何谓“逆选择”?就是已经出现了风险,再向保险公司投保,以获取赔偿。

所以,这就是【袖状胃切除手术】在很多情况下都会被保险公司拒赔的底层逻辑。

而微医保给到这位Z女士的拒赔理由就是这样的意思:

“这次手术并不能立竿见影的解决睡眠呼吸暂停问题,而是通过这个手术,达到减肥的目的,从而缓解睡眠呼吸暂停的症状,其实手术针对的主病症是治疗肥胖。而患者的肥胖是投保前就存在的,属于“既往症”,所以拒赔。”

保险公司的这个拒赔理由合理吗?

保险是一份严谨的经济合同,不能靠“逻辑推理”来做出理赔决定,一切要看“证据”与“合同约定”。

下面,保哥将从技术层面分析此类拒赔案件的成因及对策。

“缩胃手术”常见拒赔理由保险公司对于“缩胃手术”常用的拒赔理由有三个:

1、既往症免责

2、矫形、美容手术免责

3、减肥手术免责

至于保险公司会用哪个理由去拒赔,要看合同的【责任免除】相关条款是怎么约定的。

不同的产品,责任免除里包含的内容也有所不同,有的包含其中的一条,有的两条、有的三条全有。

- “一条型”免责条款(既往症)

“既往症”是所有医疗险里都有的免责条款。除此条之外,并无其他与“肥胖”相关的责任免除约定。

典型产品:【复星超越保2020】

2.“两条型”免责条款:(既往症 美容、矫形)

这类医疗险的【责任免除】里,与肥胖相关的,除了“既往症”免责,还多了“矫形、矫正、美容类手术”免责。

在既往的理赔案例中,有的保险公司也会以“减肥手术”属于“美容、矫形类手术”而拒赔。

典型产品:【微医保】、【好医保】

3.“三条型”免责条款:(既往症 矫形美容 减肥)

这类的医疗险免责条款里,除了之前的两项,还单独列明有“减肥治疗”免责。

此类产品理论上对于“缩胃手术”的拒赔概率应该是最大的。

典型产品:【平安e生保】【众安尊享e生】

从理论上讲,“缩胃手术”的拒赔概率,按照保险合同中的【责任免除条款】来衡量,应该是上面所说过的3条型>2条型>1条型。

但现实情况却不是这样,Z女士的案例中,免责中明确包含“减肥治疗”的“三条型”产品平安i康保(慢病版)正常赔付了。

而“两条型”的【微医保】却相继以“既往症”和“美容手术”的理由拒赔了。

赔付说明:

Z女士“袖状胃切除手术”,住院10天,总花费69497.59元,社保报销了19527.3元,个人自付49970.29元。

平安i康保(慢病版)扣掉2万的免赔额后按照合同约定,经过社保结算后的100%赔付,实际赔付Z女士29970.29元

Z女士把2万免赔额再拿到微医保申请二次报销时,遭到了拒赔。

由此可见,即使包含“减肥治疗”免责的产品,对于“缩胃手术”也不意味着必然拒赔。

那么,什么才是“缩胃手术”拒赔的真正原因呢?

这其实是一个关于“近因原则”的问题。

保险有“四大基本原则”:

1、保险利益原则

2、最大诚信原则

3、损失补偿原则

4、近因原则

【近因】是指促成保险标的发生损害的直接原因,在效果上对损害的发生具有支配力的原因。

若近因是被保风险,保险公司就进行相应的赔偿。若近因是除外风险或未保风险,保险公司不负赔偿责任。

微医保之所以拒赔,就是认为Z女士【袖状胃切除术】的真正“近因”是肥胖,而不是【睡眠呼吸暂停低通气综合征】。

近因的判定有一个通行标准:

除非存在着这种原因,否则,损失根本不可能发生或几乎不可能发生。换句话说,近因必须是能导致承保损失的真正的、有效的、起决定性作用的原因。

那么【肥胖】和【袖状胃切除术】之间存在这样的关系吗?

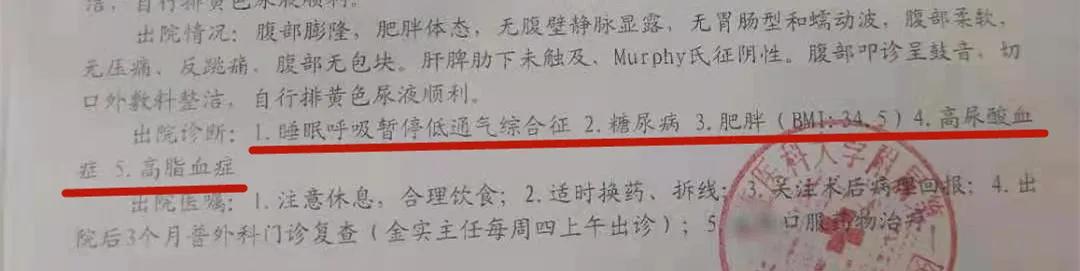

我们再看看Z女士出院记录上写的出院诊断:

出院诊断

1、睡眠呼吸暂停低通气综合征

2、糖尿病

3、肥胖(BMI:34.5)

4、高尿酸血症

5、高脂血症

这5个出院诊断的病症里,难道只有肥胖才是决定实施【袖状胃切除术】的唯一原因?

如果没有肥胖的存在,这个【袖状胃切除术】根本不可能发生?

那糖尿病呢?

为什么糖尿病不可以是这次缩胃手术的主因呢?明明这个手术的主要适用症里就有对【2型糖尿病】的治疗。

除非保险公司能证明,只有肥胖才是这次手术唯一且直接的原因,完全排除糖尿病的可能性,否则,就要按照合同约定进行赔付。

很显然,保险公司证明不了!

而且如果保险公司认定这是一起“减肥手术”的话,Z女士获得的社保报销又如何解释?因为在社保基本医疗的支付规则里,减肥是不予支付的项目。

而在Z女士的《住院费用结算单》里可以清楚地看到,社保对于本次的住院费用认定,是按照疾病的相关标准正常的支付结算了。

所以,综合各种因素分析,本次微医保把Z女士的【缩胃手术】认定为【减肥手术】拒赔,根本是站不住脚的。

因此,我给出的建议就是向保险公司申诉,争取协商解决,协商不成就投诉银保监会,投诉再不成就起诉。

如果走到诉讼程序,胜率不敢说100%,也起码大于80%。

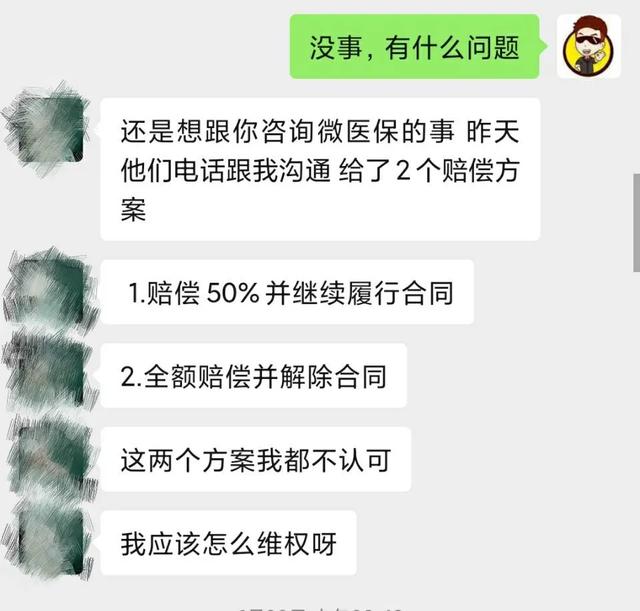

申诉及维权过程第一回合,在申诉协商阶段,保险公司就有所让步,给了Z女士两个方案:

1、赔偿50%,赔付后合同继续有效

2、赔偿100%,但赔付后需解除合同

这个结果我们当然不会接受,我方的意见就是,必须全额赔付,并且合同继续履行。否则继续投诉或者起诉。

因为我们有底气!

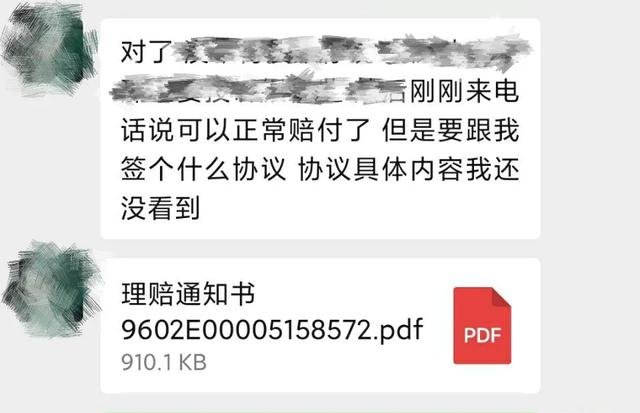

最终,保险公司同意按照正常标准100%赔付,并且保险合同也可以继续履行。

这是非常令人满意的一个结果,连投诉环节都没走到,就达成了反转的效果。

总结“缩胃手术”被医疗险拒赔的案例,比比皆是,光来找我咨询的小伙伴就已经有六、七位了,可以说是一种比较典型的理赔争议类型。

主要原因就是这种手术与肥胖存在着极大的关联性,而且与其他疾病也有着复杂的联系。

对于保险公司而言,这种类型的案件,需要在投保人的“逆选择”风险和真正的疾病治疗之间做好甄别和判断。

这次Z女士拒赔案通过申诉顺利反转,并不代表其他此类的纠纷也能“照葫芦画瓢”,因为每个人的情况都不可能完全相同。

保险理赔,是个性化非常强的一项业务,一个细微的差异,都会导致不同的理赔结论。即便是罹患同一种疾病的两位被保险人,甲获得了理赔,也不代表乙就能顺利赔付。

那如何分辨理赔结论是否合理?

只能是找专业的人来帮助你,保哥在这方面有着20年的积累,可以给到你客观、专业的建议。

当然前提是你得是我的粉丝哦!关注保哥的公众号,早晚有一天你会用的到。

,