文 | 吴南生 第 14 篇分享

很多第一次接触保险的朋友,完全看不懂保险条款,一时不知道从哪里下手。想要给自己及家人买到合适的保险产品,还是需要了解基本的保险基础知识的,不然被卖了还帮人家数钱。

你好,我是小吴同学。今天,关于保险合同常见的保险术语和注意事项,我一一为大家解答。认真看完,你就知道买的保险拒赔,是哪里没做好?

保险公司,我们在哪家保险公司买保险,保险人就是那家保险公司。

2.投保人每年交保费的人,就是谁出钱买保险,Ta就是投保人。

3.被保险人保险合同保障的人,就是给谁买保险,Ta就是被保人。

4.身故受益人被保险人身故,可以拿到理赔款的人。分法定和指定,建议选择指定。

涉及到身故的保险产品有意外险、寿险和附件身故责任的重疾险。有些产品,在投保的时候,可以直接选择法定或者指定,有些默认法定不能选择。默认法定的产品,只能投保成功后,自己打保司电话做保全变更。

4.1法定受益人

选择法定,被保险人身故,被保险人的所有直系亲属必须全部到场,其中有一人不到场或意见不统一的时候,理赔款申请下来就麻烦很多。

若是家庭直系亲属比较多,且家庭关系比较复杂的,建议选择指定。

4.2指定受益人

相对于法定,选择指定受益人,就方便很多,因为每个人拿到的理赔款,即身故金理赔比例,已经确定好的了,保司按照这个比例赔款就好了。受益人只要提供个人相关资料,等钱到账。

二、4个重点,务必知道1.健康告知我们在投保的时候,针对不同险种产品,健康告知内容侧重点会不一样,健康问询从严格到宽松顺序:医疗险>重疾险>寿险>意外险,也就是说我们投保的时候,建议反着顺序投保,先投保健康问询宽松的产品。

我们和保险公司签订合同,是基于“最大诚信原则”,保险公司通过提前设定好的问询问卷,我们投保的时候,保险公司问到的问题,我们要如实告知,没有问到的问题,我们不需要告知。

往往很多保险拒赔案例,就是因为不重视投保前的健康告知,或是没有如实告知,导致保险公司拒赔。大家务必重视!

投保的时候,需要一个字一个字的,认真读下去,而不是扫一眼直接选否。你当初买保险投保的时候,是不是也是这样呢?

某重疾险产品健康告知

2.核保2.1健康核保

针对我们的目前身体健康状况,若是体况复杂的人群,就需要借助智能核保和邮件(人工)核保两种核保方式了。针对非标体人群,建议同时多家保险公司核保,争取最好的承保结果。

也就是说,若你是健康体人群,市面上所有保险公司产品,你任意挑选。

若是你非标体人群,不好意思,是保险公司挑你。

所以,投保,要趁早!

需了解,保险代理人(品牌专卖店)只能卖自家的产品,保险经纪人(大型商场)可以卖多家保险公司的产品。

也就是说,若你是非标体人群,特别是投保重疾险,想要争取标体承保,你可能得同时面对几位线下保险代理人,但保险经纪人就可以做到多家保险公司同时投保,争取最好的结果。两者并无谁优谁劣之分,只是选择渠道不一样。

2.2财务核保

目前针对购买大额保单(如增额终身寿),会对我们的财务做核保,即要求提供工资流水等信息,防止“洗黑钱”行为。部分意外险对买高保额保障的有年收入要求,需注意。

2.3五种核保结论

我们买保险,不是有钱想买就能买的了的。健康人群随意,但目前大多数买保险的人,不是这个指标高点,就是那个指标高点。

用我们的话说,现在能遇到一个健康体投保的,太难了!现在谁还没做过体检、医院检查的,是吧?有检查记录,就有可能有指标异常项,这些在医生看来问题不大,定期复查即可,但在保险公司看来,就有可能变得严重的多。也就是我们常说的临床医学和核保医学的问题。

1)标体承保

按照健康体人群的费率承保,虽然指标有异常项,但不影响也不会造成理赔率的升高。

2)加费承保

被保人的身体健康异常项,或是职业原因,会造成理赔几率的增加,相对于健康体人群投保,保险公司通过多收取保费承保,如加费20%承保。

3)除外承保

被保人目前的某个身体健康异常项,在将来发展成约定的疾病概率非常高,其他情况问题不大,保险公司就会约定对该疾病及其并发症造成的损失不承担责任。如乳腺结节,乳腺相关疾病不保。

4)延期

被保人目前的身体健康状况,保险公司无法对当前的体况做出风险评估,做出延期结论。我们可以提供更多检查信息,或过一段时间,再尝试投保。

5)拒保

被保人目前的身体健康状况,出险风险太大,保险公司直接拒保。也就是说买不了Ta家的产品了。

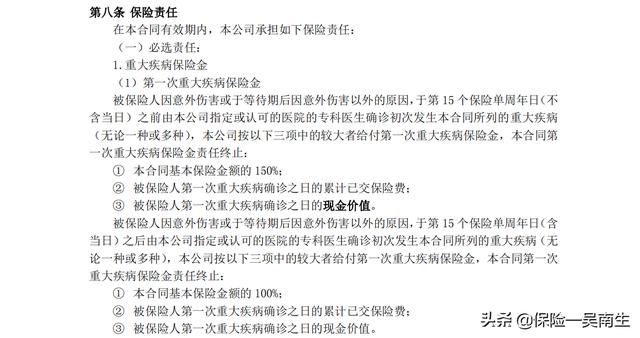

3.保险责任保险责任,就是我们买的保险,能保障什么?到底是不是如保险代理人说的那样,最好的办法,就是看保险合同条款去核实。

某重疾险产品部分保险责任条款

4.责任免除(又称除外责任)4.1除外条款

除了要关注保险条款,我们还要注意责任免除条款,就是保险不理赔的情况。

某重疾险产品责任免除条款

责任免除部分,只要我们认清看过,心里就知道一般涉及违法行为的、战乱地方、遗传性疾病等。

4.2除外医院

主要是意外险(意外医疗)产品,会对某些医院做除外了,意思就是说,不小心导致的意外事件,在除外医院产生的意外医疗费用,保险公司不理赔。出现这种情况,大多是这些医院就医曾出现“集体骗保”的行为。

至于有哪些除外医院,不同保险公司产品,会有所不同,具体以投保的为准,在投保须知和保险条款上都会列明,我们需了解,在所在地区的有这些除外医院的,要告诉家人。

某意外险就诊医院限定

需了解,有些人买不了某保险公司的意外险,说明被风控了,换产品吧,没有其他解决办法。

三、7个时间点,需注意1.生效时间正常来说,当天投保扣费成功,第2天凌晨00:00会及时生效。但某些意外险会设计成T 3等生效日,也就是说要第4天凌晨00:00才会生效。这一点知道就好,在意生效时间的换产品。

2.交费期限针对长期险产品,会有趸交/3年/5年/10年/20年/30年不等的交费时间选择,一般建议选择时间越长越好,起到低保费高保障的作用,做到最大杠杆。

但是针对储蓄型产品,如年金险和增额终身寿,建议交费时间选择短一点的,这样前期有足够多的钱在里面复利增值。

3.保障期限同时是针对长期险产品,根据自己的家庭预算,可以选择保10年/20年/30年/至60岁/至70岁/至80岁/终身的保障期限选择。如选择保30年就是合同保障30年,30年后合同结束。

4.犹豫期我们投保扣费成功后,产品一般有15天的犹豫期(意外险除外),在这15天内,若你不想要了要退保,叫做犹豫期内退保,是可以全部退回保费的,退保无损失。犹豫期天数以投保产品为准。

若是过了犹豫期,哪怕是第16天,叫做犹豫期外退保,这个时候退保都是有损失的,这点要注意。

5.等待期(又称观察期)我们投保扣费成功后,产品会有一个等待期,医疗险一般30天/90天,重疾险和寿险一般90天/180天,不同保险公司产品有不同的等待期,以投保产品为准。

需要重点注意,若是等待期发生的理赔事件,保险公司是不理赔的。所以在等待期内,我们尽量非紧急情况还是不要去做体检、检查之类的,以免后期出现理赔设置障碍。当然,要看病的还是要看病。

6.宽限期针对长期险产品,如重疾险、寿险。比如今年9月1日投保,下一年9月1日是保费扣款日期,往后推会有60日的宽限期,在延后的60日内,即使我们没有及时交保费,期间发生理赔了,保险公司也能正常理赔,理赔款会扣掉我们未交的那一期保费。

在保费到期要续费的时候,会出现这样一种情况,有些客户上一年度联系方式变更了,刚好扣款的银行卡又没有存够足够的保费,导致保司扣款失败,因为联系方式变更保司无法找到投保人,最终导致

续保失败。

然后就出现大家都不愿意看到的结果,被保人出险了,保单却失效了,这个责任谁背锅?你觉得呢?所以,每年做保单整理,是非常有必要的。

7.复效期(又称中止期)保费扣款日期往后延60日是宽限期,60日往后延2年,保单就进入中止期,这个时间内出险,保险不理赔,但保险合同还是有效的,可以申请复效。

注意,保单申请复效,是需要重新计算等待期的,并且要求补上保费和利息。若是超过2年未申请复效的话,那我们的合同就终止了。

我用一张图,让大家能快速理解。

这个很好理解,就是我们给自己买多高的保障,后期出险能拿到的钱。

需要注意的是,保险产品分给付型和报销型两种。

给付型:重疾险、寿险、意外险(意外身故/伤残),我们买100万,就赔付100万,轻症/中症/伤残就按比例赔付。

报销型:医疗险、意外险(意外医疗),需要凭借发票报销,就是说花多少钱,最多只能报销这么多,且报销金额不能超过保险保障限额。

百万医疗险,宣传页面能保200万、600万,记住Ta属于报销型,知道就好,真发生高达100万的医疗费用,我想肯定是发生非常严重的疾病了。

2.保费我们买多少保额,对应每年要交的钱,就是保费。注意,家庭总保费,建议占家庭年收入的10%比较合理。

3.现金价值针对长期险产品,一年期产品(意外险、医疗险)不讨论。我们购买的保单,保障长达2-30年,甚至终身。交费结束前或已交完保费了,不想要这份保单了,那我们可以申请退保,当年退保能拿回来的钱,对应的就是当年的现金价值。

长期险产品,每份合同都有现金价值表(第3或第4页),想知道20年后自己退保能拿回多少钱,查对应时间点就可以了。

某年金险产品现金价值表

一般现金价值数值变化呈“︵型”模式,随着时间增长,现金价值逐渐变大,达到一个临界点,往后现金价值逐渐减少为0。如上图第58保单年度,现金价值为58249元。

不同险种产品,功能不一样,现金价值表只是给我们作为参考,这一点需注意。

增额终身寿不一样,若是未全部退保取现,只要里面还有现金价值,保额就会一直长大。相对于年金险产品,更加灵活,非常受高净值人群的喜爱。这里就不展开来讲啦,感兴趣的朋友可以找我探讨一下。

4.免赔额分绝对免赔额和相对免赔额,前者用的比较多,像医疗险和意外险的免赔额,就属于前者。

绝对免赔额,出险的时候一定会免去的的一部分额度,有被保险人自己承担,保险公司只对超出免赔额的部分进行理赔。

如百万医疗险,有1万元的免赔额,若是社保报销完后:

情况一:若自己还需要花9000元,没有达到1万免赔额要求,保险公司不理赔。

情况二:若自己还需要花2万元,扣除1万元免赔额,保险可以理赔1万。

需要注意,百万医疗险的1万免赔额,一般大多数产品是1年总免赔额是1万,也就是说1年内,情况一下次住院总花费,扣除社保后,再扣除剩下的1000元免赔额,剩余的都可以申请理赔。

有些优秀的百万医疗险,可以做到6年共用1万免赔额,或是家庭共享1万免赔额,或是未出险下一保单年度免赔额递减到一定值。

5.免赔天数知道免赔额后,免赔额天数也很好理解了,注意是针对意外险的住院津贴。如免赔3天,即住院4天赔付1天的住院津贴。

需要注意,住院津贴每次都有免赔天数,即免赔天数/次,单次有累计天数,年度一般累计180天。

6.报销比例主要出现在医疗险和意外险(意外医疗)产品,理赔的时候按报销比例计算理赔。

6.1医疗险

购买有社保版费率的医疗险,就医时以无社保结算,大多只报销60%,具体看产品。像异地就医未用社保卡的情况,就需要注意一下。

某医疗险保险条款

6.2意外险(意外医疗)

意外医疗的报销,优秀的产品可以做到不限社保、0免赔、100%报销。但有些产品会有报销比例的限制,具体看产品。

某意外险特别约定

7.生存金定义:是以保单被保险人生存为给付条件,给付时间以年为单位,按保险合同约定生存金受益人定期给付保险生存金。

主要出现在年金险产品。大白话,保险合同有效期限内,被保人还生存,每年可以领取的一笔钱。

8.满期金定义:保险合同期满后被保险人按条款约定领取到的全部保险金。

主要出现在年金险产品。大白话,保险合同最后一个生效日还生存,可以领取满期金,合同结束。

9.保单贷款主要出现在年金险、增额终身寿险产品,保险合同的现金价值比较大,可以通过保单贷款的形式,把里面的钱贷出来,最多可以贷款保单现金价值的80%出来。

贷款期限一般6个月,一般利率5%-6%左右。特别是中小企业主,临时需要资金周转,非常方便。

告诉大家一个小秘密,即使我们把钱贷出来,还是不影响我们原有保单的现金价值的保额递增哦,是不是超级划算?

10.保底利率主要出现在年金险含万能账户的产品。注意是万能账户的钱产生的收益哦,若是你万能账户没啥钱,也谈不上产生收益了,不要和主账户搞混淆了。

年金险的产品比较复杂,特别是还附带万能账户的年金险。买之前要搞清楚哦,千万别被忽悠了,什么中档演示收益、高档演示收益,都是在画大饼,因为买了反悔想退保,退保都是有损失的,慎重!

某年金险保险条款

五、写到最后我们买保险,涉及到的保险合同术语以及注意事项,远远不止上述的25点,我只是把大家关心的且比较重要的,汇总了一下。

这里再啰嗦两句,说一下豁免和全残(又称高残)。

1.豁免保费豁免,分被保人豁免和投保人豁免,若投/被保人发生合同约定的轻症/中症/重疾/身故/全残,豁免后续的保费,也就是说后面的保费不用再交了,保障继续有效。主要是重疾险产品,具体以投保产品为准。

被保人豁免,是合同自带的。“大公司”的重疾险产品可能会不地道,会增加保费才能豁免。

投保人豁免,需要根据投保人的年龄、性别,会增加一部分保费的。目前想附加投保人豁免,只针对健康体人群,非标体人群不适用,需了解。

2.全残(又称高残)伤残等级鉴定分1-10级,1级最严重,即全残(高残),10级最轻。伤残等级鉴定是需要鉴定机构鉴定的,有分行业标准和工伤标准。

我们需要重点注意的是,若是我们买的意外险,保障责任是意外身故/全残,而不是意外身故/伤残,一字之差,理赔差别很大。

如杨过少了条胳膊,行标属于7级伤残,买的是伤残的按比例赔付,买的是全残的不赔付。一般保障责任是意外身故/全残的产品,只出现带返还功能的长期意外险中,需注意。

好了,能看到这里的,我想你对买保险出现的保险术语,不再是一头雾水、一窍不通的状态了。多了解保险基础知识,我们才知道,原来买保险还有这么多门槛限制的,才会去重视买保险的机会,也才能买到“量体裁衣式”的保险组合产品。

我是小吴同学,买保险不踩坑,组团吗?

文章首发平台『公众号』:保险吴南生

,