文/见证财富

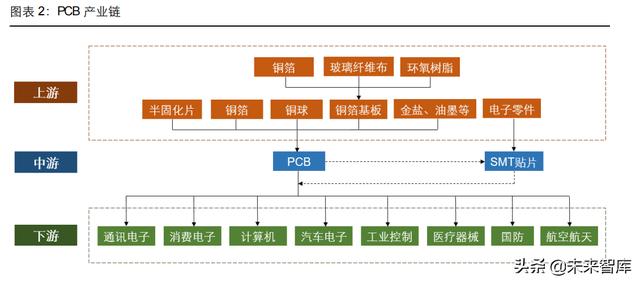

炒股和投资的区别在于后者是一个不断学习的过程,比如把东山精密归结成了5G概念,是因为什么?看其业务构成,在2018年报中通信设备组件及其他(产品)的营业收入是22.038亿,占营业收入的比例只有14.16%,而PCB业务的收入为54.88亿,占营业收入的比例为55%,所以东山精密并不是完全意义上的5G概念,只能说是搭边。PCB业务才是主营。PCB( Printed Circuit Board),中文名称为印制电路板,是重要的电子部件,是电子元器件电气连接的载体。根据电路层数分类:分为单面板、双面板和多层板。常见的多层板一般为4层板或6层板,复杂的多层板可达几十层。根据软硬分类,可以分为刚性电路板和柔性电路板、软硬结合板。中国 PCB 行业下游应用分布:消费电子占比最高,达到39%;其次为计算机,占22%;通信占14%;工业控制/医疗仪器占14%;汽车电子占6%;国防及航天航空占5%。

在公司的投资者互动平台上面问答的公司回复显示,根据2020年3月10日Prismark的报告显示,公司PCB业务(含FPC)列全球第五。而在2017年的世界PCB制造商的排名中,东山精密还排在第16位,是前18位中唯一的中国企业,81.2%的增长率超过了第二名韩国永丰集团的56%,可谓惊艳。用三年的时间从世界排名16冲进了前5,足够引人瞩目。公司2018年的营收增长率为28.82%,2019年的营收增长率为19.55%,考虑到已经冲进世界前5,增速减缓也还是可以理解的。资产负债率超过70%有些偏高,短期负债连续两年超过90亿,是风险因素。

联想到东旭光电也是液晶玻璃基板业务排名全球第四,后来弄石墨烯电池,收购新能源汽车直到被抽贷后债务违约股价飞流直下的情形,东山精密的口罩生产线似乎有不误正业的嫌疑。在公司的投资者互动平台上面问答显示,从3月6日开始的投资者关于口罩生产线的提问不断,而公司的回复从“尚未量产”到3月11日的“还未正式量产”3月16日的“尚未实现较大批量生产”,3月18日的答复为“日产能处于逐步提升阶段”和“公司口罩生产设备数量会根据订单情况进行调控”,3月20日的答复变成了“请关注公司公告”,让人感觉到遮遮掩掩,一头雾水。投资者关注的无非是两个问题:1.投资50条口罩生产线是否属实?2.何时量产,或者说目前的日产能是多少?但公司显然一直未做正面回答。在欧美疫情连续大爆发的时刻,如果能够公告口罩生产和订单的情形,肯定会对目前的股价有提升的作用,但公司不想发公告的背后,就是不想让股价上涨,哪怕是从36元的高位跌到目前的22元。盘中的股价打压也比较明显,上涨都是随大盘被动上涨,然后上面就压几百手的单子,或者不大不小的单子直接砸下面为数不多的买盘。

相对于不断调整的非公开定增,分拆艾福电子上市倒是进行得比较顺利,而在证监会的审批方面,分拆上市是新生事物,审批速度也许要定增的3-6个月时间要快,那么,东山精密在看似调整到位的股价就一直维持在23元附近几个月,而关于口罩的生产也一直不发公告的么?

本文首发侬乐融网

,