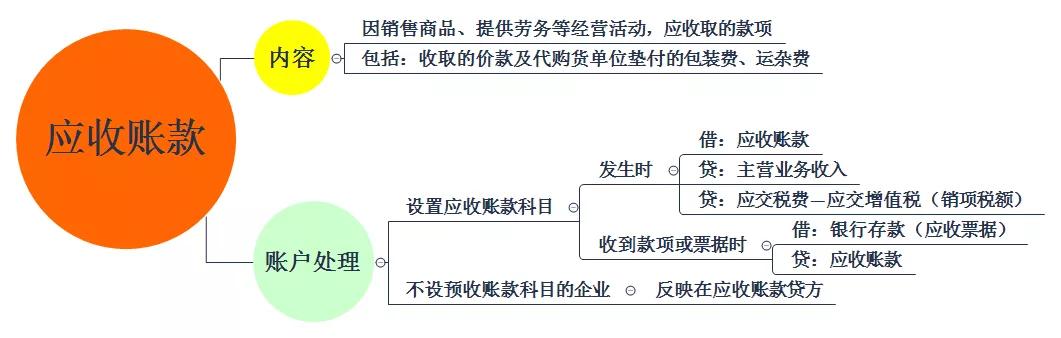

一、一般业务应收账款的内容及账务处理

1.“应收账款”科目产生的基础是权责发生制,

2.应收账款和预收账款

“应收账款”科目是资产类科目,根据借贷记账法,借方登记增加,贷方登记减少。

“预收账款”科目是负债类科目:根据借贷记账法,借方登记减少,贷方登记增加。

应收账款和预收账款实操过程中一般按客户设置辅助明细核算。一般企业可以不设置“预收账款”科目核算,所有与客户相关的业务都通过“应收账款”科目反映。根据“应收账款”明细账的余额方向在编制报表时进行重分类调整。

[提示】调整报表数据,不调整账面数据。

二、特殊业务应收账款账务处理

- 商业折扣直接按扣除折扣后的金额作为应收账款的入账价值

- 现金折扣按总价法入账,客户提前付款给予优惠时,作为理财费用进入“财务费用”科目。

- 销售退回,冲回原来入账的“应收账款”金额。

三、应收账款减值

发生应收账款坏账损失,要及时收集并存档相关证明材料,确认资产损失,汇交时申报资产损失税前列支。

,