相信很多人都知道,《社会保险法》中规定,参加基本养老保险的个人,达到法定退休年龄时,累计缴费满15年的,按月领取基本养老金。缴费15年就可以领取养老金,在世界上是绝无仅有的。像美国和德国领取全额养老金的缴费年限都是要求35年,日本国民年金则是要求缴费40年。

领取养老金以后,像一些取暖费等补贴补助待遇、丧葬费和抚恤金待遇都是人人相等的,而且我们的养老金每年都会调整。调整的时候会对养老金降低的人群予以倾斜。所以,我们养老保险基金的压力越来越大。根据《人力资源和社会保障事业发展十四五规划》,我们将在十四五期间除了推动渐进式延迟退休以外,还会提高领取养老金的最低缴费年限。今年已经是十四五的第二年了,相信有关提高缴费年限的规定很快就会出台了。如果提高养老保险缴费年限以后,参加养老保险会不划算吗?

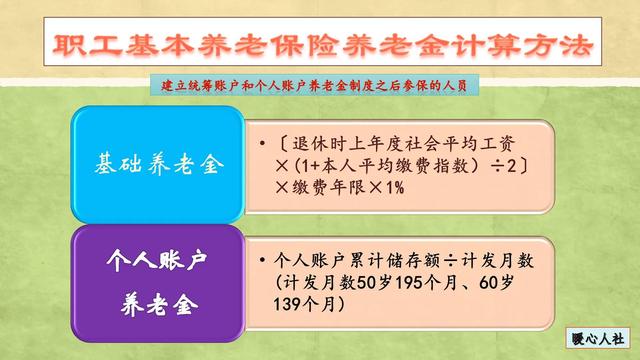

参加养老保险产生的养老金待遇一般称之为“基本养老金”,主要由基础养老金和个人账户养老金组成。除此以外,实际上还有一些丧葬、抚恤待遇和补贴补助类待遇的。

缴纳养老保险,钱数会进入两个账户:统筹账户和个人账户。进入养老保险个人账户的钱,未来会形成个人账户养老金。养老保险个人账户里的余额如果没有领取完毕,是可以继承的。

进入统筹账户的钱,除了支付基础养老金等其他待遇以外, 还负责养老保险个人账户支付完毕以后,由统筹账户支付个人账户养老金。

企业参保职工由于个人缴纳的钱数是全部进入个人账户的,所以肯定不会亏本。同样国家也规定了,职工必须参加基本养老等社会保险,这属于法定义务了。

灵活就业人员缴纳的钱数,分别记入个人账户和统筹账户。确实有不确定性,因此国家允许他们可以参加基本养老保险,是可以自由选择的。灵活就业人员按照20%的比例缴费,缴费基数的8%会记入个人账户,剩余部分进入统筹账户。

如果说灵活就业人员按照3000元(60%)缴费基数缴纳社保一年,进入统筹账户的钱数实际上是4320元(360元×12)。未来怎样领取养老金呢?

如果只考虑基础养老金部分的话,按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资的基础养老金。由于计算养老金使用的社平工资至少为5000元,因此基础养老金每月至少为40元。所以,回本时间至多为108个月。

如果说社会平均工资增长速度快,未来退休的时候的社平工资,是我们当年缴费时的社平工资的一倍,回本时间就只有54个月。

当然,这是我们在人均预期寿命计算的情况下,毕竟2019年我国的人均预期寿命就达到了77.3岁。除此以外,缴费年限越长,在增加的养老金的时候,也会增加的钱数越多。万一去世的早,相应的一次性抚恤金待遇也会更多。

所以,不管养老保险领取养老金待遇的缴费年限是多少,缴费时间越早,回本时间就越短。只要有负担能力,就建议不要中断缴费。

,