前面的文章基本上把功能险给大家介绍完了,这个系列还有两篇文章来给大家介绍两种目前最流行的储蓄险,一篇介绍增额终身寿险,一篇介绍年金险。今天啵啵先给大家介绍一下增额终身寿。

01 什么是增额终身寿险

增额终身寿险,顾名思义,是一种终身寿险,根据上一篇文章介绍的寿险的知识可以知道,这是一种保障时间为终身的寿险。那什么是增额呢?上篇文章有说到,传统的终身寿险一般是定额的,即保额固定,有一定的杠杆(大概是3倍),比如60多万的保费可以获得200万的保额。而增额终身寿的保额不是定额的,会随着时间的增长而增长,而且随着时间的增长,它的杠杆率是会超过传统终身寿险的。

02 增额终身寿的基本保额

增额终身寿会根据你购买的保费金额来计算一个基本保额,具体的计算结果每家保司都不太一样,这里以目前比较火的一款产品,X泰如意尊3.0,为例,解释一下基本保额是怎么定的。

保司首先会给出一个由各保司的精算师计算出的基本保险金额表,表里会有这么几个维度,性别、投保年龄、交费期间以及缴费基数。我们来看下这款产品的基本保险金额表,篇幅有限,在这里只截取部分展示。

解释一下每个维度是什么意思:

1、性别:相同缴费基数情况下,男、女对应的基本保险金额是不一样的,一般是女性的基本保额要大于男性;

2、投保年龄:购买保单时,被投保人的周岁;

3、交费期间:购买保险时选择的缴费方式,这款产品有趸交、三年、五年、十年、十五年、二十年这几种;

4、缴费基数:缴费基数是用来计算能获得的基本保额的最小单位,这款产品的缴费基数是1000元;

举个例子,如果是一名35岁男性,选择10年交费期间,每年交费5万元,那么他能获得的基本保险金额就是50000 / 1000 x 8652.57 = 432628.5元。

这个基本保险金额主要用于身故/全残的理赔。

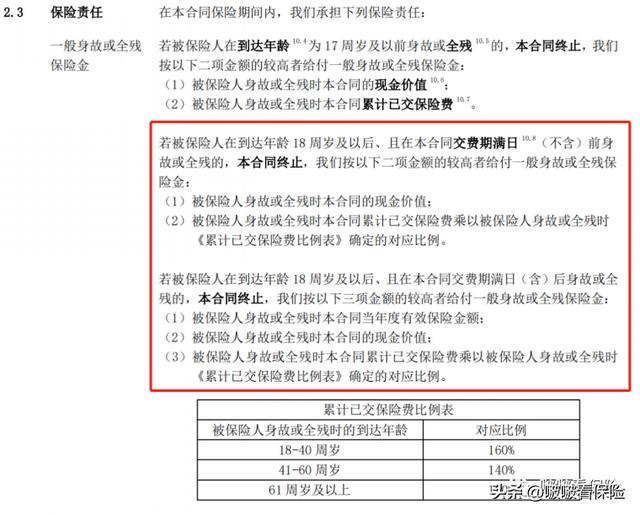

可以看到合同中的条款,如果18周岁后身故,缴费期满前,可以理赔的的金额为MAX(现金价值,累交保费*对应比例);缴费期满后,可以理赔的金额为MAX(有效保险金额,现金价值,累交保费*对应比例)。其中的有效保险金额,在第一个保险年是基本保险金额,往后则是在前一年的基础上增加3.5%,这就是增额终身寿的增额的来源。

03 增额终身寿是怎么增额的?

怎么理解身故理赔的金额公式,即MAX(现金价值,累交保费*对应比例)或者MAX(有效保险金额,现金价值,累交保费*对应比例)?我们还是来看一下这款产品的计划表。

可以看到标红的地方,一个是身故/全残保险金,另一个是现金价值。这个例子里客户是男性35岁开始投保,年交5万,交10年。

在第10年缴费期满前,理赔的适用公式为MAX(现金价值,累交保费*对应比例),这时累交保费*对应比例 > 现金价值,(比如,第一年50000*160% = 80000元 > 现金价值),所以身故理赔金为累交保费*对应比例;

10年缴费期满后,理赔的使用公式为MAX(有效保险金额,现金价值,累交保费*对应比例)。第10个保单年,有效保险金额为 432628.5*(1 3.5%)^9 = 589628.23元,现金价值为600938元,累交保费*对应比例 = 500000*120% = 700000元,取最高的为累交保费*对应比例,所以这时的理赔金为700000元。而当我们看到第15个保单年,这时现金价值已经超过累交保费*对应比例,所以,从第15个保单年以后,身故理赔金 = 现金价值。

另外,在这张表的最右边,我分别计算了缴费期满后20年内的复利和单利的对比。可以看到,这款产品现金价值确实是按照每年3.5%的复利在增长,但是单利是浮动的,不过拉长到20年,平均的单利是5.2%。也就是说,这款产品虽然复利是3.5%,看起来不高,但是从最后的实际收益来看,20年的复利3.5%=单利5.2%,可以说是在现行的投资环境下一个不错的收益率了。

04 增出来的额我能取出来用吗?

很多小伙伴看到这款产品后面现金价值都可以到100多200多万,就会想这笔钱我要是能取出来花该多好呀?可以告诉大家是,增额终身寿这种产品是可以减保领取的,也就是现金价值是可以领取出来的。

我们来看合同条款。

这款产品的减保领取条件很宽松,只需要合同生效满两年即可,那什么是减保领取呢?就是你可以直接找保险公司申请提取现金价值。至于你什么时候领,领多少,都是你自己说了算。

我们来看下一个真实的例子,这是啵啵最近的一个客户的案例,看看增额终身寿的领取能有多灵活。

这个客户是男性,35岁,年缴保费10万,缴费期10年,有一个3岁的小孩子。

当他50岁时,小孩子18岁要上大学了,可以从保险中取出20w作为小孩子上大学的学费。

当他62岁时,小孩子30岁要结婚了,这时又可以从保险中取出30w作为小孩结婚的彩礼。

然后,当他65岁时,还可以从保险账户中每年领取12万作为自己的养老补充,可以一直领到自己84岁,累计领取240万,同时账户里面还剩余7.9万。

看到了吗,增额终身寿既可以作为小孩子的教育金,又可以作为自己养老金,可以说是相当灵活的。

05 最适合懒人的理财

从上面的分析可以看出来,增额终身寿有几大优势:

(1)锁定终身利率。从目前银行的降息趋势来看,往后银行存款的利息会越来越低,现在增额终身寿能锁定的3.5%的复利已经超过部分银行的大额存款利率了,越早购买越早锁定终身利率;

(2)安全性。保本保收益,所有的收益确定写进合同,由保险法和银保监会兜底,确保本金和收益的安全;

(3)灵活性。一旦现金价值大于累交保费之后,随时可按照自己的需求进行领取,而且取多少、什么时候取,都是自己说了算;

,