这个标题的名字是为了致敬杨伟民先生的文章 “为什么,是什么,怎么办”。那篇文章我第一次读到后有一种深深的战栗感,都说宏大叙事,但那是我第一次体会到,用数据,用数据的勾稽关系,可以如此精巧地展示一个庞大的画卷。

那种文字中的逻辑和理性拥有天然的美感,你仿佛面对的是一个良师在对你教导,像是面对一个精巧的拼图,每一步都浑然天成。又像是面对一座高山,你在战栗的时候,依然想爬上去。

最深的致敬就是变成他,虽然我水平不够,但从看到那篇文章之后就一直在学习里面的分析方法。甚至不自觉模仿其中的语气。今天斗胆学以致用,来分析一下我们现在面对的逆周期问题。

逆周期,为什么要逆周期,什么是逆周期,要怎么逆周期。

抛开那些不明白传导路线的经济周期理论,抛开那些感性的词句,我们把逆周期定义为下面这么一个简单的事情。

在2021年,中国现价的GDP是114万亿人民币,准确来说,是114.367万亿,比2020年的101.357万亿增加了12.8%。其中不考虑通胀的增长是8.1%也就是大家最熟悉的数字。

2022年,我们要实现至少5%的不变价增加,同时维持2-3%的平减指数(相当于通胀的概念),这意味着我们的现价GDP要增加114 x 0.07或者0.08 = 8或者9万亿。

我们定义的逆周期就是“怎么在2022年,增加8-9万亿的现价GDP”。

为此我们用支出法来拆分2021年的GDP:

支出法的基础如下:总需求 = 最终消费支出 固定资产形成 出口 = 总产出 – 中间产出 -进口

其中总产出 – 中间产出 =GDP

简单腾挪后得出 GDP = 最终消费支出 固定资产形成 净出口

2021年114万亿GDP,比2020年增加了 114-101 = 13万亿

根据统计局的数据我们知道,这13万亿中,65.4%来自最终消费支出的增加,13.7%来自固定资产形成的增加,20.9%来自净出口的增加。这里有个假设是平减指数是统一的,但现实中不会如此,这会带来5%-20%的差距,但我觉得勉强可以接收,就不用细究,算总账嘛。

意味着,比2021年,最终消费支出增加了8.5万亿,1.8万亿来自固定资产形成的增加,2.7万亿来自净出口的增加。

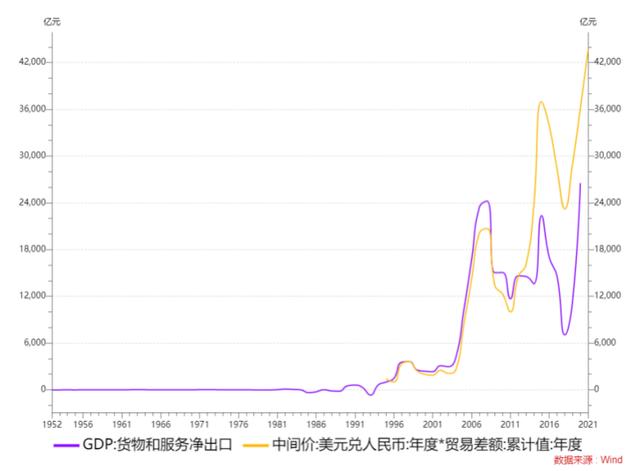

首先我们要知道,净出口和贸易顺差之间相差了一个服务出口项目,

这主要就是旅游,中国人去海外旅游等于是买了海外的服务,所以以前贸易差额总是比GDP净出口更高。2021年大家没法旅游,所以这个蓝色和黄线的差距会缩窄(很有可能今年蓝线最后是和黄线同一个高度)。但如果你去算过去净出口和净出口的贡献,你会发现这个数据误差经常很大。但首先2022年要继续指望出口继续贡献2021年这么大的增量是不可能的,2021年我们看到的增量可能是一个天量,过去20年这数据的均值是正负3000-6000亿。

所以要指望2022年,用出口去拉动经济不太现实,因为第一要继续这么高增速不可能,海外一群国家在加息,经济不会太差,复工可能比消费需求慢一点,但夏天过后出口份额应该是降低的。

要指望中国出口占比继续提升,即便你觉得这个图形再上升一段,它的二阶导应该也是降低的。而GDP的增量,我们逆周期里面那个8-9万亿的目标,需要的是二阶导。

所以我们把目光放在GDP的两个大头里面 – 最终消费支出和固定资产形成。

- 最终消费支出

首先聊聊最终消费支出。

根据倒算,2020年最终消费支出55.7万亿,我们知道2021年GDP增量是13万亿,其中65.4%是消费支出,意味着,消费支出的增量应该是8.5万亿。

那么2021年的最终消费支出的一个可能值是64万亿,但这个不一定是最终数目,历史上看这样倒算过来总有一点偏差,可能的数字在60-64万亿中间,考虑到不同的平减指数。但没关系,我们就用这个64万亿。

消费有三个数据,最终消费支出,城镇居民消费性支出,社会零售品销售总额,频率分别是年度,季度,月度。我们来对比最常用的社会零售品销售总额和最终消费支出。

历史上看,最终消费支出一般比社会零售品销售总额更大。原因在于:

- 社会零售品销售总额里面没有包括除了餐饮意外的服务业,你可以这么理解,社会消费品零售总额是从零售端统计的数据,医疗,教育不属于零售或者销售的不是实体商品。餐厅或多或少算零售,销售的是实体商品。

- 社会零售品销售总额没有包括虚拟消费,比方说你买的不是实体商品,你买的是原神里面的抽卡,这个会被算在最终消费支出里面,但不会被算到社零里面。

- 社零不会考虑海外的消费,但消费支出会考虑,当然反过来,外国人在国内的消费同理。不过我们出去旅游更多。

- 社零里面要剔除掉居民部门装修的费用,所以如果有一年居民部门装修很少,那么最终消费支出和社零的差距会变大。

或者我们这么理解吧:

GDP里面的消费 = 最终消费支出 = 社会零售品销售总额 医疗 教育 海外消费 氪金 – 装修等记入投资的部分

疫情带来一个非常有趣的事情,就是海外消费没了,然后疫情后我们对于医疗教育的监管遏制了一些这些领域的消费,游戏氪金还算okay但基本没有增长。所以我们可以把上面这个公式,在疫情期间改写成:

最终消费支出 – 社零 = 疫情期间受损的消费(海外消费 医疗 教育)

当然这样改写忽略了装修等其他部分,不过依然具有参考价值。我们来看看这部分的走势如何:

可以看到,从1990年开始,中国人民对于医疗,教育,海外消费,娱乐的诉求逐年增加,即便在2021年,这个数字依然没有降低,增加到了64(估算的最终消费形成)-44(社会零售品销售总额)= 20万亿。

所以我们大概知道了,2021年的消费组成,是社零的44万亿,和不在社零里面的16-20万亿。不在社零里面的大部分是服务消费。

那我们现在要思考的第一个问题是:

不在社零里面的者16-20万亿,为什么这么大?

几种解释:

- 政府在医疗部门的抗疫支出非常大,抵消了医疗和教育被监管后的下滑

- 医疗教育的被监管前,就已经完成了过去一整年的大部分业绩,被监管后下滑但全年依然很高。

但不管怎么解释,我们都会面对一个问题是,2022年,这部分数字是要降低的。

- 抗疫支出随着疫情慢慢缓解应该是降低的,而且也没有那么多抗疫特别国债可以用。

- 医疗教育的业绩暂时不会继续回暖。

所以这意味着两种可能:

- 2022年最终消费支出靠社零增长

- 2022年最终消费支出靠社零和非社零的部分

非社零的部分,我们刚才说了,2022年下行压力是存在的,而且监管是存在的,无论是对教育医疗的态度,还是对于出境的态度目前都是比较严格的。这部分消费如果要恢复,意味着监管的放松可能是有必要的。

如果我们觉得监管放松没有那么多必要,我们来算算社零自己能不能独挑大梁。

在大搞基建的年代,我们消费对于GDP的增量贡献在50%左右,在不大搞基建的时候我们消费对于GDP的贡献在75%左右。2021年的数据是65.4%。

我们已知,2022年要增加8-9万亿,为了方便计算我就说8万亿,大家都轻松点。

8的50%和75%分别是4和6。意味着如果只靠社零,我们的社零要从2021年的44万亿,增加到2022年的48-50万亿。

这个数字是个什么概念呢?

这意味着我们明年的社融增速,要回到2016-2017年全球复苏的水平,今年因为低基数我们增长了12%,明年要在没有基数效应的情况下增长10%左右。

就我自己而言,我觉得不是没可能,但需要一些扶持消费的政策才能实现。一方面基数扩大了,另一方面,2016-2017是供给侧改革带来的复苏,长期来看消费增速是越来越低的,要指望社消站出来逆周期很难。

而且我们不能忘记,这个10-12%,还是建立在非社零部分没有拖累的情况下。

- 固定资产形成

然后我们来看看固定资产形成。

固定资产形成与固定资产投资是两个概念,但非常类似,因为固定资产投资里面有一些不属于固定资产形成,其中的典型代表就是土地。

比方说你买了一个工厂,一个小目标买的。

1000万花在了土地上,不管是获得土地还是啥,9000万花在了设备上。固定资产形成,也就是GDP的部分,只算9000万。

所以GDP里面固定资产形成部分 = 固定资产投资 - (固定资产投资-固定资产形成)

这个(固定资产投资-固定资产形成)大部分是土地的费用。它不算在GDP里面。

我们可以看到,在土地投资非常兴盛的2008-2016年,固定资产投资非常多,但形成的GDP并不多,然后我们在这个图形的顶部,制订的目标是M2,社融和名义GDP相匹配,这么一看你就懂了,M2和投资息息相关,名义GDP里面一个大部分就是资本形成总额,这个政策本身的含义就是压低这个蓝色线条。这个线条大概在2021年是多少呢?

2020年这个数字是7.6万亿左右。

2021年固定资产投资完成额大概是54.4万亿,GDP总量114万亿,假定里面60万亿-64万亿是消费,然后4-5万亿是净出口,那么大概还有45-50万亿来自固定资产形成。

那么意味着2021年,上面这个蓝色数字的范围应该在4.4-9.4万亿之间,很有可能和2020年比较类似。

所以我们在看固定资产形成的时候,又有两个东西要看了:

- 固定资产投资完成额

- 这个蓝色的线

从逻辑上来说,这个蓝色的线太高了是不好的,意味着更多的投资,更多的M2,只能变成更少的GDP,所以如果你从这个角度考虑,2021年M2和名义GDP匹配更好,所以理论上这个蓝色的线条,2021年虽然理论范围是4.4-9.4,但可能要比7.6要低。

在2016年的时候,固定资产投资了60万亿,但GDP里面固定资产形成只有31万亿,相当于一半被中间商赚了差价。

如果做更多新基建,这个数字可能会稍微低一点,但也不会太低,因为房地产投资不能没了,房地产投资总会有些土地的费用。

一个合理的假设应该是,2022年,这个数字可能比2021年略高,和2020年比起来可能要低一点。比较合理的假设应该是4.4-7.6万亿。

那么2022年新增的GDP里面有多少是固定资产形成了,固定资产形成在GDP里面往往被重复计算一次(当期的终产品,后面的折旧)所以非常容易拉动GDP,在2016年之后,这个数字从40%-15%中间逐年递减。

考虑到2022年出口不至于是个拖累,那么我们之前说消费的占比50-75%,逻辑上说可能固定资产形成是20%-40%。

8万亿的20%是1.6,40%是3.2。加上中间商的差价4.4-7.6。2022年固定资产投资要增加。

6-11万亿左右。

今年这个数字是54万亿,明年如果要增加6-11万亿,都是一个非常大的增速。这意味着固定资产投资,要回到2014-2015年的增速。(刚才消费是回到2016-2017)

前几天Jeffery Gundlach有一个Just Market 叫做 I feel Young again。

2022年的共和国,也需要一些返老还童的灵丹妙药。

我想通过上面这些数据的分析,当然他很粗糙,但他勾勒出了一个大的图景,我们在2022年,如果假定出口不温不火不拖累也不拉动,有四个领域可能增加GDP:

- 社零

- 最终消费支出里面非社零的部分

- 固定资产投资的增加

- (固定资产投资-固定资产形成)的减少

我们想说的是,央行的表态非常及时,为什么逆周期的原因在上面就非常清楚了,我们需要返老还童才能完成5%的增速。怎么逆周期就是决策问题了,四个领域都有可能。

最后的最后,我们对中国经济依然抱有信心,把14亿人带向发达国家生活水平是人类历史上的壮举,无论为了我们自己,还是为了全人类,它都一定可以成功!

,