居民资产端收益与负债端成本倒挂 200BP,决定加权房贷利率或可下行 100BP-150BP

地产在杠杆中的重要位置决定其供需将影响长期利率水平

住房、土地有关的信贷占总杠杆的 26%以上,房地产供需情况决定了价格——房贷利率,货币政策在中长期从属于基本面因素。截至 2021 年底中国总杠杆 302 万亿左右,居民的住房类贷款接近 40 万亿,围绕着住房派生杠杆。房地产企业与相关建筑类杠杆占企业杠杆的 23%左右,企业部门总债务 170 万亿左右。总体看,跟房子有关的债务占全社会总杠杆的 26%以上,其中还没有估算派生的城投债务、政府专项债。信贷的供需决定了中长期利率水平,货币当局需适配基本面周期,进一步地产的供需决定长期利率水平。

从居民负债端来看,我国居民杠杆率基本呈现了全面的上行趋势,其中大部分都是以中长期房贷为主。自 2008 年金融危机后,居民部门债务迅速攀升,从 2008 年末的 5.7 万亿元迅速上升至 2022 年 3 月的 72.36 万亿元,居民部门杠杆率也从 2008 年末的 17.9%上升至 62.2%。我国居民杠杆率上升主要源自消费贷、信用卡透支和房贷的上升。截至2022 年 3 月,在全部居民债务中,占最大比例的是居民中长期消费贷款,占到了全部居民贷款的 63.8%,而居民中长期消费贷款主要都是住房贷款。

从金融机构信贷投向来看,地产行业也占优势比例。地产行业的信贷占比自 2018 年以来基本维持在全社会的 1/4 以上,近两年由于地产调控等因素开发贷和个人按揭贷款增速有小幅回落,截至 2021 年底,地产行业信贷占比为 26.11%。其中开发贷占比 23.87%,个人按揭贷款占比 76.13%。

基于地产行业在无论是居民债务、金融机构信贷乃至与全社会杠杆中所占的重要位置,房贷利率对于决定全社会的债务成本有着举足轻重的作用。

而从居民资产端来看,住房为主要实物资产,现金、存款与理财为主要金融资产。据央行《2019 年中国城镇居民家庭资产负债情况调查》,住房资产占居民总资产比重 59%,占实物资产 74.25%,高于美国居民家庭 28.5 个百分点。金融资产内部构成中,银行定期存款与现金占比最高,为 39.1%,其次为银行理财、资管产品、信托,占比 26.6%。目前来看,房地产和低风险金融资产仍然是中国居民资产和金融资产中最重要的部分。

居民部门面临着资产端收益率大幅度下降与负债端刚性成本的倒挂

居民部门作为整体,面临着资产端收益率大幅度下降与负债端刚性成本的倒挂,用现金偿还债务是一种非常“理性”的跨期选择。1)2015 年底加权房贷利率为 4.7%,而截至 2022 年 3 月则为 5.49%,同时以银行理财代表的居民资产端收益率仅有 3%左右,呈现了 200BP 的倒挂,而 2015 年的资产收益率与负债成本基本持平;2)信用风险逐渐削减了高息的底层资产,信托存量 5 年期间从 8 万亿元收缩到 4 万亿元,高息信用债基本上退出市场;3)实体经济汇报产出不确定性大幅增加,中小企业经营压力较大,实物投资兴趣减少。

与商品房销售情况同样较弱的 2013-2014 年对比,负债成本端的大头房贷利率下降幅度不算大且加点仍处高位。目前地产需求情况已处于近 10 年来(除疫情期间)最差位置,但房贷利率却并未处于最低点。截至 2022 年 3 月,全国首套房平均房贷利率较2014 年 1 月下调了约 142BP。

此外,从房贷利率折扣来看,2013-2014 年首套房贷利率可执行下限八五折,而自 2017年 7 月开始,我国房贷利率打折情况几乎消失,逐步高于 LPR 定价房贷基准利率,今年 5 月 15 日才有小幅下调,相当于房贷利率打九五折。目前央行规定“首套个人住房贷款利率不得低于相应期限贷款市场报价利率以下 20BP,二套个人住房贷款利率不低于相应期限贷款市场报价利率加 60BP”,但从目前下调房贷利率的城市来看,下调后的加点仍明显高于该政策要求的下限。

以银行理财代表的居民资产端收益率面临着收益率的调整。截至 2022 年 4 月银行理财产品收益率在 2%左右,信托产品为 6%,余额宝为 1.86%,基本均处于近十年来最低点位置,三者收益率较 2013-2014 年均下降了约 300BP 左右。粗略与 2013-2014 年居民资产负债两端利率进行对比,部分理财产品收益率约下降了 300BP,而首套房贷利率仅下调了约 140BP。

同时今年固收 和银行理财产品还迎来了“负收益”调整,破净、赎回压力明显。从基金募集情况来看,开年以来基金发行情况较去年同期出现大幅度缩水;从基金与理财产品净值变化来看,固收 类基金如混合偏债基金超 20%以上调整幅度超过-4%,部分基金调整幅度超-10%,混合偏股型基金平均跌幅则达到-16%。银行理财端同样承受较大压力。以 Wind 理财产品统计口径,截至 4 月 27 日,银行理财公司下破净理财产品数量超 1000 只,部分产品破净幅度超 10%。

目前居民面临资产端收益率大幅度下降,与负债端刚性成本形成大幅倒挂。居民贷款意愿和资产端收益率正相关,而与债务成本负相关。根据历年来居民资产负债表结构与各项资产、债务两端利率水平计算居民加权债务成本与加权资产收益率“剪刀差”。资产端主要考虑住房、理财与信托产品。其中实物资产主要考虑住房,并使用房价两年年化收益与房价上涨预期加权计算住房投资收益率;金融资产主要考虑理财产品和信托产品。

债务成本主要为房贷利率和其他一般贷款利率。

目前居民面临资产端收益率大幅度下降,与负债端刚性成本形成大幅倒挂。居民贷款意愿和资产端收益率正相关,而与债务成本负相关。根据历年来居民资产负债表结构与各项资产、债务两端利率水平计算居民加权债务成本与加权资产收益率“剪刀差”。资产端主要考虑住房、理财与信托产品。其中实物资产主要考虑住房,并使用房价两年年化收益与房价上涨预期加权计算住房投资收益率;金融资产主要考虑理财产品和信托产品。

债务成本主要为房贷利率和其他一般贷款利率。

目前居民面临资产端收益率大幅度下降,与负债端刚性成本形成大幅倒挂。居民贷款意愿和资产端收益率正相关,而与债务成本负相关。根据历年来居民资产负债表结构与各项资产、债务两端利率水平计算居民加权债务成本与加权资产收益率“剪刀差”。资产端主要考虑住房、理财与信托产品。其中实物资产主要考虑住房,并使用房价两年年化收益与房价上涨预期加权计算住房投资收益率;金融资产主要考虑理财产品和信托产品。

债务成本主要为房贷利率和其他一般贷款利率。

居民贷款意愿 = ������金融资产收益率 ������房价预期收益率 ������租金收益率 ������其他资产收益率 − ������房贷利率 − ������其他一般贷款利率 ������其他因素1

从计算结果来看,自 2018 年来居民资产收益率持续下滑,目前已降至 3%左右,而债务成本未见明显下调。目前资产收益率和债务成本已出现倒挂,差值已接近 200BP,达历史最高水平。

居民资产负债利率倒挂决定加权房贷利率或仍有100BP-150BP 下降空间

资产端收益率和负债端成本的平衡是居民加杠杆意愿的前提条件。从居民的理性行为上来说,资产端收益率必须高于或至少等于负债端成本,居民才有意愿加杠杆。若两者收益率出现倒挂,最合理的行为便是不进行任何贷款。

居民资产负债利率倒挂决定加权房贷利率或仍有 100BP-150BP 下降空间。基于地产在居民资产负债表、乃至与全社会杠杆的重要性,这个坚实的基本面规律将决定了加权房贷利率或将下调 100BP 到 150BP。而无论是地产产业政策、还是货币政策,都是从属于这条供需决定价格的经济学逻辑。

人口因素大幅恶化、居民购买力下降,进一步决定价格需要匹配调整

供给端:房企信用风险仍在发酵

一季度地产行业信用事件仍在持续发酵。据公司公告,2022 年港股上市房企中至少有15 家房企公告延迟发布业绩。同时龙光、融创等相对“优质”房企与大规模房企的债券展期也超出了市场预期。本季度房地产企业仍在继续释放风险,其中不乏多家千亿级别房地产企业,对市场情绪造成负面影响。

部分项目难以实现“保交房”的舆情也在打击着购房者对于期房的信心。通过对人民网领导留言板中对“项目停工”“延期交付”等关键词查找,郑州近三月有十余家楼盘面临停工、延期交付困境。与之相对应的是郑州商品房供应面积的大幅下滑,截至 2022 年3月单月已同比下滑 64.4%。

需求端:多线索指向中长期购房需求衰弱,进一步决定价格需要匹配调整

从行业需求端来看,人口零增长、结婚生育意愿降低、流动人口趋缓等因素正透支居民的购房需求。

线索一: 人口净减少时间点或将进一步提前至 2022~2023 年。2021 年我国人口已进入零增长时代,全年人口增长 48 万,65 岁及以上人口占比达到了 14.2%。山西、河北、江苏、湖南、内蒙古 5 个省份自然增长率首次出现负值,经济发达地区的江苏、上海自然增长率都约在-1‰上下,结合我们前期报告的测算,我国人口净减少的时间点提前至2022~2023 年。

线索二:结婚登记数持续下行,婚房需求有限。2014 年起我国结婚人数开始下降,2021年结婚登记数 763.6 万对,跌破 800 万大关,2019 至 2021 年同比降幅分别为 8.54%、12.18%、6.23%,结婚人数不断减少,刚需婚房十分有限。此外,初婚年龄也在不断推迟,襄阳 2021 年平均初婚年龄已达 35 岁,再婚人数在结婚人数中的占比从 2017 年的 17.87%上升到 2020 年的 24.56%,这背后反映的是年轻一代结婚意愿逐步下降。

线索三:出生人口持续减少,育孩改善型住房需求有限。2021 年出生人口大幅下降 140万到1062万,在新出生婴儿减少的背景下,一孩占比持续位于低位,由2015年的 52.6%递减至 43%,二孩占比也逐步回落,2021 年二孩占比 43%,政策所能释放生育潜能继续下行,受此影响“一二孩”的刚需和改善性需求下降。三孩及以上占比持续上升,但这部分人的需求弹性本身较大,再考虑到三孩占比一直位于较低位置,对住房需求的影响或较为有限。

线索四:城镇化进程减速换挡,人口流动趋缓。对比美国,当城镇化进入稳定水平后,人口流动强度也将逐步下降。美国城市化水平在 1960 年就已经达到 70%左右,此后一直维持较稳定状态,在此后 60 年内也只上涨了 10%。随着城镇化水平的推进,美国人口的迁移强度也在逐渐下降,从 1990 年间最高的 46.7%下降至 2010 年的 35%左右。我国 2020 年城镇化率已达 61.43%,已超过世界平均水平,从这一视角来看,随着城镇化进程的推进,我国人口迁移流动的整体强度会逐步趋缓。在人口总量减少的背景下,乡-城流动人口逐步减少,人口流动将以城市间流动为主,成为城市间的零和博弈。

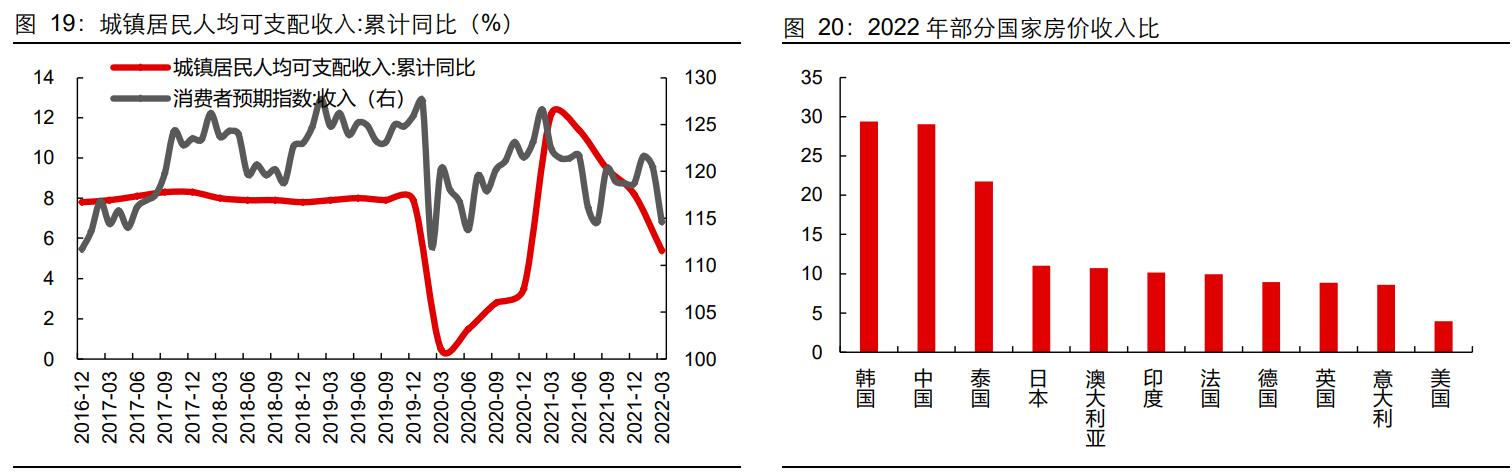

线索五:居民购买力出现大幅下降。从价格角度来看,无论是与美日德等发达国家还是泰国、俄罗斯等发展中国家相比,中国的房价收入比均处于世界较高水平;而受疫情等因素影响,居民购买力却处于下行通道。

地产供需双降,情况已差于 2013-2014 年周期

从销售数据来看,地产需求端仍在继续探底,并已弱于 2013-2014 年紧缩周期。2022Q1全国商品房销售面积/金额分别同比-13.8%/-22.7%,4 月单月同比分别为-39%/-46.59%;4 月 30 大中城市商品房成交面积/成交套数别同比-54.24%/-53.55%,需求端仍在继续探底。从统计局数据和微观数据来看,目前商品房销售同比跌幅均已高于 13-14 年的地产紧缩周期,且为近 10 年来除受疫情影响以外的最大跌幅。

从区域销售情况来看,超六成城市 3 月下滑销售面积季调后环比下降,主要分布在江苏、 广东等省份。79 个有统计 2022 年 3 月销售面积季调环比数据的城市中,49 个城市 2022M3 销售面积季调后环比下降,占比 62%,其中降幅超过 50%的城市占比接近 2 成。

以地级市商品房销售数据相对全面的广东、江苏为例,广东、江苏两省多数城市 3 月销售数据剔除季节性后环比为负。以 3 月季调后的销售数据来看,南京、连云港、太仓、江阴等城市表现较差,中山、镇江、扬州情况相对较好。

需求偏弱背景下房企拿地开工意愿不足。2022 年一季度新开工面积同比-17.5%,4月单月同比-44.19%;一季度土地购置面积、土地成交价款分别同比下滑 41.8%和 16.9%,4 月单月同比分别下滑 57.28%和 44.56%。在销售、融资、预售资金监管等承压背景下,多数房企为保证资金链通畅,对于拿地和开工意愿均相对克制。

利率被供需决定,各种政策在长期内会服从客观规律,LPR/加点或均有下降空间

外部中美利差深度倒挂,货币政策宽松空间受到明显。海外货币政策的关注上升,在当下汇率走低的形势下,对海外货币政策的态度由 “以我为主,处理好内部均衡和外部均衡的平衡”转变为“密切关注主要发达经济体货币政策调整,以我为主兼顾内外平衡”。近期的降准降息幅度也均相对较为克制。

但本轮贷款数据和地产销售已经证明,宽货币工具、降息工具仍然需要加码,否则或将迎来进一步的贷款意愿下滑。

展望货币政策,央行答复下一步政策着力点:一是稳定信贷总量;宏观杠杆率的提法也从“保持基本稳定”变为“会有所上升”,政策空间进一步打开。二是继续降低实体经济融资成本。央行副行长 5 月 12 日在新闻发布会上提到“引导贷款市场报价利率在比较低的水平上进一步下降”;13 日答记者问中提到“发挥存款利率市场化调整机制作用,推动降低银行负债成本,进而带动降低企业融资成本”。

我们从居民资产收益和负债成本得出结论,政策在时间、空间上的选择将只是选择路径。

1)仅仅降低 LPR 加点是不够的,并且存在下限,至少会突破 2015 年的“房贷打折”;

2)再下行 100BP 意味着利率价格回到 2015 年左右,但居民资产收益率倒挂、人口情况的恶化,都比 2015 年更差,我们认为或可进一步降低 50BP,具体路径我们拭目以待。

风险提示

1、地产政策变化超预期;

2、货币政策变化超预期。

来源:长江证券

,