本文主要讲解杜邦财务分析。

首先是来历:

是最早是由美国杜邦公司所创造出来的一种分析的方法,它是利用几个主要的会计比率之间的关系,来综合的去分析企业整体的财务状况,特别是分析了企业盈利能力的相关影响因素的一种专业分析方法,那么它的最顶端的也就是最核心的指标就是净资产的利润率或者叫做权益净利率,这是对方财务分析体系它的核心指标。

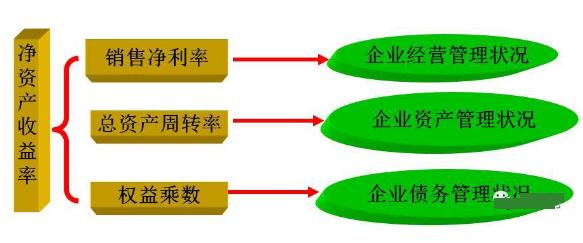

怎么来使用这种分析方法?从图上我们可以看到最顶端的指标是净资产收益率也就是权益净利率进账收益率,我们可以把它分解成为两个因数相乘的结果,左边的是总资产的收益率,右边是权益乘数,好总资产收益率依然是反映了企业的盈利能力,而权益乘数反映的是企业的资本结构方面的信息,我们再次向下进行这个进一步的分解,我们把总资产收益率扩展成为销售利润率,去乘上总资产周转次数的结果,好从左边继续往下看,销售利润率还可以进一步进行细分,我们可以得到企业的销售的毛利率,基于利润率,利润增长率等等一系列的相关的这个财务信息,从总资产周转率这个指标,我们向下来进行扩展总资产周转率,它反映的是总资产的周转的效率,再分解成为了流动资产的周转率,固定资产的周转率还可以把流动资产周转率分解成为应收账款,周转率,存货周转率等等。

从总资产的周转情况开始可以得到企业一系列的不同形式的资产,它的具体的管理的效率的相关信息,那我们再来看权益陈述这一部分,好权益乘数它是等于一加上产权比率,那么这其中产权比例是负债去除以股东权益反应是跟企业负债有关的信息,那我们就可以由此进一步扩展出来资产的负债率,利息保障倍数,流动比率,速动比率,等等一系列的偿债能力的相关的信息,我们再来看右上角的这一部分,那么权益乘数它反映的是资本结构相关的问题,也就是资本结构具体构成中间负债和股东权益两种资金的来源,那么这些资金来源我们可以有内部的留存收,那或者作为资金来源也可以有外部的债券和外部的权益的,这种相应的融资。这对于内部的融资收益,它跟股利的这个支付是两者的此消彼长的关系,如果说内部留存收益多了,相应的能够发放给股东的股利,相应的就会少,所以我们还可以把它再跟进账的收益率,再可以回到原点再进行相应的这种联系。一个金字塔的一个柱状结构,那么从最简单的净资产收益率开始向下层层进行分解扩展,那么就可以得到越来越多的企业的财务的这个信息,那么通过这样的一个金字塔结构,我们可以对企业的总体的财务状况形成了一个全面的分析和了解,而且从这个过程中间我们可以找到了。只要直接的内在关联关系以及找到了企业的真正的问题所在,这就是杜邦财务分析体系能够呢给我们发挥的这个相关的作用,下面我们来看一个具体的例子。

比如说我们是以五粮液公司来作为了这个例证。06年五粮液公司的进账收益率是14%,它比05年的11%增长了3%,作为管理者可能就需要关心,到底是什么因素导致了06年的净资产收益率相应的增长了呢,那我们就构建出来,五粮液公司它的整个的杜邦财务分析体系的框架,把相关的各个驱动因素两年的数字计算出来,然后我们可以从中来发现它的权益乘数,06年比05年是降低了的,而相应的总资产收益率,06年比05年是增长了3%,也就是说0年的净资产收益率的增加主要是总资产收益率上升带来的结果,而权益乘数在这方面这个并没有发挥了积极的影响作用,甚至我们还可以从这个基础上再进行向下的扩展,看到每一个因素,本年跟上一年的相对的变化情况是增加还是减少,从这个分析中间那我们可以找到管理者特别关注的问题所在,也就是说如果我们希望公司的进账收益率能够有更好的发展的话,我们就需要来考虑如何来做出相应的改进。

注意事项:

1.首先杜邦财务分析体系,它是一种会计比例分解的分析方法,我们可以把它的应用到各个不同的层面,比如说最简单的我们的权益净利率,如果我们不使用权益净利率的话,我们单独来看资产的净利率也可以适用了,杜邦财务分析体系向下进行相应的层层的分解。那么除此之外我们说杜邦财务分析体系它的应用的关键不是在于几个指标的简单的计算。

它的核心在于哪里呢?是在于对指标的理解和运用,我们用什么样的指标作为我们当前的分析的重点,以及围绕这个指标怎么样让它去进行下一步,这种扩展形成了企业的全面的整体的这个状况的反应,这才是这种方法应用的关键所在。

2.杜邦财务分析体系的主要作用是可以让我们全面的了解企业整体的财务状况和运营的业绩,然后从中可以找到了那些这个了薄弱的环节或者经营中间具体的问题所在,这样才有针对性的去采取相关的应对措施和解决方案,需要注意的一点,我们在应用杜邦财务分析的时候,要注意剔除掉各种偶然性的因素以及会计处理方法之间的差异性的影响,这样我们得出来的这个结果才更加具有了可信性。#公开课繁星计划#