【能源人都在看,点击右上角加'关注'】

2021年9月8日,《自然》杂志在线发表伦敦大学学院可持续资源研究所 Dan Welsby等人撰写的文章《1.5°C世界中无法提取的化石燃料》(Unextractable fossil fuels in a 1.5 °C world)指出,在全球温升不高于1.5摄氏度的情况下(50%可能性),全球必须快速降低化石燃料的使用量。报告通过分析认为,到 2050 年,必须保持近60%的石油和化石甲烷气体以及90%的煤炭为未开采状态,才能将温升控制在1.5°C内。

https://doi.org/10.1038/s41586-021-03821-8

点击阅读原文查看原论文,或关注风能专委会CWEA公众号,后台回复“9月报告”下载论文PDF和相关补充资料、数据图表。

摘要:

2015年《巴黎协定》的缔约方承诺将全球变暖限制在低于 2 °C 的范围内,并努力将温度升幅限制在相对于工业化前时代的1.5 °C。然而,化石燃料将继续主导全球能源系统,要想将温度升高保持在 1.5 °C 以下,必须快速降低化石燃料的使用量。本研究使用全球能源系统模型TIAM-UCL【1】 来评估区域和全球需要储存在地下的化石燃料数量,以便有 50% 的可能性将全球升温控制在1.5 °C内。

到 2050 年,我们发现必须保持近60%的石油和化石甲烷气体以及90%的煤炭为未开采状态,才能将升温控制在1.5°C内。该值相对于2 °C的目标增长了很大幅度,尤其是对石油来说,还需要额外存储25%的未开采量。

此外,结果表明,到2050年全球石油和天然气产量必须每年下降3%。这意味着大多数地区现在或未来十年必须达到产量峰值,这会使许多正在运营和计划中的化石燃料项目无法实施。由于将升温限制在 1.5 °C 的可能性超过 50% 需要更多的碳存储在地下,而且快速大规模部署负排放技术存在不确定性,所以我们可能低估了所需的生产变化。

必须保持近60%的石油和化石甲烷气体以及90%的煤炭为未开采状态,才能将升温控制在1.5°C内

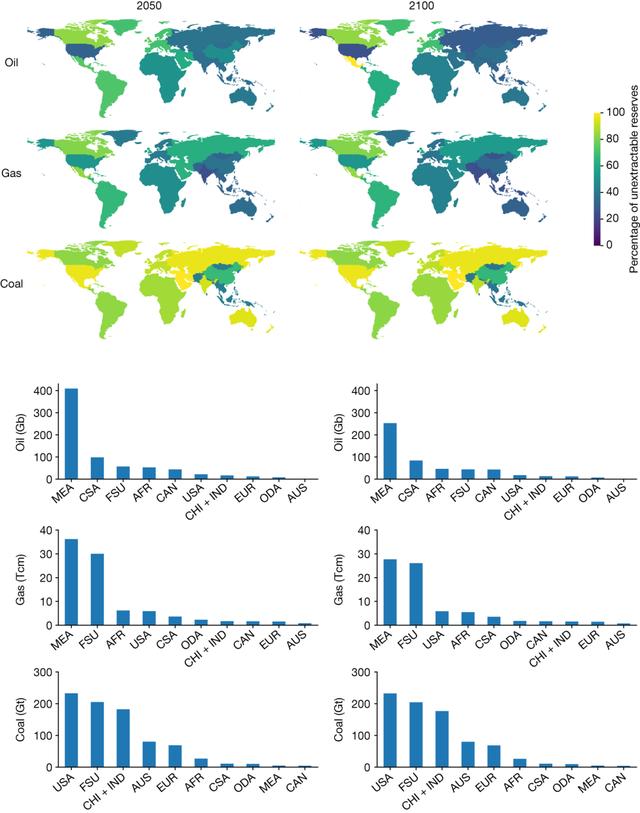

1.5°C目标下不可开采的化石能源存储量

本研究估计的不可开采能源储量估计为 2018 年未开采储量基础的百分比。我们估计,到 2050年,石油占58%,化石甲烷气体占59%,煤炭占89%。这意味着,在全球升温 1.5 °C 的目标下,目前被认为具有经济价值的储量中非常大的份额将无法开采。这些估计值远高于 McGlade 和 Ekins的估计值,他们估计石油和化石甲烷气的不可开采储量分别为 33% 和 49%。

如果2050年之后继续使用化石燃料,这些估计值在2100年呈减少趋势。2100年,石油估计值下降到43%;化石甲烷气体的下降幅度较小,从59%下降到50%。2050年以后开采的大部分化石燃料用作石化行业的原料,例如,石油用作航空行业的燃料。在1.5°C 的碳预算下,原料使用的碳强度远低于燃烧,2100年分别占石油和化石甲烷气体使用总量的65%和68%。

相对于全球估计值(图1和表1),不可开采份额因地区而异。最大的储量持有者为中东(MEA)(石油和化石甲烷气体)和俄罗斯和其他前苏联国家(FSU)(化石甲烷气体),这些地区的估计值接近或略高于全球平均水平。加拿大的石油不可开采估计值比其他地区高得多,为 83%。这包括我们估计为已探明加拿大油砂储量的 490 亿桶 (Gb)中的 84%。相比之下,前苏联地区在总石油储量中不可开采的份额相对较低(2050年为 38%)。

图1:1.5°C目标下世界各地区不可开采的化石能源存储量

表1:1.5°C目标下世界各地区不可开采的化石能源存储量

补充表1: 1.5°C 情景下按地区划分的化石燃料不可开采资源(% 和物理单位 单位包括:Gb = billion barrels of oil; Tcm = trillion cubic meters; Gt = billion tons (metric).)

主要生产区的产量下降情况

区域不可开采储量和更广泛资源基础是区域生产轨迹。 图 2 显示了五个最大的石油和化石甲烷气产区到2050年的情况。2020 年标志着全球石油和化石甲烷气体产量的峰值,此后到 2050 年分别下降 2.8%和3.2%。图2显示,除美国外,所有产油区到 2050 年均出现大幅下降。美国的产量在2025年达到每天 1690 万桶的峰值,然后到 2050 年呈现下降的趋势。这个初期增长主要是由于美国石油进口量下降、运输部门继续使用石油为燃料以及轻质致密油的灵活性(即致密油井的高产量增长)等原因。就中美洲和南美洲而言,到2025年产量显示为每年 1.1% 的缓慢下降,然后到 2050 年下降速度稍快,速度为 3.5%。中东地区是最大的石油生产者,预计到2050年将下降50% 以上(相对于 2020 年)。在其他地方,由于主要进口地区(例如欧洲)的国内需求和进口需求的下降,非洲和前苏联的石油产量从 2020 年到 2050 年分别以 3.5% 和 3.1% 的速度下降。

区域化石甲烷气体生产是面临更复杂的情况,因为它用于满足新兴市场的需求增长,并作为工业部门煤炭使用的替代品,特别是在中国和亚洲其他发展中地区(图2b)。美国的产量在 2020 年达到峰值,并在 2050 年之前迅速下降,年下降率为 8.1%。这反映了国内市场的快速下滑,到 2040 年将完全淘汰电力部门的使用。此为,中东地区、非洲地区和亚洲其他发展中地区的化石甲烷气体产量增长到 2030 年后开始下降。

图2:(a)石油总产量; (b)化石甲烷气体总产量

重新评估化石燃料生产

放弃未来生产的需要意味着生产国、化石能源公司及其投资者需要认真重新评估他们的生产前景。许多地区现在或未来十年正面临生产高峰,对于财政上依赖化石燃料的国家来说尤其如此因此,除非国家经济结构能够迅速多样化,否则将面临巨大的转型风险。限制生产和减少内需的政策措施集中在辅助碳定价的供应链政策和关注需求的监管工具上。此类政策旨在限制化石燃料的开采,包括取消补贴、生产税、对违规行为的处罚以及禁止新的勘探和生产。除此之外,定国际倡议也是关键措施,例如拟议的化石燃料不扩散条约以促进全球行动。COVID-19引起期石油和化石甲烷气体需求下降,为政府调整战略提供了机遇。这次危机进一步暴露了石油的脆弱性,尤其是天然气行业,并引发了人们对其未来盈利能力的担忧。

我们为全球化石燃料行业描绘的惨淡图景很可能低估了真正所需要做的,因此化石燃料行业产量需要更快地被削减。这是因为我们的情景使用了与将升温限制在 1.5 °C 的 50% 概率相关的碳预算,而且没有考虑周围的不确定性。因此,为了确保该温度目标的实现,需要更多的碳留在地底。此外,它依赖于到 2050 年(2100 年)每年大约 4.4 (5.9) GtCO2 的 二氧化碳清除。鉴于二氧化碳清除的规模化存在很大的不确定性,这种依赖性有可能低估所需的减排速度。

DOI来源:https://doi.org/10.1038/s41586-021-03821-8

https://www.nature.com/articles/s41586-021-03821-8

论文共11页,另附有详细的数据和补充资料。请点击阅读原文查看原论文,或关注风能专委会CWEA公众号,后台回复“9月报告”下载论文PDF和相关补充资料、数据表。CWEA

注释:

【1】 全球能源系统模型TIAM-UCL

https://www.nature.com/articles/s41467-020-17679-3

https://doi.org/10.1016/j.apenergy.2017.03.065

来源:《自然》

https://www.nature.com/articles/s41586-021-03821-8

内容编译:王超 黄小溪 @气候变化经济学公众号

https://mp.weixin.qq.com/s/6g81yNuhucNlOoGI0p9v-g

免责声明:以上内容转载自风能专委会CWEA,所发内容不代表本平台立场。

全国能源信息平台010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社

,