养老保险不管是如何缴纳,只要在退休年龄前累计缴费满15年,就可以正常办理退休。

法律依据:《社会保险法》第16条。参加基本养老保险的个人,达到法定退休年龄时,累计缴费满15年的,按月领取基本养老金。

不过有的人担心,如果养老保险中间断缴,国家在计算养老金时又没有特别降低或者针对性的对待呢?

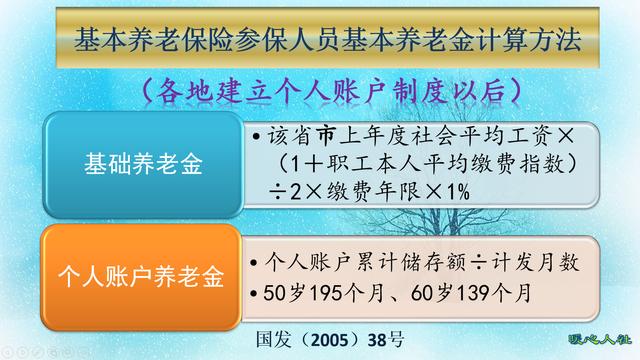

目前的养老金计算公式,是根据国发2005年38号文件确定的,退休待遇主要包括基础养老金和个人账户养老金两部分。

(一)基础养老金,跟该省市退休上年度社会平均工资、缴费年限、职工本人平均缴费指数相挂钩。

①缴费年限没得说,是多缴多得、长缴多得的一种体现。如果其他两项因素都相同,基础养老金是完全跟缴费年限成正比的。缴费30年基础养老金待遇,肯定是缴费15年的两倍。

②退休上年度社会平均工资,是以各省市为范围,这也是养老保险全省统筹的一种体现。但是同时保持了各个省市之间的收入水平差距。目前全国各个省市普遍社平工资在5000元左右,但是北京和上海社会平均工资能达到8000元以上,而且还涉及到不同统计口径的问题。

计算养老金一般使用的是退休上年度社会平均工资,因为这一个社平工资恰好也是退休当年度的社平缴费基数。这样计算,有利于确保养老金的收支平衡。

2019年5月,国家要求全国统一使用各省市全口径城镇就业职工社会平均工资核定缴费基数上下限(60%~300%的社平工资)。不过,过去由于有些地方使用的是城镇非私营单位在岗职工社会平均工资,相应的计算基数会高出很多。国家将制定过渡性方案,确保退休待遇计算平稳过渡。现在还没有实施,还需要理顺。

在2005年以前的时候,确实存在由于中断缴费使用的社会平均工资向前推算的情况,但是2005年以后就不存在这样的情况了。

③本人平均缴费指数。本人的平均缴费指数实际上等于缴费指数之和除以缴费年限。

这个缴费年限如果是企业职工,普遍指的是实际缴费年限。因为,企业职工一般不存在视同缴费指数。

缴费指数等于当年个月的缴费基数之和÷当年的社平缴费基数,也就是缴费当年上年度的社会平均工资。缴费指数一般在0.6~3之间,个别情况也会低或者高。一般来说,如果当年的缴费基数高,缴费指数也会高。同样的缴费基数,不一定是同样的缴费指数。

比如说2000年按照3000元缴费基数缴费,是300%的当年社平缴费基数,当年的缴费指数就是3。2020年按照3000元缴费基数缴费,是60%的当年社平缴费基数,那么2020年的缴费指数就是0.6。

(二)个人账户养老金。个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。

2005年以后国家统一按照缴费基数的8%记入个人账户,2005年以前是11%。

其实,个人账户的余额往往受影响,最大的是个人账户的记账利率。最早的时候个人账户记账利率一般是一年期银行定期存款利率只有2%~3%。2005年以后逐渐改为投资收益率,能达到4%~5%。2016年以后,再次有人社部统一公布个人账户记账利率,当年就高达8.31%,近年来一直在7%~8%以上。不过,即使如此也赶不上8%~10%以上的社会平均工资增长率。

退休年龄确定的,计发月数是全国统一的,2005年制定以后没有改变过。大家常用的退休个人账户计发月数是,50岁195个月,60岁139个月,55岁170个月。

所以,从整个养老金计算公式上来讲,我们养老保险缴费中断对于养老金的计算不会有太大影响。只会因为个人账户记账利率赶不上社会平均工资增长率,而有一定的贬值而已。

,