《个人所得税法》第六条第一款“应纳税所得额的计算”:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

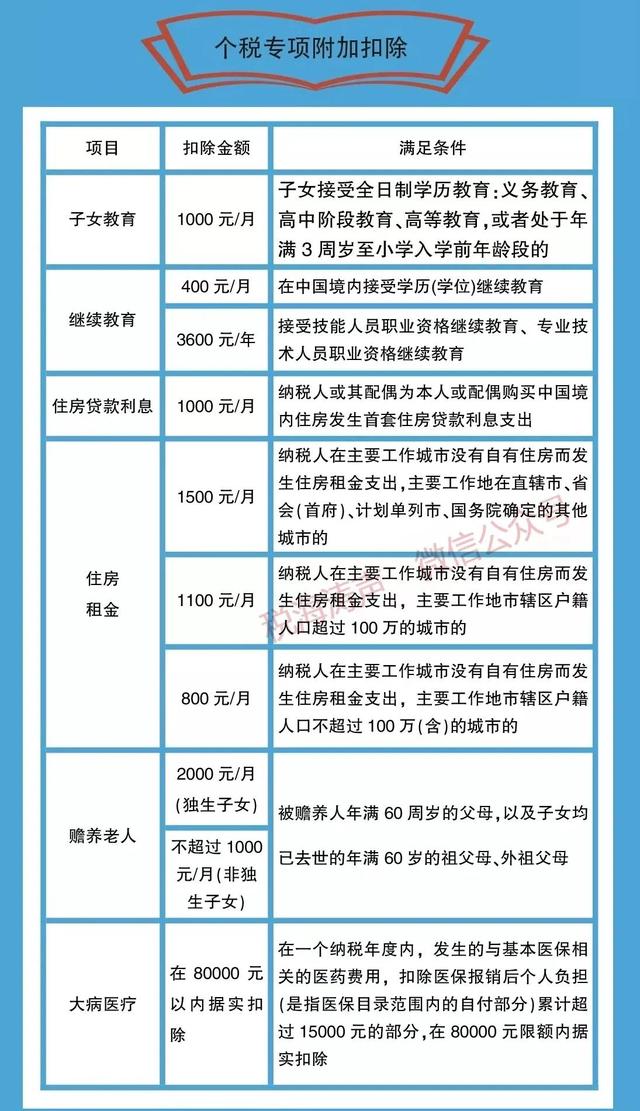

第六条第四款:......专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

《个人所得税法实施条例》第十五条第二款:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)第二条:本办法所称个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除。

对于大多数人来说,一般只有综合所得,如果有经营行为,可能存在经营所得。在计算个人所得税重点是掌握各种专项附加扣除的标准。