十一以后,随着南京、天津、三亚乃至海南相继发布了以人才引进为名目、被业界解读为变相解除对外地人限购的政策以来,渴盼通过“一城一策”政策空间为局部地区房地产业解压的人士越来越多。而一直遮遮掩掩的廊坊市三河县,不但门前冷落已久的售楼部夜晚有了灯光,面对到访的客户,即便无房可卖,也是通过把每平米单价直接拔高2000元预约客户,这种逆势下的神操作,貌似房地产的春天又要来了!

那么,真实的未来果真如此吗?调控三年,难道中国房地产业又会面临松绑或变相松绑的政策机遇?

还是让我们冷静下来,通过认真分析、研究,看看这种说法是否站得住脚?事实依据又如何?

第一个视角:从居民户贷款占新增社会融资的比重做判断

大家都清楚,本轮历时超过三年、属于史上最严酷、绝无仅有的房地产调控,表面上是为了遏制一直如直升机一样盘旋上升的房价,打击炒房者,降低对实体制造业的冲击,其背后的目标,其实是看到中国畸形发展的房地产业在“高杠杆、高负债、高增长”这种表面繁荣下对中国经济的平稳运行带来的巨大风险。这方面的数据很多,请大家看看下面这幅图表,恐怕会加深对上面这句话的理解:

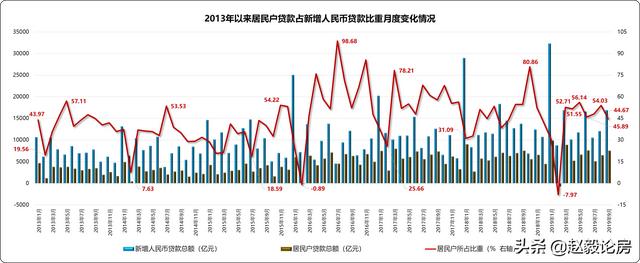

2013年以来居民户贷款占新增人民币贷款比重月度变化情况

上图数据来自中国银行公开发布的数据,未作任何修正。

从上图不难看出,2016年9月底启动宏观调控之前,居民户贷款占新增人民币贷款比重最高摸到98.68%的高位,出现在2016年7月,这也就意味着,以房地产按揭贷款为主的居民户贷款已经掠夺性占有了几乎所有全社会新增贷款资源,实体企业到哪去找钱?相信这个令人心惊胆战的数据,是刺激两月后发布史上最严厉房地产调控政策的核心推手!

三年过去,尽管掠夺性占有被彻底遏制,但2019年3月份以来,该比重仍然在44.67%至56.14%之间运行!

尽管房地产业是一个产业链极深的国计民生大行业,但在金融管控严厉到极致的今天,9月份的最新数据,仍然录得44.67%的记录。一个行业的需求仍然占有近一半的社会新增贷款资源,您要是国家管理者,还会给这个行业以宽松政策吗?

这个判断显然不难:不可能!

第二个视角:从本轮调控一直强调的降杠杆率变化做判断

请朋友们看看与房地产销售有关的居民部门杠杆率变化图表:

2013年以来居民部门杠杆率季度变化情况

上述图表的数据来自中国社会科学研究院,未做任何修正。

这张图太说明问题:

居民部门杠杆率在严厉的调控政策背景下,一直处于上攻态势,尤其是在2019年二季度以来,各路英豪齐上阵,采取了各种深入骨髓的措施,封堵了房地产业能够用到的几乎所有融资通道,加上限制个人消费贷、信用卡套现等个人可能的杠杆套利行为的前提下,杠杆率持续上扬的态势仍然我行我素,未见任何回调迹象。

在此情形下,房地产政策会适度放松的说法,无异于痴人说梦也!

第三个视角:从第三产业增长对GDP的贡献度变化做判断

下面这张图的数据来自国家统计局,也未作任何修正。

2013年以来三次产业对GDP同比贡献率季度数据对比变化情况

别小瞧了这张图代表的深层含义:

中国经济尽管进入了降速运行通道,不但国外的部分机构和人士在声嘶力竭的唱衰中国,就是习惯了高速发展红利的部分老百姓,甚至一些学者、专家也在通过各种方式散布中国经济陷入绝境的言论。如果您认真分析上面这张图表中第三产业对GDP贡献率的变化情况,恐怕您不难猜出为何本届政府始终坚持对房地产的调控不放松的背后奥秘——中国这个人口大国构成的全球最大需求市场,正在发生一场深刻的变化,过往过度依赖三驾马车的时代已经过去,以刺激内需、供应侧改革为推手的国家战略正在逐步进入收获期,且自2016年调控政策实施以来,第三产业对GDP增长的贡献率维持在56.9%至62.5%之间运行,为持续进行房地产的深入调控奠定了扎实的基础。

这也是“7.30”政治局会议再次强调“房住不炒”,并且将“不把房地产业作为短期刺激经济增长的工具”写入政治局会议决议的核心支撑之一!

从这个角度判断,得出的结论也是:不可能松绑!

第四个视角:从房地产各类开发投资累积同比变化情况做判断

2013年以来房地产开发各类投资累计同比月度变化情况

上图数据来自国家统计局,未做任何修正。

看这张图您不必面面俱到,仅需关注那个红色曲线代表的住宅产品开发投资累积同比变化情况就行。

从上图可以看出,2019年9月的最新数据,住宅累积同比增速为14.9%,而官方公布的全社会固定资产投资累计同比增速同期值仅为5.4%。

您来判断,作为房地产业主要开发投资方向的住宅产品投资累计增速几乎是全社会固定资产投资累计增速的三倍,房地产业在如此严厉的调控背景下,自身都能够保持如此高的发展速度,还有必要给您松绑?做梦去吧!

第五个视角:从房地产业资产负债率变化做判断

2000年以来中国房地产开发企业资产负债率行业均值变化情况

上述数据来自国资委,由第三方机构提供,未做任何修改。

从上图可以看出,尽管本轮房地产调控的核心目标是降杠杆,减少金融风险,但截止到2018年,房地产开发行业的资产负债率均值仅仅由2016年的70%下降了一个点,到69%的水平。根据2019年半年报数据统计,A股房地产上市公司中统计的120家公司,其资产负债率均值为65.23%,但头部房企的资产负债率普遍在75%以上,如万科A为85.26%,绿地控股为88.30%,保利地产79.27%等。具体详见下列附图:

2019年A股上市房地产公司资产负债率半年报排行榜

资产负债率作为衡量杠杆率的核心指标之一,变化应该说并不明显,在此情形下也是不具备放松条件的。

还有很多视角可以继续分析、推论,但限于篇幅和节约大家的时间,本文就此打住,希望我的工作对您审慎做出自己的判断,有所帮助。

结论:

不要奢望本届政府给业已陷入凛冬的房地产业送来“救市的解放军”,如果我预测的不错的话,无论从哪个视角看,调控意欲实现的目标都还不具备撤火条件,2019年的凛冬,并不是房地产业最严寒的日子,接下来的2020年,哪怕不再推出更多的调控措施,仅仅维持目前态势不变,消费群体购买意愿仍会继续下行,房地产业将面临更加严峻的考验!

下篇,将和朋友们聊聊我看到的中国经济现状以及和我们的关系,敬请期待。

,