“达尔文“”也是一个响当当的重疾险品牌。

先是复星联合【达尔文1号】,现金价值水平到现在也是全行业最高的。

接着是光大永明的达尔文超越者,提价之前,当仁不让的是重疾险性价比之王。

今天又上线了一个【达尔文2号】,又要掀起一个重疾险的“小高潮”。

保哥第一时间来测评。

No.1产品规则承保公司:三峡人寿

投保年龄:28天-55周岁

保障期限:保至70周岁/80周岁/终身(如选择保至70周岁须绑定身故责任)

等 待 期:90天

缴费期限:5/10/15/20/30年

职业类别:1-6类职业

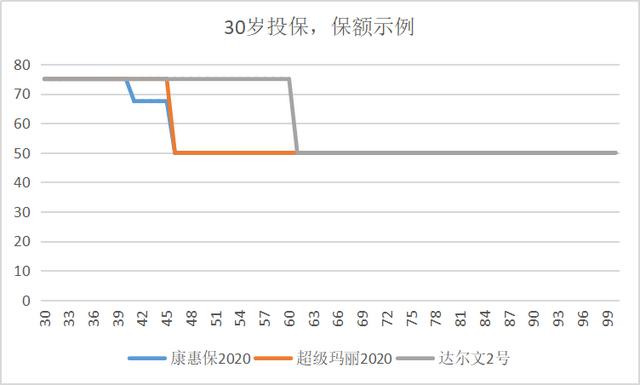

最高保额:

0-40岁50万;41-50岁30万;51-55岁10万

【保障责任】:

120种重疾:

60岁前确诊,赔付150%基本保额;

60岁后确诊,赔付100%基本保额。

20种中症及中症豁免:

可赔付2次、不分组、无间隔期,每次赔付60%基本保额。

50种轻症及轻症豁免:

可赔付3次、不分组、无间隔期,每次赔付40%基本保额。

被保险人豁免:

被保险人中症或轻症赔付后,豁免后续未交保费

身故/全残(可选):

18岁前赔付保费、18岁后赔付保额

恶性肿瘤二次赔付及重疾豁免(可选):

第一次确诊恶性肿瘤,3年后新发、复发、转移及持续状态,额外赔付120%保额;

第一次确诊非恶性肿瘤重疾,180天后再新发生恶性肿瘤,额外赔付120%保额;

重疾赔付后豁免后续未交保费;

No.2 产品亮点1、重疾60岁前额外50%保额行业最优

之前是渤海嘉乐保(前行无忧)重疾险60岁前额外50%保额,行业最高,现在被达尔文2号借鉴过来。

在退休之前都可以享受150%的保额保障,这是一项非常棒的设计,在人生创造财富的最主要阶段加强保障。

2、中症/轻症保障充足

中症60%保额赔2次、这在行业里稳稳的属于最高的行列;

轻症40%保额赔3次,除了在【天安健康源2019】和【完美人生守护(尊享版)】里我见过45%的轻症比例外,这是第三个高比例的轻症责任。

3、恶性肿瘤二次赔付条件最优

赔付比例最高,120%基本保额,

间隔期最短,首次重疾非癌,间隔期180天;首次重疾是癌症,间隔期3年,这在行业里都是最短的配置。

No.3 产品槽点1、选择保至70周岁期限时,必选身故责任

这没什么好解释的,纯粹为了多收点保费。

2、目前没有投保人豁免

这个应该是暂时的,第一批上线的功能里,没有投保人豁免,后续的产品升级,应该很快会加上,钟意这个功能的小伙伴们可以耐心的等一等。

No.4 同类型产品对比分析达尔文2号属于“单次赔付型重疾险”,同类型的高性价产品有:

复星康乐一生2019版

光大达尔文超越者

昆仑健康保2.0

渤海嘉乐保(前行无忧)

百年康惠保2020

和泰超级玛丽2020

三峡达尔文2号

都做在一张表里,表格太大很难看清楚,我分类做一下对比

① 基础责任:重疾 中症 轻症

② 经典组合:基础责任 恶性肿瘤二次赔付

【分析】:先分析价格,以康惠保2020作为标杆来排序

基础责任:重疾/中症/轻症

经典责任:基础 癌症二次赔付

从保费价格上看,康惠保2020更便宜。

达尔文2号女性费率较高,比康惠保2020贵了15%左右,男性费率还可以,30岁以上年龄段,比康惠保2020只多了不到8%

从保障功能上看,

重疾额外保额

达尔文最优,没有投保年龄限制,60岁前都享受50%的额外保额;

康惠保2020次之,没有投保年龄限制,保单前1-10年,额外50%,11-15年额外35%;如果先得轻症或中症,重疾基本保额增加25%。在特定条件下,康惠保2020有可能获得超过达尔文2号的保额。

例如:投保50万保额,在保单前10年先发生轻症,再得重疾,重疾最高就能得到87.5万的赔付。

超级玛丽2020有投保年龄限制,需在40岁前投保才享受保单前1-15年额外50%的保额

中症 / 轻症 / 癌症二次赔付

【康惠保2020】和【达尔文2号】的中症责任相同,都是最高的60%,连病种都是一样的20种。

轻症主要看首次赔付比例,达尔文2号的40%是这几个产品里最高的。

癌症二次赔付的比例,【达尔文2号】和【超级玛丽2020】最高,都是120%

③ 全面保障:基础 恶性肿瘤二次赔付 身故

【分析】:

还是以康惠保2020作为标杆来排序价格

如果加上身故责任,各个产品的保费差距比较近近,达尔文2号的优势反而扩大了。保费价格基本上跟之前最优的【渤海嘉乐保】相差无几,但是中症、轻症、癌症二次赔付的保障功能都略胜一筹。

No.5 合同条款分析1、重疾120种

达尔文2号是目前病种数量最多的重疾险了,但是数量并不是考核重疾险的重要指标。

病种的质量才是影响理赔的关键因素。

保哥比对了条款,【达尔文2号】是不如【康惠保2020】条款优秀的,举两个例子:

开颅手术:

因意外导致的开颅,康惠保2020可按重症赔付,达尔文2号是在轻症里赔付。

Ⅰ型糖尿病:“一趾”和“一足”之差

2、中症20种

【达尔文2号】的中症与康【惠保2020】的一模一样,比超【级玛丽2020】少了5种

3、轻症50种

10种高发轻症中,除了轻微脑中风被调到中症里赔付,其他的都有。

①极早期恶性肿瘤或恶性病变(原位癌);

②不典型的急性心肌梗塞;

③轻微脑中风;

④微创冠状动脉介入手术;

⑤微创冠状动脉搭桥手术;

⑥心脏辨膜介入手术;

⑦主动脉内手术(非开胸手术);

⑧视力严重受损;

⑨较小面积Ⅲ度烧伤

⑩脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤;

4、健康告知

达尔文2号的健康告知虽然内容比较多,但是并不算严格,尤其这一条:

“被保险人过去2年内是否住院治疗、接受手术或因伤病接受过医疗检查(包括X光、心电图、CT、超声、核磁共振、内窥镜、病理学检查。。。。。)”

如果不是上面所说的那三种情况,只是普通体检中发现的指标异常情况,就无须告知了。

这样的健康告知询问,是不是很友好?!

5、智能核保

保哥试验了达尔文2号一些常见健康异常情况的核保结论,属于偏宽松的行列。

对肥胖人群较宽松,只要没有下列情况,BMI不超过32,都可以通过智能核保以标准体承保。

甲状腺结节、乳腺结节1、2级都可以标准体承保;乙肝携带/小三阳都有标准体承保的机会。

总结

三峡人寿达尔文2号,是一款功能非常强大的单次重疾险,产品功能简练、实用,没有过多的花哨和噱头,每一项责任都实实在在做到了极致。

重疾赔1次,60岁前都可享受150%保额

中症赔2次,每次60%保额,行业最高

轻症赔3次,每次40%保额,行业前三

癌症二次赔付,间隔期要求行业最短,比例120%,行业最高

职业类别宽泛,高危人群也可投保

健康告知、智能核保都较宽松,还可接受人工核保。

总的来说,虽然达尔文2号保费比康惠保2020略贵,但相比较更强大的保障功能而言,也还在可以接受的范围,尤其是男性费率,较女性更为有优势,非常适合给家庭中的“顶梁柱”们配置。

推荐指数:★★★★★

,

本文有公众号【i保不保】授权同步首发,禁止转载