一辈子那么长,谁都不能保证人生旅途都是一帆风顺的,意外的发生总是让人措手不及、防不胜防。

现代人在尽量做到坦然面对生活中的意外之余,还会考虑通过配置不同的商业保险来转移确定或潜在的风险。

不过,大家也知道,对于一个普通家庭来说,把保险配齐、配完美,是一件费钱的事。

就拿医疗险、重疾险、意外险、定期寿险这四大基本险种来说,一个普通人想要配齐,一年差不多要花个好几千;如果是给一家人全部配好,那花个好几万也是没跑了...

鉴于这个,很多人在犹豫:通过商业保险来转移风险,到底值不值得?

今天我们一起来讨论看看。

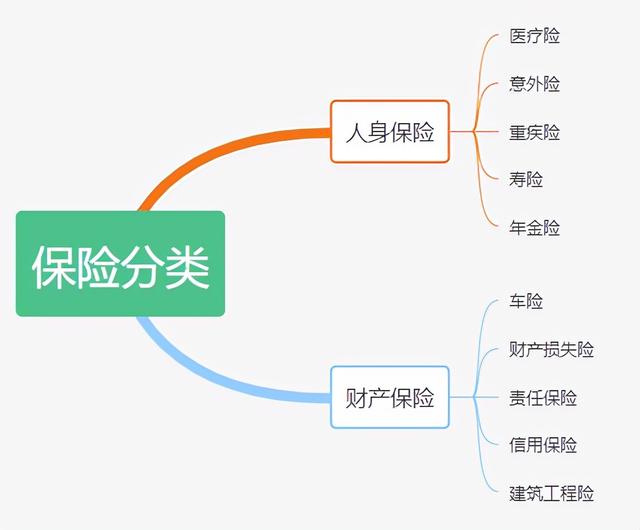

我们先来看下商业保险的大体分类,按照投保目的进行划分,商业保险可以分为“财产商业保险”和“人身商业保险”。

1、财产商业保险

这种保险主要是以财产或者利益为商业保险目的,保险公司会按照合同约定对所承保的财产或者相关利益进行责任保障,出险就会承担赔偿责任。

常见的包括财产保险、责任保险、信用保险等。

2、人身商业保险

这个主要是以人的生命或者身体为投保目的的保险,同样地,保险公司会按照合同规定对受益人进行责任保障,如出险,就会进行赔付。

常见的包括医疗险、重疾险、意外险、定期寿险、年金险等。

那以上这些有着不同保障内容的保险,我们有没有必要根据自身需求买一份呢?

想弄懂有没有投保的必要性,我们就先来了解商业保险的作用、益处。

不用深入说明,大家也应该明白,商业保险的最大作用就是转移确定或者潜在的风险,比如人生常见的“大病”和“意外”两大风险。

表哥的一个铁哥们是干保险销售的,两年前,为了给哥们冲业绩,表哥就随便买了一份医疗险,之后也就没当回事了。没想到两年后,表哥不幸得了尿毒症,而之前随手买的那份医疗险给他报销了过半的医疗费用,减轻了不少的经济负担!

可见,看起来不起眼的保险,总能在不幸时带来雪中送炭般的温暖。

当生大病或者遭遇意外时,昂贵的治疗费用、工作停滞、负债等因素都可能压垮一个家庭。

而医疗险、重疾险、意外险、定期寿险就有着报销或者赔付的作用,能起到缓解经济压力的作用。

另外,有的商业保险还有储蓄理财的作用,比如年金保险,对于打算用闲钱进行投资理财的朋友来说,这种理财型保险也是一个很好的选择。

因此,在自己的经济能力范围内,商业保险还是有必要购买的,不过为了少花冤枉钱,在购买时还得注意一些事项。

二、买的时候有哪些注意事项?1、先大人后小孩

这点在其他文章中强调过很多次了,大人才是小孩最大的避风港,如果大人有什么意外,小孩根本就没有经济能力给自己提供保险保障。

因此,在预算充足的情况下,先把大人的保障配齐,再考虑给小孩买保险。

2、先保障后理财

市面上有很多兼顾“保障”和“理财”的保险产品,但这些产品大多是保费高保额低,一旦发生意外或者疾病,较低的保额可能起不到实际作用。

因此,还是先把保障顾好,然后再考虑理财投资。

3、先保额后期限

足够高的保额才能较好地转移风险,因此在预算有限的情况下,最好是先考虑保额,再考虑保障期限;等之后预算充足了,再考虑把保障期限延长也是很可以的。

,