(报告出品方/分析师:中信证券 刘海博 李越 刘易 李睿鹏)

公司概况:国内流体控制设备领先企业历史革沿:高度重视底层核心技术积累,国内流体控制设备领先企业

公司是国内流体控制设备领先企业。公司前身为安达机械厂,始于 1999 年,主要从事流水装配线、传输设备、波峰焊、回流焊的研发生产。

安达自动化于 2008 年在广东东莞成立,成立以来注重底层核心技术研发和积累,并不断向更广泛产品领域拓展。

2009 年,公司成功研发全自动选择性涂覆机,自此步入流体控制设备领域;2010 年公司研发出点胶机,并于 2012 年经广东省电子学会 SMT 专业委员会、四川省电子学会 SMT 专业 委员会认证为“国内第一部全自动多功能高速点胶机”。

基于前期产品创新的成功经验,公司先后研发了等离子清洗机、灌胶机等多种智能制造设备,实现了对更多生产工序的覆盖。

2021 年,公司推出国内首创非标机台标准化的 ADA 智能平台系列,并成立东莞市安动半导体科技有限公司,切入半导体行业。

目前,公司已形成以流体控制设备为主、等离子设备和固化设备等其他智能制造装备为辅的收入结构,产品主要应用于电子、家电、新能源、LED、医疗、半导体等行业。

公司业务主要包括流体控制设备、等离子设备、固化及智能组装设备、配件及技术服务以及柔性生产解决方案。

(1)流体控制设备:主要包括点胶机、涂覆机、喷墨机和灌胶机等,可广泛应用于消费电子、汽车电子、新能源、智能家居和半导体等领域产品的 SMT 电子装联、FATP 后段组装的点胶和 TP 触摸屏涂覆等,以实现电子产品的贴装和部件组装。

(2)等离子设备:主要为真空等离子清洗机和常压等离子清洗机,用于清洗 FPC、PCB、 半导体引线支架、玻璃和各种手机零部件等表面有机物,以提高产品表面附着力,从而提升产品可靠度。

(3)固化及智能组装设备:固化设备包括红外固化炉、紫外固化炉和热风固化炉,主要用于产品完成点胶或涂覆、灌胶或打印等工序后的固化或烘干。智能组装设备主要用于零部件贴装和组装,如贴装、插装、锁附等工序;此外公司产品还包括上料机、下料机和传输设备等其他设备。

(4)柔性生产解决方案:除单一设备外,公司还可为客户提供应用于 PCBA 加工、3D 玻璃和手机组装等领域的柔性生产组合方案。

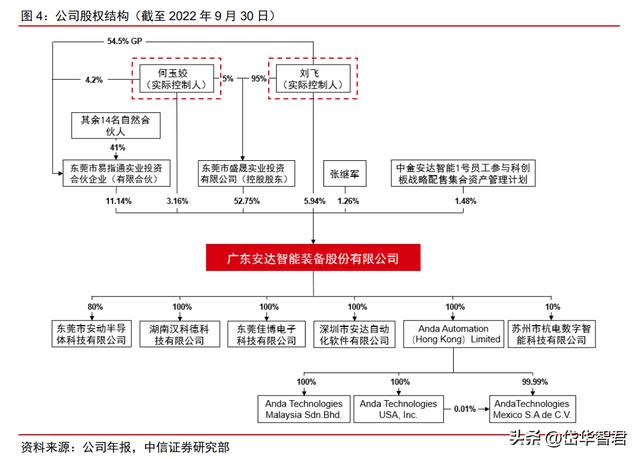

股权结构:公司实际控制人刘飞、何玉娇共计持有公司 85.59%股份

刘飞、何玉娇夫妇为公司实际控制人,截至 2022 年 9 月 30 日合计持有公司85.59%股份。公司董事长刘飞共计持有公司 56.05%股份,何玉娇共计持有公司 29.54%股份,刘飞和何玉娇为夫妻关系,两人为公司实际控制人。东莞盛晟为公司控股股东,直接持有公司 52.75%股份。

公司主要控股子公司包括:东莞安动(主要从事半导体封装及前制程设备的研发、生产和销售)、深圳安达(主要负责与公司主营产品配套的软件开发)、香港安达(主要负责公司海外市场的开拓和维护,扩展海外营销网络)、苏州杭电(主要从事咨询服务)。

财务分析:公司业绩稳步增长,毛利率维持较高水平

公司业绩稳步增长,毛利率维持较高水平。

2022 年公司实现营收 6.51 亿元(同比 3.6%),2019-2022 年 CAGR 达 21.5%,2022 年公司实现归母净利润 1.55 亿元(同比 1.4%),2019-2022 年 CAGR 达 35.0%。2020、2021、2022Q1-Q3,公司毛利率分别为 68.2%/61.9%/59.4%,净利率分别为 26.3%/24.3%/26.5%。

2019 年公司业绩下滑主要系受大客户苹果经营情况及新产品市场需求不足影响,2020 年至今公司拓展更多品类产品以及更广泛客户群体,带动公司营业收入不断增长。

近年来公司毛利率有所下降,主要受以下三方面影响:

1.毛利率较低的涂覆机、喷墨机的销售收入占比增长。

2.竞争加剧,公司为提高市占率主动降价。

3.非果链客户占比提升。

公司业务呈多元化发展趋势,毛利率均维持较高水平。

(1)流体控制设备:2019-2021 年分别实现收入 2.37 亿/3.22 亿/4.32 亿元,毛利率分别为 71.0%/69.3%/63.2%,业务实现快速增长一方面因为 TWS 耳机市场迅速增长以及苹果手机出货量回升导致产能扩张,另一方面因为公司获得了主要客户更多工艺段的订单、替代了有关工艺段其他点胶机供应商。

(2)等离子设备:2019-2021 年分别实现收入 0.24 亿/0.40 亿/0.08 亿元,毛利率分别为 79.7%/84.5%/71.6%,2021 年该业务收入有所下降,主要系 2020 年歌尔股份和立讯精密等客户当年新增部分产线对该段工序有需求因此采购较多,导致该类客户 2021 年新增需求有限所致。

(3)固化及智能组装设备:2019-2021 年分别实现收入 0.44 亿/0.61 亿/0.48 亿元,毛利率分别为 45.7%/56.9%/46.1%。

(4)配件及技术服务:2019-2021 年分别实现收入 0.58 亿/0.84 亿/1.39 亿元,毛利率分别为 68.8%/64.7%/62.9%。

公司费用率管控良好,客户集中度较高。

(1)销售/管理/财务费用率:2019-2021 公司销售/管理/财务费用率合计分别为 34.0%/27.4%/25.3%,呈逐年下降态势,2021Q1-Q3 财务费用大幅降低主要系汇兑收益所致。

(2)研发费用率:2019-2021 公司研发费用率分别为 11.0%/9.5%/8.6%,公司保持高强度研发投入,研发费用逐年提升。

(3)客户:公司客户集中度较高,2018-2021H1 公司收入中来自苹果直接采购及苹果制定 EMS 厂商采购占比分别为 69.4%/51.4%/60.7%/60.5%。

此外,EMS 厂商还会根据其自身产能规划情况,自主采购公司设备,但所采购设备并非全部用于苹果产品的生产,该种模式的销售收入占主营业务收入的比重分别为 5.3%/12.5%/18.9%/13.1%。

行业前景:受益于智能制造装备大趋势,我国流体设备规模稳步增长

流体控制设备,是指通过运动算法与结构设计,实现对包括工业胶水在内的多种液体的精准控制,从而进行点胶、喷涂、灌胶等多种工艺加工。

流体控制设备行业市场空间广阔、应用领域较多,但不同领域对设备精度和应用效果要求存在较大差异。

公司生产的流体控制设备属于电子专用设备制造行业和智能制造装备行业,产品主要应用于消费电子领域和半导体领域的 SMT 电子装联、FATP 后段组装的点胶和 TP 触摸屏涂覆等工序,具体重点覆盖智能手机和可穿戴设备市场。

智能制造装备是实现制造业智能化、自动化的关键环节。

公司所处行业上游为电子元件和结构件的生产制造,以用于智能制造装备的生产、组装。以公司生产的点胶机为例,公司为进行设备生产,需采购或自行生产的零部件和配件包括工控机、定子、转子、光栅和钣金件等。

公司下游为计算机、通信和其他电子设备制造业,应用领域覆盖消费电子、汽车工业、新能源、半导体和智能家居等多个领域;从客户类型来看,包括消费类电子品牌商、EMS 制造商等。

当前电子信息制造业不断向高精度、智能化发展,智能制造装备行业是电子信息制造业实现自动化、智能化的必备条件和关键环节,而智能制造装备的技术水平更是下游制造业突破工艺和产能限制的关键技术瓶颈。

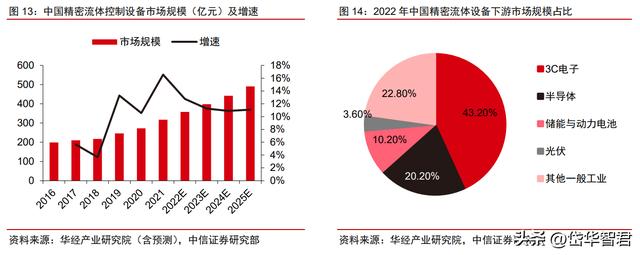

我国精密流体控制设备市场规模稳步增长,3C 电子、半导体和新能源为三大主要应用市场。

从市场规模来看,据华经产业研究院数据,2020 年我国包括点胶机在内的精密流体控制设备市场规模为 272.3 亿元,且预计该市场 2025 年将上涨到 490.6 亿元,对应年均复合增长率为 12.5%;从下游需求领域来看,3C 电子和半导体目前是最大应用市场,2022 年分别占比 43.2%和 20.2%,另外储能与动力电池和光伏领域分别占比 10.2%和 3.6%。

从应用情况来看,在对精度要求较高的半导体封装领域,仍由诺信等国外厂商垄断;在高端消费电子生产制造环节,以诺信、安达智能、轴心自控等苹果公司的点胶机设备供应商为主,其余点胶机设备供应商份额有限。

竞争格局:诺信是行业内全球龙头,国内玩家较多且整体规模较小

诺信是全球绝对龙头,国内玩家较多且规模整体较小。

诺信作为全球较早从事流体控制设备研发和生产的公司,目前已奠定全球领先的行业地位,并在全球流体控制设备领域实现了较高的市场份额,2021 年实现营收 151 亿元,远超国内企业。

根据广东省贸促会披露,轴心自控是国内精密点胶自动化领域的龙头,产品在精密点胶市场占有率为全球第二,国内第一,2020 年实现营收 7.3 亿元,与安达智能相当。

安达智能是国内较早从事高端流体控制设备的企业,且实现了对苹果产业链的深度覆盖,2021 年实现营收 6.28 亿元。

高凯技术和铭赛科技收入规模较小,且产品较单一。

底层核心技术扎实,以果链为基本盘,积极向多领域、多客户拓展三大底层核心技术为公司带来强大产品竞争优势。

公司自成立以来高度重视底层核心技术研发和积累,目前已形成核心零部件研发、运动算法和整机结构设计的三大核心技术领域布局。

(1)核心零部件:决定智能制造装备技术水平的关键因素之一,目前公司产品所用的点胶阀、涂覆阀和直线电机等核心零部件均已实现自研自产,其中点胶阀在最小点胶直径和点胶速度等关键技术参数方面已达行业领先水平。

(2)运动算法:智能制造装备实现智能运动轨迹规划、并完成高精度运动控制的关键技术,公司的点胶轨迹规划等核心技术已实现高速图像采集、三维运动轨迹智能规划等能力。

(3)整机结构设计:提升智能制造装备生产效率同时保证加工精度的关键技术,公司的多阀同步立体点涂等核心技术极大提升了单台设备产能,帮助客户突破产能瓶颈的同时保证加工精度。

依托三大核心技术领域,公司的智能制造装备已在技术水平、生产效率和交付速度等方面具备较强的竞争优势,并为公司优秀的客户服务能力提供了重要保障。

公司拥有高质量高粘性的客户和完善高效的客户服务体系。

电子信息制造业的头部客户对供应商考核较为严格,且智能制造装备工艺验证时间长,行业存在客户资源壁垒和客户粘性。

公司凭借产品竞争优势和技术水平优势,已与包括苹果公司、立讯精密、歌尔股份、广达、比亚迪、台达集团、宁德时代、闻泰科技、捷普在内的一系列全球头部电子信息产业客户建立长期稳定的合作关系。

优质的客户资源一方面为公司提供稳定的市场份额,使公司得以持续稳定经营;另一方面,公司在与优质头部客户的合作过程中,亦能不断积累技术和行业经验,把握客户需求,掌握行业先机,在不断提升技术水平的同时,为技术研发和产品创新提供方向性指引,使公司得以进行前瞻性的技术研发和产品创新。

公司在设计研发和产品生产两大环节,基于产品模块化设计实现了技术方案和产品的快速交付,是公司保持竞争优势、向客户提供优质服务的关键因素。

公司依托技术和快速交付等优势,从售前服务至售后服务环节,为客户提供全周期的高质量服务。

基础研发技术的积累赋予了公司较强的产品拓展能力,公司积极向更多领域延伸。

自成立以来,公司依托技术优势、以客户需求和行业发展趋势为导向,不断实现新产品的研 发,以覆盖更多工序环节和应用领域,实现纵向延伸和横向拓展。

纵向延伸方面,公司通过持续不断的产品研发,在智能制造装备覆盖更多工序环节。

2010 年公司成功研发“国内首款全自动多功能高速点胶机”,开始步入高端流体控制设备领域;

2013 年,公司再次突破技术边界,基于对等离子技术的布局,成功研发出等离子清洗机,从而向 TP 触摸屏生产工序进一步延伸;

2021 年,公司基于多年对智能组装设备的技术沉淀,进一步突破和集中应用后成功完成 ADA 智能平台的研发,加深了公司对 FATP 后段组装工序的覆盖,是公司实现推动智能制造产业升级使命的关键步骤。

横向拓展方面,公司于近年研发的字符打印机和灌胶机等新产品,可应用于包括新能源、汽车电子在内的广泛领域,实现了公司产品应用领域的多样化拓展。

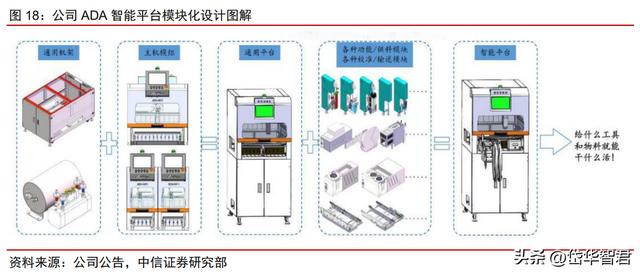

推出 ADA 智能组装平台,创新性解决行业痛点,开启公司第二成长曲线

公司 ADA 智能组装平台设备是国内首创的非标准机台的标准化产品,创新性解决行业痛点,具有明显成本优势。

消费电子制造业存在因工序环节冗杂、需购买多种电子专用设备,或因工艺更新换代需频繁更换设备的行业痛点。

公司研发设计的 ADA 智能组装机系列产品基于对机架结构的标准化设计,以及设备关键零部件可拆卸的模块化独立驱动设计,使得同一智能制造装备可通过加载不同功能的关键零部件,即可完成点胶、涂覆、组装、等离子清洗等多种功能、从而可覆盖多道工序环节。

ADA 智能平台极大地降低客户每年对单一非标设备类固定资产的重复投资,可响应不同工艺产品的快速切换需求,创新性解决了消费电子制造行业痛点,具备明显的成本优势。

ADA 智能组装机系列将是公司在 FATP 工序段实现市场份额扩张的重要产品。

相对于 SMT 工序,FATP 工序自动化率较低,空间较大,ADA 智能平台在 FATP 工序段具有显著优势。

公司自 2015 年就开始进行 ADA 智能平台产品的研发,通过多年的经验积累和技术攻关,于 2021 年成功推出 ADA 系列工作平台及多功能模块的智能平台设备,并已获得了正式销售订单。

根据公司公告(2022 年 7 月 14 日投资者交流纪要),ADA 智能平台可广泛应用于消费电子、汽车电子、半导体、新能源、智能家居等行业。

目前,ADA 智能平台已经在汽车电子及工控行业得到验证及应用。根据公司规划,预计 ADA 智能平台产品将拓展至 FATP 工序段,有望在未来两年放量并成为公司主要收入来源。

Nordson 发展历程及业务介绍

诺信(Nordson)成立于 1954 年,总部位于美国俄亥俄州韦斯特莱克,是全球流体控制设备龙头。

公司的历史可以追溯到 1909 年成立的美国自动公司(U.S. Automatic Company),专门为新兴的汽车行业生产螺丝机零件。

1954年公司创始人Eric和Evan Nord兄弟研发出覆盖喷涂油漆和其他涂料的“无热风”方法专利,诺信开始作为美国自动公司的一个部门来生产和销售无气喷涂设备。

20 世纪 60 年代,诺信基于加热涂层技术开发了应用热塑性粘合剂的设备,用于外壳密封、纸箱制造和产品组装。

1966 年,整个美国自动公司业务并入子公司 Nordson Corporation。后来公司开发了空气雾化喷涂系统,并在无气、空气雾化和旋转雾化的喷涂工艺中引入了静电技术,确立了诺信在涂料涂饰行业的技术领先地位。

20 世纪 70 年代,诺信稳步发展,营收规模突破 1 亿美元,并在美国纳斯达克交易所上市。

20 世纪 80 年代开始,诺信通过并购和全球化战略,不断掌握核心技术和扩大业务范围。

20 世纪 80 年代,公司收购了摩擦带电粉末喷涂技术专家 Industriell Coating Aktiebolag 和热熔胶点胶领域的领导者 Meltex,同时公司在巴西成立了第一家拉美子公司,20 世纪末,公司国际销售额达 2.5 亿美元。

20 世纪 90 年代,公司继续通过收购实现有机增长。

对 Slautterback Corporation、Veritec Technologies 和 J&M Laboratories 的收购帮助公司建立了在全球产品组装、包装、加工和无纺布应用领域的胶粘剂点胶能力。

同时公司还开始扩大其在快速发展的高科技和电子行业影响力:

从 1996 年到 2000 年,公司在这一关键 领域进行了战略收购,分别于 1996 年和 1999 年从 Spectral Technology Group 和 Horizon Lamps Inc.增加了紫外线(UV)固化能力;1996 年 Advanced Plasma Systems 和 1999 年 March Instruments Inc.获得气体等离子体技术;1996 年收购 Asymtek 和 2000 年收购 EFD Inc.,为电子、医疗和光纤行业提供精密点胶设备。这些收购如今仍是诺信先进技术领域的核心。

到 20 世纪末,公司收入超过 5 亿美元,并在中国和印度设立了子公司。

21 世纪,诺信更加注重技术差异化和服务,全球市场份额继续扩大。

2004 年收购热熔胶点胶系统制造商 W. Puffe Technologies,扩大了诺信在胶粘剂系统方面的现有技术基础,同时也获得进入欧洲市场的机会。

2007 年对 Dage Holdings 和 Yestech 的收购将 Nordson 带入电子测试和检验新市场领域,这两个领域都与公司现有点胶业务高度互补。

2010 年,公司销售额超过 10 亿美元,随后公司巩固了其作为精密技术解决方案全球领导者的地位,并确定了两个新的增长空间,包括医疗和聚合物加工。

在医疗领域,收购生物材料分配的全球领导者 Micromedics、医疗流体流量控制的领导者 Value Plastics 和导管和管材供应商 Avalon。

在聚合物加工领域,收购了 Verbrggen、EDI、Xaloy Holdings 和 Kreyenborg/BKG,以建立用于塑料挤出、注塑、造粒和回收应用的关键流体组件产品组合。

2021 年,诺信推出了 Ascend 战略,旨在以领先的利润率和回报实现增长。

公司业务分为工业精密解决方案、医疗和流体解决方案和先进技术解决方案三大业务板块:

一、工业精密解决方案:

工业涂料、加工聚合物、检查和测量食品、管材和薄膜以及分配粘合剂、涂层和密封剂相关设备和解决方案,主要应用领域包括工业、耐用消费品和非耐用品市场。

该业务板块 2022 年实现收入 13.37 亿美元,同比增长 7.2%,2022 年营业利润率为 32.5%,同比下降 0.7pct,主要系通货膨胀带来原材料成本增加所致。

二、医疗和流体解决方案:

医疗设备微创介入输送的组件,包括插管、导管和医用球囊;精密手动和半自动分配器以及高度工程化的一次性塑料模制注射器、药筒、吸头和流体连接组件。

细分市场包括面向医疗、高科技工业和其他多元化终端市场的流体管理解决方案。

该业务板块 2022 年实现收入 6.90 亿美元,同比增长 7.6%,2022 年营业利润率为 31.5%,同比上升 0.6pct,主要系销售增长带来的规模效应所致。

三、先进技术解决方案:

用于高速、准确应用范围广泛的附件、保护和涂层流体的自动点胶系统,以及用于在点胶前清洁和调节表面的相关气体等离子处理系统;用于半导体和印刷电路板行业的粘合测试和自动光学、声学显微镜和 X 射线检查系统。

主要面向电子终端市场。该业务板块 2022 年实现收入 5.63 亿美元,同比增长 18.8%,2022 年营业利润率为 23.7%,同比上升 8.2pcts,主要系销售增长带来的规模效应所致。

Nordson 和安达智能对比

核心产品点胶机营业收入方面安达智能较诺信有较大追赶空间,但安达智能整体毛利率高于诺信。

在核心产品点胶机业务方面,安达智能和诺信收入差距较大,2020 年诺信点胶业务实现收入 72.87 亿元,而安达智能点胶机收入为 2.63 亿元,追赶空间巨大。

在盈利能力方面,2018-2021 年诺信平均毛利率为 54.6%,安达智能平均毛利率为 67.0%,安达智能毛利率显著高于诺信,也进一步说明安达智能具备较强的产品实力。

安达智能核心产品技术指标已达到甚至超过诺信相关产品,但在产品丰富度方面还不及诺信。

在点胶机和涂覆机这两款核心产品领域,安达智能在产品核心技术指标方面已经与诺信保持一致水平,点胶机方面,安达智能产品在重复精度、定位精度和运行速度这三个核心技术指标方面已经达到甚至超过诺信。

涂覆机方面,安达智能产品在定位精度和运行速度方面已与行业头部客户诺信达到一致水平。等离子清洗机方面,安达智能产品在水滴角、可注入气体和射频功率这些核心技术指标方面还与诺信有一定差距。

虽然安达智能在自己的核心产品领域有较强竞争优势,但其产品丰富度较诺信还有较大差距。

1)公司新技术研发和产品创新失败的风险:

智能制造装备行业是技术密集型行业,且面临日益激烈的行业竞争态势,公司仅有通过持续不断的研发投入,方能进行前瞻性的技术及产品布局,以满足客户需求和行业发展趋势。

但如新技术研发或新产品创新失败,或是新技术和新产品不符合市场需求,将导致公司前期投入的成本无法收回,对公司经营造成不利影响。

2)技术更新迭代的风险:

电子信息制造业的技术更新迭代速度较快,新材料、新技术等底层技术的进步将对生产工艺提出新的要求。例如随着柔性电路板、3D 曲面玻璃等产品逐渐被广泛运用于消费电子产品中,加工工艺亦需随之优化和提升。

因此,如电子信息制造业因新技术的广泛运用,导致产品加工工艺发生重大变革、从而对智能制造装备提出全新的技术要求,将对公司的技术储备和产品研发能力带来巨大挑战。如公司无法研发满足新工艺要求的智能制造装备,将面临因技术迭代导致被行业淘汰的风险。

3)公司对苹果产业链依赖的风险:

2019-2021 年,苹果公司直接采购和苹果公司指定 EMS 厂商采购的金额占公司主营业务收入的比例均在 50%以上。因此,公司存在对苹果产业链依赖的情形,苹果公司及其 EMS 厂商对智能制造装备的采购需求还将继续对公司经营业绩产生重大影响。

4)下游应用领域较为集中的风险:

公司主要客户包括苹果公司、歌尔股份、广达、比亚迪和立讯精密在内的全球电子信息产业头部客户。上述主要客户主要从事消费电子产品的生产和销售,因此内消费电子依旧是公司产品最主要的应用领域,消费电子行业的发展对公司的经营状况存在重大影响。

如消费电子行业因宏观经济形势不及预期、居民消费支出下降等因素,面临增长缓慢甚至发生下滑的情形,或将导致行业产能需求低迷、从而降低对智能制造装备的采购需求,对公司的业务发展带来重大不利影响。

5)下游需求周期性波动导致业绩下滑的风险:

智能制造装备历经多年发展,主要技术已趋于成熟,设备的可使用周期已达 3 至 5 年。当新发布产品的部分生产工序涉及的工艺变动幅度不大时,可通过优化原有设备的核心零部件、运动算法等方式满足变动幅度不大的新工艺需求、从而满足客户部分新增的产能需求。

因此目前推动下游客户设备采购需求增长的主要因素为:新产品旺盛的市场需求带来的产能扩张,以及新产品较大幅度的工艺变化带来的对设备更新换代的需求。

6)公司业务拓展失败的风险:

公司以产业发展趋势为导向,将半导体等高端电子信息制造业作为未来重点拓展的应用领域,并加大了对汽车电子和新能源等领域的拓展力度。

公司已针对上述领域加大了研发投入和销售力度。但如因半导体、汽车电子等应用领域的客户资源壁垒或技术验证不及预期等,导致公司短期内无法进入客户的供应商体系,将导致公司为进入新领域进行的研发投入、销售投入等成本无法收回,从而为公司经营业绩带来不利影响。

盈利预测、估值及总结行业关键假设

流体控制设备行业前景预测:根据华经产业研究院数据,2020 年我国包括点胶机在内的精密流体控制设备市场规模为 272.3 亿元,该机构 2025 年将上涨到 490.6 亿元,复合增长率为 12.5%;从下游需求领域来看,3C 电子和半导体目前是最大应用市场,2022 年分别占比 43.2%和 20.2%,另外储能与动力电池和光伏领域分别占比 10.2%和 3.6%。

公司经营关键假设

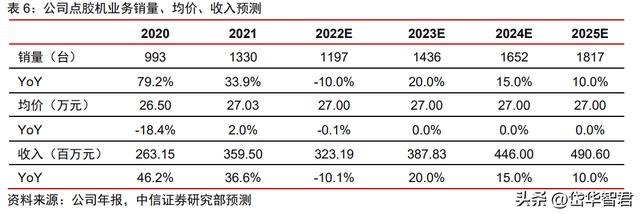

点胶机:

1. 销量方面:我们预测 2022-25 年公司检测设备出货量增速为-10.0%/20.0%/15.0%/10.0%。

2. 均价方面:我们预测 2022-25 年公司点胶机单价有望维持 27 万元/台。

涂覆机:

1. 销量方面:我们预测 2022-25 年公司涂覆机出货量增速为-15.0%/20.0%/15.0%/10.0%。

2. 均价方面:我们预测 2022-25 年公司涂覆机单价有望维持 15 万元/台。

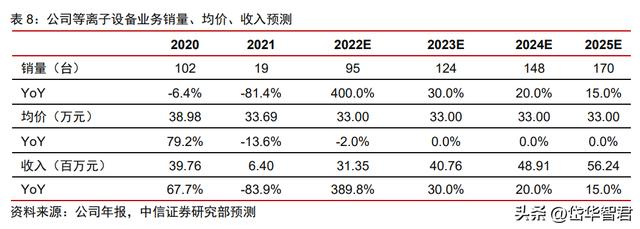

等离子设备:

1. 销量方面:我们预测 2022-25 年公司等离子设备出货量增速为 400.0%/30.0%/20.0%/15.0%。

2. 均价方面:我们预测 2022-25 年公司等离子设备单价有望维持 33 万元/台。

固化炉:

1. 销量方面:我们预测 2022-25 年公司固化炉出货量增速为200.0%/30.0%/20.0%/15.0%。

2. 均价方面:我们预测 2022-25 年公司固化炉单价有望维持 10 万元/台。

盈利预测

流体控制设备业务:我们预测 2022-24 年公司流体控制设备业务营收增速为-4.0%/30.0%/30.0%,毛利率为 61.5%、63.0%、63.0%。

等离子设备业务:我们预测 2022-24 年公司等离子设备业务营收增速为100.0%/40.0%/30.0%,毛利率为 70.0%、72.0%、72.0%。

固化及其他设备业务:我们预测 2022-24 年公司固化及其他设备业务营收增速50.0%/40.0%/30.0%,毛利率为 45.0%、46.0%、46.0%。

配件及技术服务业务:我们预测 2022-24 年公司配件及技术服务业务营收增速为 5.0%/20.0%/20.0%,毛利率维持 63.0%。

费用率:2022-2024 年,随着公司业务增长,规模效应料将体现,我们预计公司销售和管理费用率都将呈现小幅下降的趋势。

预计公司销售费用率为 17.0%/15.0%/15.0%,管理费用率为 8.0%/7.0%/7.0%。

公司在新市场和新产品的拓展需要持续的研发投入,研发费用将维持较高水平,预计为 10.0%/9.0%/9.0%。

估值与总结

公司成立以来注重底层核心技术研发和积累,形成核心零部件研发、运动算法和整机结构设计的三大核心技术领域布局,现已发展成为国内流体控制设备领先企业,并不断向等离子设备、固化设备等更广泛产品领域拓展。

看好公司基于完善基础核心技术未来实现业务空间拓展,长期成长潜力充足。综合以上假设,我们预测公司 2023-2024 年经营收入为 8.4 亿、10.8 亿元,预测公司 2023-2024 年净利润为 2.2 亿、2.7 亿元。

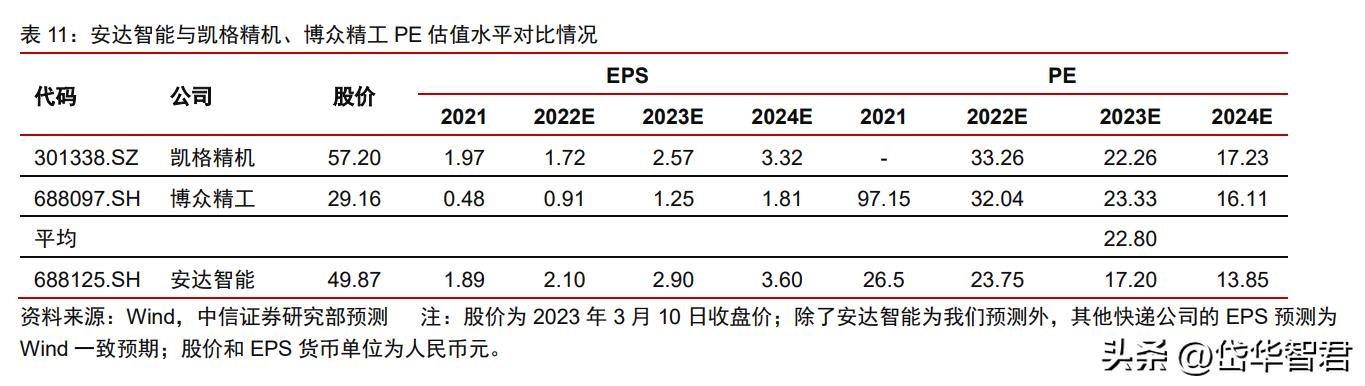

我们选取主要产品为锡膏印刷设备和点胶设备供应商凯格精机,自动化设备、自动化柔性生产线和自动化关键零部件供应商博众精工作为可比公司,两家公司 2023 年平均 PE 为 22.8 倍(wind 一致预期)、平均 PEG 为 0.58 倍(wind 一致预期),考虑公司国内流体控制领域领先地位以及创新性产品 ADA 广阔成长空间,我们给予公司 2023 年 23x PE 估值、2023 年 0.7x PEG 估值,对应目标价为 63 元。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

,