应收账款是企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项。应收账款作为资产负债表科目与收入确认、业务模式、企业持续经营能力等关系密切,相关的坏账准备计提还会影响企业净利润,IPO常见问题:

(1)业绩造假可能导致的应收账款真实性问题

(2)应收账款计量、坏账准备计提和收入跨期调节可能导致的准确性问题

(3)相关风险提示、争议纠纷披露可能存在的完整性问题

(4)会计政策选择及其执行可能存在的合规性问题

(5)与同行业企业在会计政策及其执行、业务模式和客户群体等方面的差异导致可能存在的相关财务指标可比性问题

一、真实性问题包括6点:

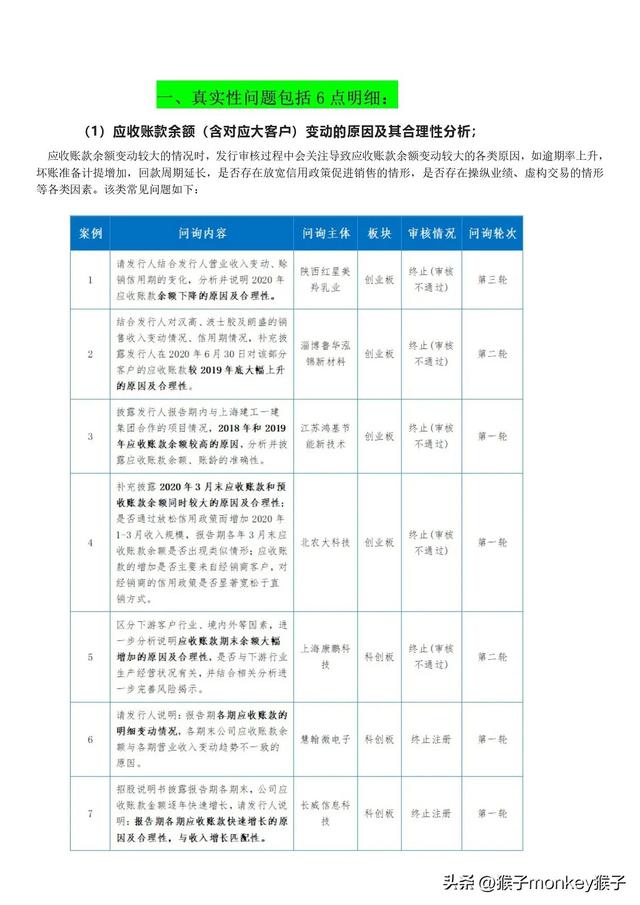

(1)应收账款余额(含对应大客户)变动的原因及其合理性分析;

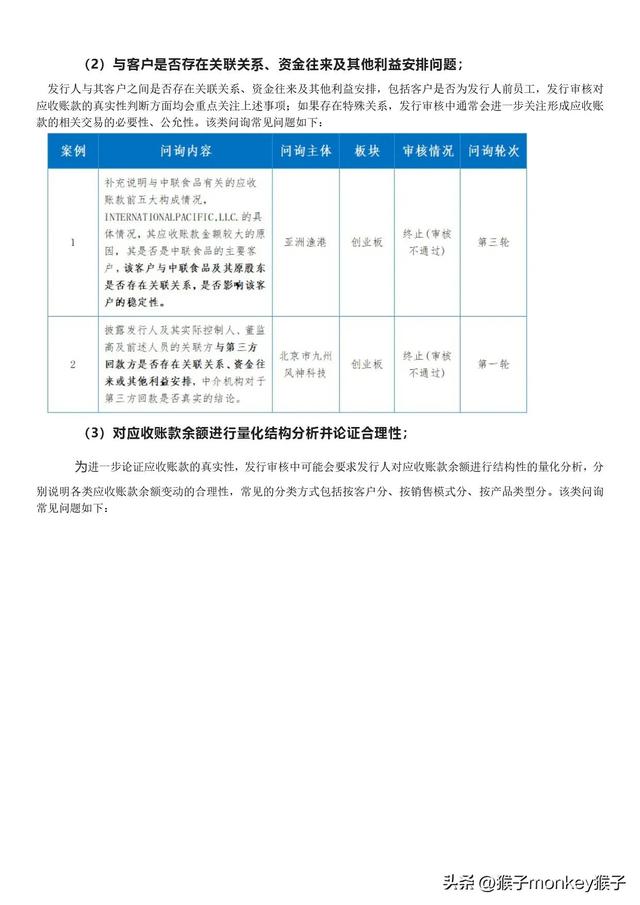

(2)与客户是否存在关联关系、资金往来及其他利益安排问题;

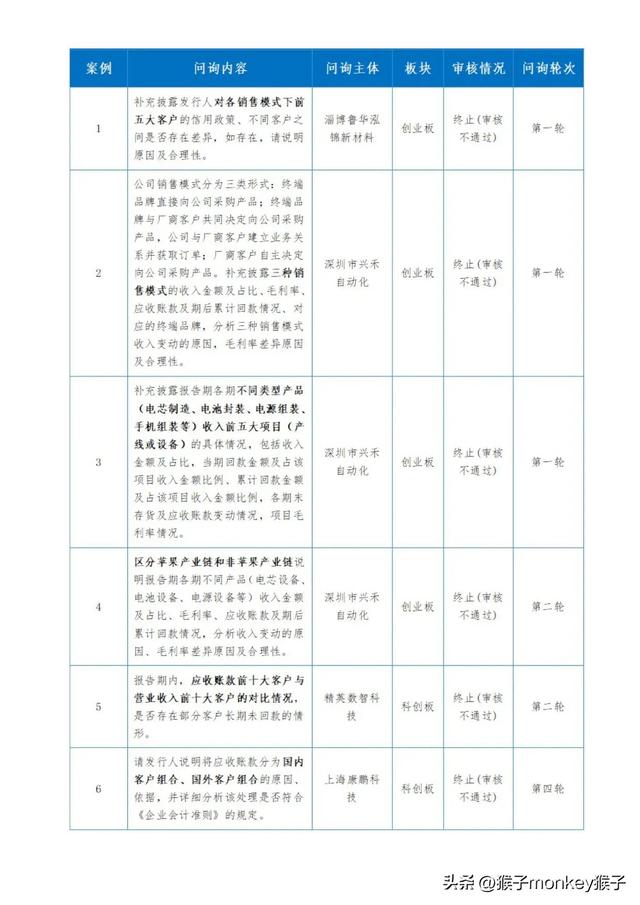

(3)对应收账款余额进行量化结构分析并论证合理性;

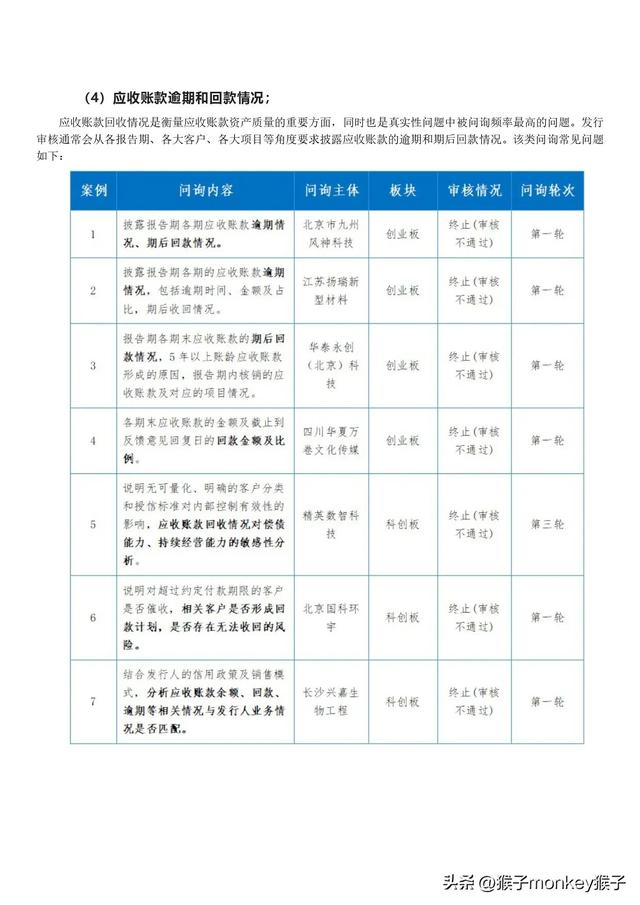

(4)应收账款逾期和回款情况;

(5)第三方回款;

(6)应收账款周转率变动或差异的原因及合理性风险。

二、准确性问题包括包括3点

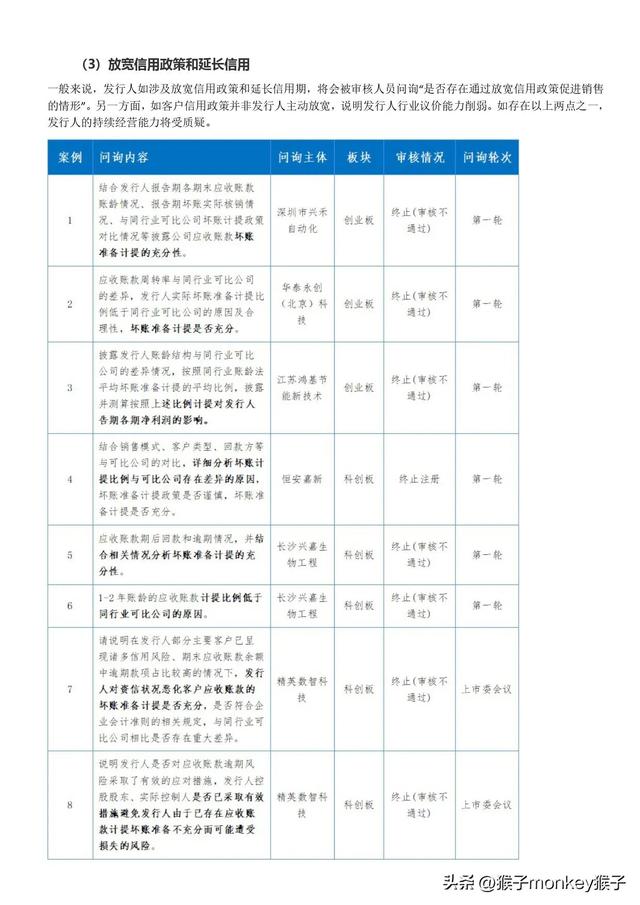

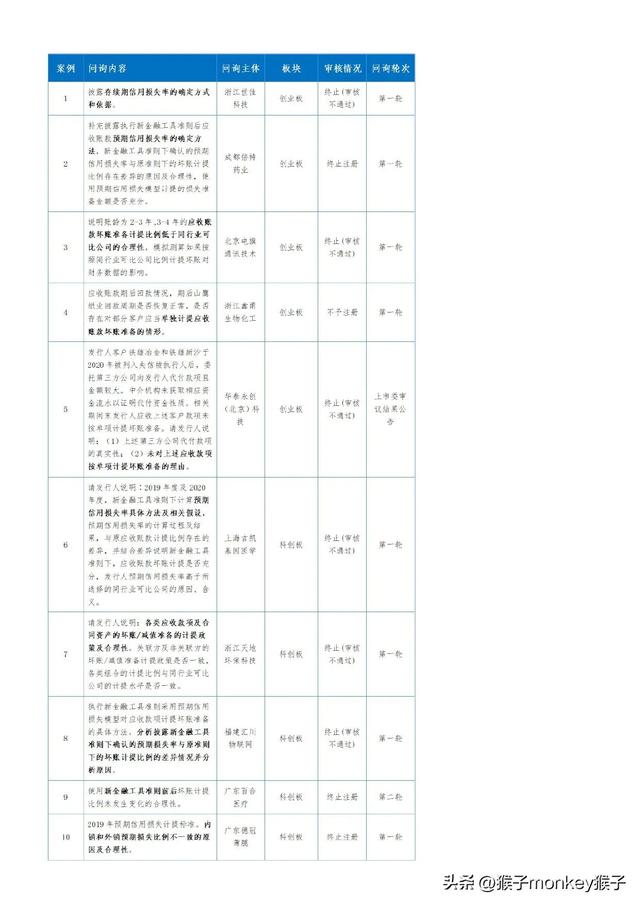

(1)坏账准备计提的充分性;

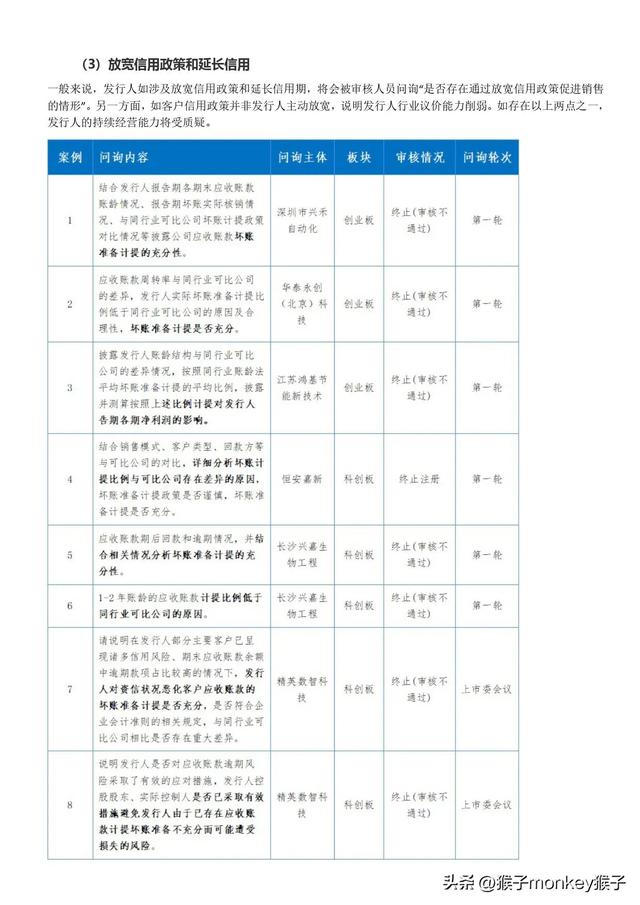

(2)放宽信用政策和延长信用期;

(3)差错更正问题

三、完整性问题包括2点

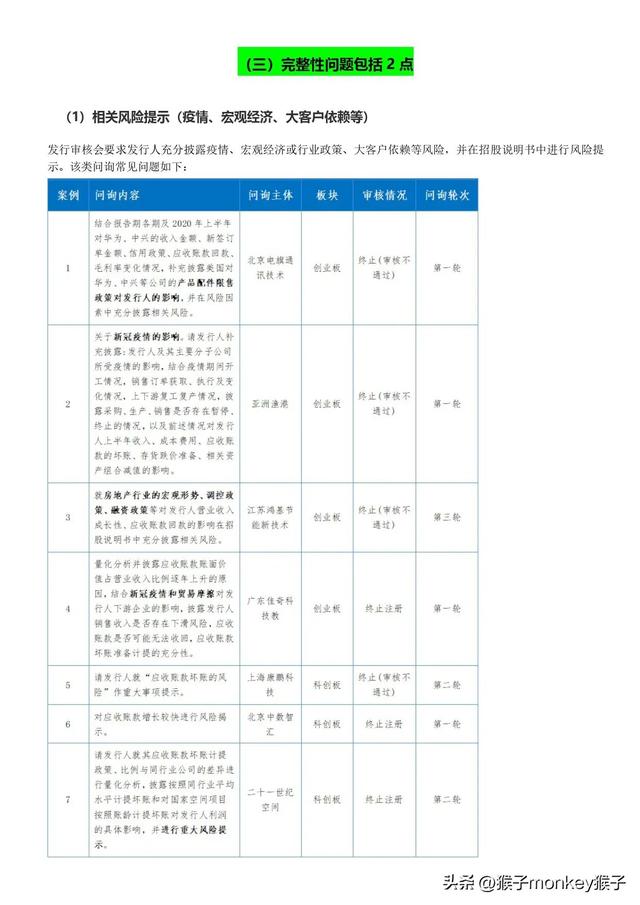

(1)相关风险提示(疫情、宏观经济、大客户依赖等);

(2)可回收性的变化(是否涉及诉讼、仲裁、纠纷,客户财务变化)

四、合规性问题包括3点

(1)应收账款的确认和计量政策;

(2)坏账准备计提比例的确定方式和依据、单项计提;

(3)账龄结构的划分。

五、可比性问题包括3点

(1)余额及占比与同行业对比的差异情况;

(2)余额及占比报告期波动情况;

(3)关联指标(收入、货币资金、现金流量等)配比情况。