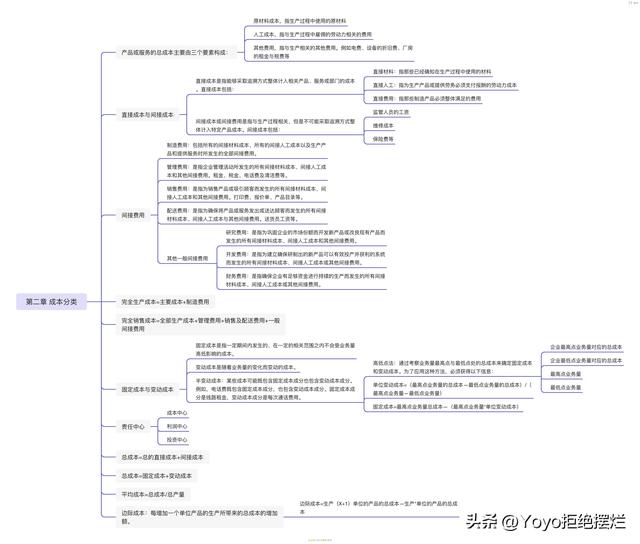

第二章 成本分类

产品或服务的总成本主要由三个要素构成:- 原材料成本,指生产过程中使用的原材料

- 人工成本,指与生产过程中雇佣的劳动力相关的费用

- 其他费用,指与生产相关的其他费用。例如电费、设备的折旧费、厂房的租金与税费等

直接成本是指能够采取追溯方式整体计入相关产品、服务或部门的成本。直接成本包括:

- 直接材料:指那些已经确知在生产过程中使用的材料

- 直接人工:指为生产产品或提供劳务必须支付报酬的劳动力成本

- 直接费用:指那些制造产品必须整体满足的费用

间接成本或间接费用是指与生产过程相关、但是不可能采取追溯方式整体计入特定产品成本。间接成本包括:

- 监管人员的工资

- 维修成本

- 保险费等

- 制造费用:包括所有的间接材料成本、所有的间接人工成本以及生产产品和提供服务时所发生的全部间接费用。

- 管理费用:是指企业管理活动所发生的所有间接材料成本、间接人工成本和其他间接费用。租金、税金、电话费及清洁费等。

- 销售费用:是指为销售产品或吸引顾客而发生的所有间接材料成本、间接人工成本和其他间接费用。打印费、报价单、产品目录等。

- 配送费用:是指为确保将产品或服务发出或送达顾客而发生的所有间接材料成本、间接人工成本与其他间接费用。送货员工资等。

- 其他一般间接费用:

- 研究费用:是指为巩固企业的市场份额而开发新产品或改良现有产品而发生的所有间接材料成本、间接人工成本和其他间接费用。

- 开发费用:是指为建立确保研制出的新产品可以有效投产并获利的系统而发生的所有间接材料成本、间接人工成本或其他间接费用。

- 财务费用:是指确保企业有足够资金进行持续的生产而发生的所有间接材料成本、间接人工成本或其他间接费用。

完全生产成本=主要成本 制造费用

完全销售成本=全部生产成本 管理费用 销售及配送费用 一般间接费用

固定成本与变动成本- 固定成本是指一定期间内发生的、在一定的相关范围之内不会受业务量高低影响的成本。

- 变动成本是随着业务量的变化而变动的成本。

- 半变动成本:某些成本可能既包含固定成本成分也包含变动成本成分。例如,电话费既包含固定成本成分,也包含变动成本成分。固定成本成分是线路租金,变动成本成分是每次通话费用。

高低点法:通过考察业务量最高点与最低点处的总成本来确定固定成本和变动成本。为了应用这种方法,必须获得以下信息:

- 企业最高点业务量对应的总成本

- 企业最低点业务量对应的总成本

- 最高点业务量

- 最低点业务量

单位变动成本=(最高点业务量的总成本—最低点业务量的总成本)/(最高点业务量—最低点业务量)

固定成本=最高点业务量总成本—(最高点业务量*单位变动成本)

责任中心- 成本中心

- 利润中心

- 投资中心

总成本=总的直接成本 间接成本

总成本=固定成本 变动成本

平均成本=总成本/总产量

边际成本:每增加一个单位产品的生产所带来的总成本的增加额。

边际成本=生产(X 1)单位的产品的总成本—生产*单位的产品的总成本

附幕布思维导图

,