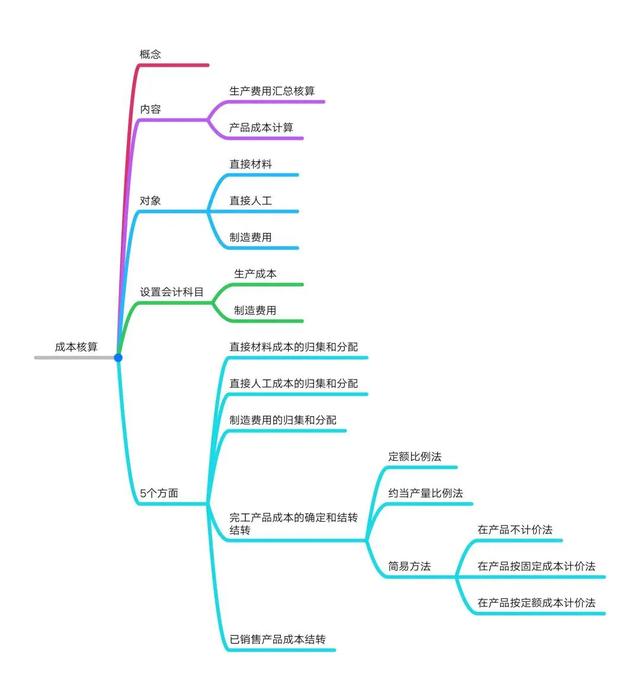

什么是成本核算?

成本核算是对生产经营过程中发生的生产费用,按经济用途进行分类,并按一定对象和标准进行归集和分配,以计算确定各个对象的总成本和单位成本。

成本核算的内容

成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

生产费用的汇总,首先必须根据成本开支范围,对生产费用进行审核和控制,然后采用一定程序将生产费用按其发生地点和用途进行记录归集,并采用一定标准在各成本计算对象之间进行分配。

成本计算就是计算出各个成本对象的总成本和单位成本。

成本核算的对象

成本核算的对象是参与到产品的直接成本,也就是制造成本,也称生产成本,是指企业为生产一定种类、一定数量的产品所支出的各种生产费用之和。包括:

1、直接材料:生产经营过程中直接耗用的,并构成产品实体的原料及主要材料、辅助材料等。

2、直接人工:企业直接从事产品生产人员的工资薪酬。

3、制造费用:为组织和管理生产所发生的各项费用,如车间固定资产折旧费、保险费、机物料消耗、车间管理人员的工资薪酬、水电费、办公费等。

成本核算的主要会计科目

生产成本:期末余额为在产品成本

制造费用:期末转入生产成本,一般期末无余额

成本核算的5个方面

1、直接材料成本的归集和分配

2、直接人工成本的归集和分配

3、制造费用的归集和分配

4、完工产品成本的确定和结转

5、已销售产品成本结转

直接人工的归集与分配

工资制度一般包括计时工资制和计件工资制。计时工资制是指按计时工资标准和工作时间支付给个人的劳动报酬。我国的企业一般采用月薪制。

计件工资是指对已完成工作按计件单价支付的劳动报酬。

计时工资的计算:

应付月计时工资=月标准工资-缺勤天数〤日工资

应付月计时工资=实际出勤天数×日工资

日工资=月工资收入÷月计薪天数 月计薪天数=(365-104) ÷12=21.75天

计件工资的计算:

应付计件工资=产量×计件单价

直接人工费用分配率=本期发生的直接人工费用÷各种产品耗用的实际工时(或定额工时)之和

某产品应负担的直接人工费用=直接人工费用分配率×该产品耗用的实际工时(或定额工时)

制造费用的归集与分配

制造费用的归集与分配小编已经打包好啦,直接点链接:三个分录教会你制造费用的归集与分配

完工产品的确定和结转

常用的分配方法有以下几种:

1、定额比例法

当企业各月末在产品数量结存波动较大时,可以采用定额比例法。

按照完工产品与在产品的定额耗用量(或定额成本)作为分配标准,求得单位定额耗用量(或定额成本)的实际分配率,然后根据分配率计算完工产品和月末在产品的成本。

2、约当产量比例法

生产费用按照完工产品数量与月末在产品约当产量的比例分配计入完工产品成本与月末在产品成本的方法。

约当产量比例法适用范围广泛,当月末在产品数量较大,而且变化也大, 不宜采用其他分配方法时,采用此种方法尤为合适。

3、简易方法

1)在产品不计价法

2)在产品按固定成本计价法

3)在产品按定额成本计价法

已销售产品成本结转

1、填写期初库存的产品单价、数量、金额以及发出的数量期初库存数量、金额可根据库存商品明细账上的期初余额的合计数进行填列。

2、计算填写发出的单价、金额及期末的数量、金额、单价 根据期初商品的数量、金额;当期入库商品的数量、金额;计算本期商品的加权平均单价。

计算公式如下:

商品加权平均单价=(月初结存商品成本 本月入库商品成本)/(月初 结存商品数量 本月入库商品数量)

根据商品加权平均单价及本期发出商品的数量、期末结存的数量计算出本期发出商品的合计金额及月末结存商品的金额。

本期商品销售成本=本期商品销售数量×加权平均单价

,