最近有朋友拿了一款叫xx终身寿险(万能型)的产品来咨询我:

这款产品她已经缴费了3年多,每年交1万多。投保的时候,销售人员说,只要交费15年,既能有终身的重疾保障,以后老了还能拿养老金。

她最近把合同拿出来仔细一看,发现合同的缴费年限并不是15年,而是“不限”,而且条款里,也没有对养老金的说明。

难道说,自己要终身缴费?这个养老金又怎么领呢?

其实像这种名字里有“万能型”3个字的产品,一般都属于万能险。

它曾经是很多保险公司大力推广销售的产品,估计不少朋友都见过,甚至买过。

这类产品缴费保障都很灵活,但也有一些隐藏的风险。咱们今天就来仔细聊一聊。

什么是万能险?

万能险全名叫万能寿险,其实是个寿险产品。

简保君一直讲的定期寿险,大家应该都比较熟悉了,我们确定好保额和期限,按照要求付保费给保险公司,如果发生身故风险,保险公司就赔钱给我们。

但万能险和普通定期寿险差别很大。

相比之下,它有这么几个特点:

1)具有理财功能,而且有保底收益

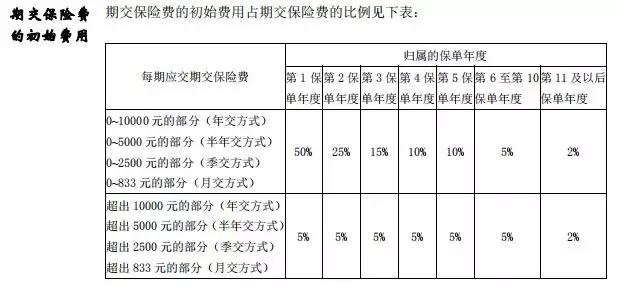

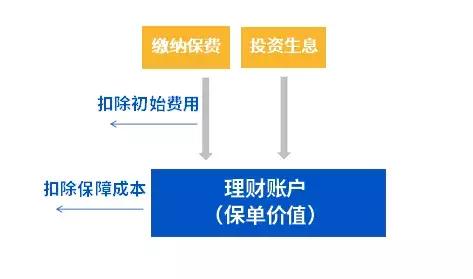

投保万能险,我们交的保费,在扣掉初始费用和保障成本之后,剩下的钱会进入一个理财账户,由保险公司帮我们投资。

这个初始费用,如果是趸缴(一次性交)保费,通常是所交保费的5%;

如果是每年期缴,首年一般有50%,还是很高的,以后会逐年降低,然后长期维持在一个固定水平。

某万能险产品的期缴保费初始费用扣除表

进入到理财账户的钱,保险公司会承诺一个1.75%-3%的保底收益(根据监管要求,保底不能超过3%),但是保底之外,收益是不确定的。

保险公司会每个月公布实际的结算利率,收益可能每月变动。

不过不管收益高低,这些收益都会让我们理财账户里的钱增加:

2)能灵活存钱

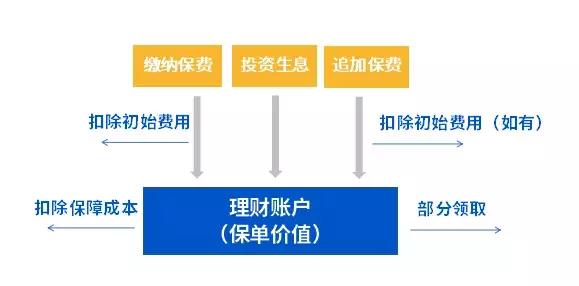

除了按要求定期交保费外,如果手上钱多了,我们还能随时追加保费进入理财账户生息:

3)能灵活取钱

需要用钱的时候,可以从理财账户里取钱,只要不超过规定的额度。

4)能灵活调整保额

如果觉得保费高了,可以降低保额,如果觉得保障不够,可以提升保额。

比如投保时选的20万身故保障,后面觉得每年扣的保费太高,可以把保额调低到10万,甚至更低。

又有保障,还能理财,还能随时取钱,听起来,是不是非常万能了?

这类产品真的有这么好吗?

一个具体例子

我们不妨以一款典型的万能险产品为例,来看看它从缴费到领取是怎么回事儿:

小王年初在销售人员的推荐下,购买了一款xx人生终身寿险(万能型)的产品:

- 小王每年缴纳保费6000元,可以终身缴费,销售人员建议他至少缴费10年- 投保时,小王选择身故保障20万,同时附加重疾保障20万- 产品的保证利率为1.75%那么第1年,小王交的6000块,实际进入到账户里的钱,是2512元:

第2年,继续缴费6000元。

初始费用低了一半,只有1500元。但是注意,第二年因为小王的年纪大了一岁,他的保障成本变高了。

之后每年的情况类似,扣除的初始费用越来越低,直到稳定到5%每年300块的水平。

但每年扣除的保障成本,会随着小王的年纪增长,越来越高。

所以如果非常简单的来看,我们可以把万能险看作是一个能不断续保的一年期保障产品 一个余额宝账户的组合。

如果有一天,小王决定不再继续缴费,但只要保障还在,每年的保障成本,还是会继续从理财账户里扣除,而且是每年越扣越多。

这个时候我们再来看看这张图:

如果有一天,流入账户里的钱,不够用来扣这些费用和成本,我们就可能碰到账户归零,产品结束的情况。

想要维持保障继续,就要追加保费进去。

反之,如果长期看,流入的钱大于流出的钱,收益也不错,那时间长了,账户的累积金额也会相当可观。

那么从这款产品看,它的投资效果到底怎么样呢?

我们不妨用保底收益1.75%,中档收益3%,和目前市场上万能险中较高的5%结算收益来看一下:

如果按照保底的1.75%收益水平看,10年累积下来的账户价值还不到5万元;

如果收益有5%的水平,相比之下,累积价值能提升近20%到近6万元。

到底划不划算,其实和最后的实际结算收益关系很大。

所以说,万能险用得好,是一个兼具保障和理财的灵活工具;用的不好,就是赔了夫人又折兵。

万能险值得投吗?

答案很简单,不懂不投。

而对于大多数普通人来说,万能险这个产品有点过于复杂了,我不是很建议。

身边很多没弄清楚就投保万能险的人,常会遇到这几种问题:

1)保障不足

因为前期交的钱不够多,导致停止缴费之后,账户里的钱被越扣越少,最后不够保障的钱,导致投保人要被动降低保额,甚至保障终止;

要留住保障,只能继续追加保费。

2)实际结算收益不达预期

销售人员在推销万能险产品的时候,总喜欢用最高的预期收益来进行演示。

但保险公司只承诺保底,不承诺高收益。

前几年,市场上的确还有一些高收益的短期万能险,适合用于投资。

但随着监管趋严,目前的现状是,万能险的平均结算利率在3%-4%之间,5%已经算是不错的水平了。

听起来好像还可以,但要注意,如果把扣的各项费用考虑进去,实际的收益是不到这个水平的。

3)费用过高,吃掉了不少收益

无论是缴费,还是提款,万能险一般都会收取对应的费用,这些费用都会变相吃掉我们的收益,这是也是万能险相对其它理财方式而言,不占优的地方。

还是那句话,配置的好,万能险可攻可守,非常灵活。但如果没有规划好,可能保障收益两头吃亏。

想买万能险,要注意这些问题

话说回来,如果你已经对万能险有了充分的了解,也有心仪的产品,或者已经投保了万能险,我也总结了一些需要注意的地方:

1)要想清楚,你对产品的需求是保障还是理财,还是两者兼得

如果你是希望通过万能险理财,那么我们就要想办法尽可能降低费用,让钱都进入到投资账户里生息:你可以考虑调低保障额度,或者根据自己的情况追加保费。

如果你希望这个产品既提供保障,又同时理财,别忘了,只要保障还在,保费是每年扣而且越扣越多的。

要注意你的账户别因为持续扣钱,最后钱不够了,导致保障被调低,甚至产品中止。

如果已经投保了,也觉得现在的万能险保障不理想,可以考虑再添单独的保障。

我个人还是比较喜欢保障和理财分开一些,更简单清爽。

2)如果年纪比较大了,慎重投保

年纪大了之后,买万能险会稍微有点吃亏。

一方面,年纪大了之后,每年扣的保费成本更高;

另一方面,你参与缴费和持有账户的期限也会短一些,理财账户滚雪球的坡不够长(毕竟前几年扣费不少,用来理财的钱并不算多)。

3)万能险的灵活,是把双刃剑

这个特点和年金保险形成了很鲜明的对比。

年金讲究的是一个确定性,说什么时候给多少钱,就是什么时候给多少钱。

而万能险可以灵活存取,而且每年的保障成本和收益也在不断变化,虽然给了我们很多操作空间,但也可能导致到了时间之后,我们需要的钱没攒够。

它更适合喜欢灵活性,而且对未来的收益要求有弹性的同学。对于追求资金领取确定性的人,不是很推荐。

4)投保万能险,千万找个靠谱的销售人员

万能险本身比较复杂,找个靠谱的销售人员,帮你规划清楚,以及及时提醒你缴费或者调整保额,是非常非常重要的。

别只听销售人员说产品哪里好,ta还要懂得帮你规划好,买这个产品,到底要缴费多久啊?是不是附加额外的保障?如果停止缴费,未来保费够扣吗?等等。

希望这篇文章能帮大家真正弄懂这类产品,选到适合自己的保障。

在《家庭理财的30个锦囊》专栏中我们也有详细地讲解“如何给家人配置保险不掉坑”。

在知识年货节的活动期间,专栏七折优惠!另外我还为你准备了21本简七出品的理财电子书,现在关注@简七读财 私信回复“电子书”即可领取。

,