【能源人都在看,点击右上角加'关注'】

从前面《战国时代之PDH》三期分析中看到,未来10年内,中国将新增超过3500万吨/年PDH装置,总PDH装置产出丙烯能力规模将达到4400万吨/年。小编认为,刨除一些可能存在取消的PDH装置,预期PDH装置加工规模也将超过3000万吨/年,如果满负荷开工,一年就产出3000万吨丙烯资源。

丙烯来源多样,2019年中国丙烯来源中,超过50%及以上丙烯来源,是通过石脑油蒸汽裂解生产的,另外有超过30%的丙烯,是炼厂催化裂化副产的丙烯资源。而PDH仅有5%左右的丙烯供应占比。

2013年11月,自天津渤化投产国内第一套PDH装置以来,中国PDH产业的兴衰,全部寄托在原料丙烷价格的波动。从2006年至2019年期间内,在根据中国进口丙烷均价计算的理论PDH生产成本,不同工艺对比来看,PDH装置生产的成本始终处于不同工艺成本区间的中间位置,较MTO成本低,而无法与石脑油裂解生产的烯烃成本比较。

图1 中国不同路线丙烯理论生产成本比较(元/吨)

需要特别说明的是,小编是以华东地区为主要市场价格作为计算依据,如煤炭和甲醇的价格,参照的华东地区市场价为计算依据计算。而原油价格,按照中国华东地区进口油价,折算人民币价格处理。

在过去十年中,中国PDH装置生产的丙烯成本,主要受到进口丙烷价格的影响,而由于不同生产工艺间原料的差异性,也造成了中国丙烯市场的成本竞争,围绕原料端成本的竞争。由于石脑油裂解生产的产品众多,所以副产物对主要烯烃成本形成成本抵扣,这也是石脑油裂解生产丙烯单吨成本优势所在。

另外小编发现,由于中国进口丙烷价格从2013年至2019年期间内, 呈现逐渐降低的趋势,这也造成中国PDH装置在2013年和2014年期间内,整体丙烯生产成本偏高,竞争力整体偏弱。这也体现出,中国PDH装置的成本,还主要围绕丙烷成本的波动。

图2 中国进口丙烷均价走势图

关于烯烃成本竞争力的比较,需要在丙烯下游的稳定市场消费当量前提下计算。也就是丙烯下游的消费市场,在选择不同工艺生产的丙烯时,首要考虑的因素为成本。成本最低的丙烯,是市场中丙烯下游的首要选择对象,在最低成本丙烯无法满足下游市场消费的前提下,才会选择第二成本优势丙烯,以此类推。所以,当市场中成本最低丙烯能够满足下游消费需求时,就没有所谓的不同工艺成本竞争对比一说。

小编按照这个理论,从历史PDH装置的成本比较来看,始终无法与石脑油裂解生产的丙烯相互比较,而是频繁与CTO装置生产的丙烯抢夺市场份额。

在此需要重点解释的是,对于PDH装置中进口丙烷的预测逻辑,是根据日本石脑油和进口丙烷的回归模型测算。而日本石脑油的价格预测,又根据布伦特油价的回归模型测算得到。

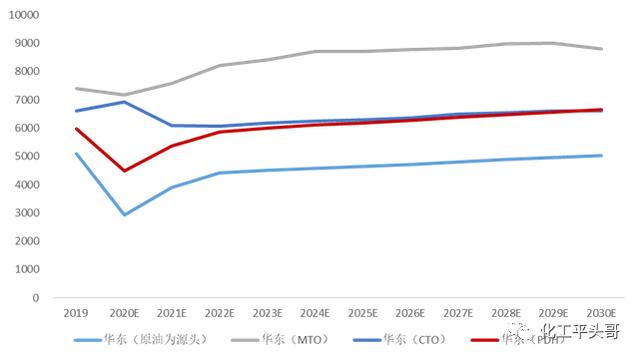

图3:未来10年中国不同工艺生产丙烯成本对比(元/吨)

对于未来10年内油价的预测, 基于疫情结束后的稳定上涨,而疫情结束初步预计在未来2-3内。所以,小编预计,从2020年至2030年期间内,油价呈现稳定上涨的大趋势,而带来的化工品价格的上涨,又驱动以甲醇、丙烷或煤炭为原料的价格上涨,此逻辑为不同原料的产业链价值传导。

根据小编预计,至2030年,PDH装置的成本呈现上涨的趋势,与不同工艺的成本比较来看,与以华东地区煤炭为原料的CTO丙烯生产方式成本不相上下,而要明显低于以甲醇为原料的丙烯生产方式。另外,小编认为,未来10年内,石脑油裂解工艺生产的丙烯成本,依旧处于最优的丙烯生产方式,但是,如果将裂解后的副产物也作为成本计算的话,其实际成本与PDH成本不相上下,这主要取决于计算方式的不同。

另外,目前UOP公司开发的最新PDH生产工艺,简称为NG PDH(next generation PDH),采用流化床PDH生产工艺,目前已经在东华能源茂名PDH装置中采用,也是国内首套采用该工艺的装置。传闻该工艺在原料选择性、转化率及加工成本方面,均有一定的改进。所以,小编认为,随着PDH工艺的提升,生产成本的下降,也有望提升PDH装置在未来的市场竞争力,予以弥补竞争环境恶化带来的劣势。

来源:化工平头哥

免责声明:以上内容转载自微LINK化工,所发内容不代表本平台立场。

全国能源信息平台010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社

,