10月16日晚间,贵州茅台(600519)披露第三季度报告,2022年前三季度实现营业收入871.6亿元,同比增长16.77%;净利润444亿元,同比增长19%;基本每股收益35.34元。报告期内,贵州茅台直销渠道收入显著增加,超过300亿元。

此外,多家上市酒企近期披露前三季度业绩预告,普遍表现亮眼。

茅台增加直销销售

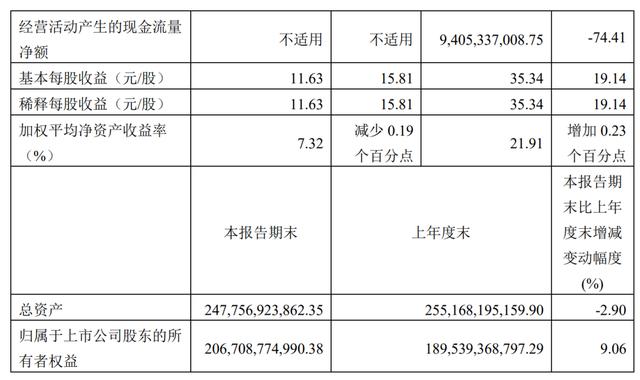

季报显示,贵州茅台今年前三季度实现营业收入871.6亿元,同比增长16.77%,归属于上市公司股东的净利润约444亿元,同比增长19.14%;其中,第三季度公司实现净利润约146亿元,同比增长15.81%,相比今年第一、二季度同比增速有所下降。

报告期内,贵州茅台经营活动产生的现金流量净额同比下降约七成。公司指出,系公司控股子公司贵州茅台集团财务客户存款和同业存放款项净增加额减少,以及存放中央银行和同业款项净增加额增加所致;公司合同负债同比增长近三成,环比第二季大幅提升。

今年前三季度,贵州茅台酒类品种中,系列酒销售增速超过茅台酒。据统计,本期公司销售茅台酒略增至约744亿元,系列酒达125.4亿元,比去年同期系列酒销售增长约三成。

另外,贵州茅台增加了直销渠道投入,今年前三季度直销渠道金额达到318.82亿元,比去年同期增长了超过一倍,而批发渠道则同比微降至550.59亿元;国内茅台经销商也减少了5个,最新为2084个,变动情况与上半年一致,第三季度也并未新增经销商。

市场表现来看,第三季度贵州茅台股价累计下跌8.44%,并在近期进一步下跌,最新报价1737.61元/股,但公司获“聪明资金”之称的北上资金以及私募持续加仓。

截至报告期末,沪股通增持贵州茅台110万股,期末持股7.31%位居第二大流通股东;金汇荣盛三号私募和瑞丰汇邦三号私募再度增持,分别达到0.6%和0.51%。

酒企前三季度业绩向好

除了贵州茅台外,酒企上市公司前三季度业绩普遍预增,多家盈利同比增速在三成左右。

泸州老窖表示核心产品销售收入增长下,今年前三季度公司盈利预计实现80.52亿元–82.57亿元,比上年同期增长约28%-32%。

古井贡酒快报显示,今年前三季度公司实现营业总收入127.65亿元,净利润26.23亿元,同比增长约三成。

相比,老白干酒盈利增速居前,公司预计今年前三季度净利润达到5.33亿元,同比上年同期增加113%左右;扣非后净利润同比增长约四成。据介绍,得益于公司不断优化产品结构,深化市场建设,今年前三季度公司主营业务收入增长所致;另外,今年1月份公司收到了土地收储补偿款,非经常性损益比去年同期增加1.8亿元左右。

另外,多家白酒公司的经营数据显示1-9月业绩向好。

据洋河股份统计,2022年前三季度,公司预计实现营业收入264.4亿元左右,同比增长20.5%左右;归属于上市公司股东的扣除非经常性损益的净利润86.65亿元左右,同比增长26.5%左右。

山西汾酒预计1-9月公司实现营业总收入221亿元左右,同比增长28%左右;预计实现净利润70亿元左右,同比增长42%左右。山西汾酒称,公司持续优化产品结构,青花汾酒系列等中高端产品实现大幅增长。

水井坊统计,1-9月公司实现营业收入38亿元左右,同比增长10%左右;净利润11亿元左右,同比增长5%左右,其中第三季度公司净利润同比增长约10%。今世缘预计前三季度实现营业总收入65.18亿元左右,同比增长22.18%左右,预计实现归属于上市公司股东的净利润20.81亿元左右,同比增长约两成。

今年下半年以来,白酒板块指数持续下挫,累计下跌约16%,板块市盈率降至近三年低位。机构分析指出,白酒旺季动销整体仍呈现弱复苏,但板块基本面整体向好。需求环比改善,且目前估值偏低,未来随着经济复苏、需求进一步回暖,或迎来估值修复。高端白酒需求韧性强,预计动销平稳向上,并促进酒企端全年增速向上,且在近期调整后估值性价比高。次高端板块目前估值合理,短期在宴席等场景回补下环比改善,且长期全国化发展空间可期,有望迎来估值回升。

责编:张骞爻

校对:王蔚

,