对于买房,大多数人选择向银行贷款,然而贷款买房一般有两种选择方式:等额本金和等额本息。

对于等额本金和等额本息这两种方式很多人不甚了解,今天小编就为您详解等额本金和等额本息的含义、区别,以及适用人群等。

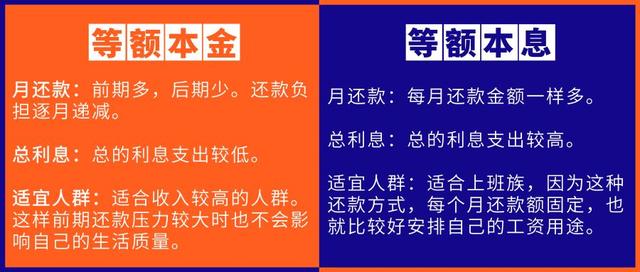

等额本金:本金保持相同,利息逐月递减,月还款数递减;

等额本息:本金逐月递增,利息逐月递减,月还款数不变。

以贷款100万为例,以基准利率4.9%来算。↓↓↓

因此,在传统还款方式下,贷款周期越长,等额本息贷款就要比等额本金贷款产生越多的利息。所以,如果借款人无法调整(或选择)还款方式的话,贷款周期越长的借款人,越应该选择等额本金贷款。

既然同样情况下等额本金法还的利息少,是不是任何时候都适合选择等额本金的还款方式呢?

答案是不一定的。

对于借款人来讲,管理好自己的贷款是一项非常重要的理财项目。所以重要的是根据自己的经济收入来制定财务目标和还款计划,而不是一定要比等额本金贷款节省利息。等额本息贷款加上额外还款方法能够帮助借款人灵活的理财。

掌握以下五条原则,选择合适的还款方式才是重要的。

1、 生活幸福感:刚开始还款时,等额本金方式每月的还款额比较高,还款压力比等额本息大,因此,要考虑个人的承受能力。从女性生活的角度来看,今天的幸福感比多还的几万元重要,建议在还款初期不要给自己太大的压力;

2、考虑货币的时间价值:等额本金方式意味着更高的“首付款”——前期还款额高,早期负担重;等额本息则有更高的财务杠杆,用更少的钱翘起了更大规模的资产;

3、考虑是否要出售房产:如果房产打算短期(在等额本息总还款额少于等额本金的时间区间内)持有,变现后往往等额本息还款法的投资率更高;

4、考虑开始还款时的年纪:如果你40岁,今后的十几年间,随着年龄增长收入会进入下行区间,等额本金还款符合收入曲线的变化规律。如果你20岁,到40岁之前收入曲线向上,就没必要给今天的自己太大压力;

5、考虑是否提前还款:如果提前还款,等额本金前期还的本金多、利息支出少,显然更划算。

小燕子综合整理