摘要

印尼3月棕榈油产量数量和增幅都表现高于正常水平。出口是近6年来同期最低,一方面2月中下旬到3月,印尼逐步实施DPO和DMO政策,限制出口,另一方面绝对价格高企利空出口消费。3月国内消费不减反增,分类来看,3月生物柴油消耗创历史新高,而食用消费处于历史偏低水平,国内政策效果有限,补贴不到位,终端供应没有改善,实际囤油现象较为多,3月底继续累库至568万吨,库存处于历史同期最高水平。

预估印尼4月结转库存可能攀升至640万吨左右,5月底库存在720万吨左右。根据5月19日印尼政府取消出口禁令猜测,印尼棕榈油库存在700-800万都就会有较大的胀库压力。

正文

01 印尼3月棕榈油供需数据

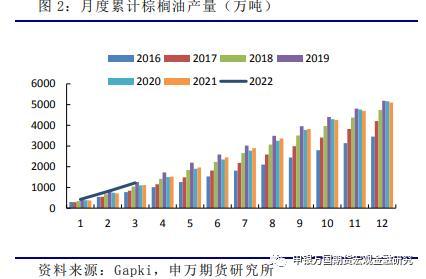

印尼3月棕榈油(毛棕榈油和棕榈仁油)产量为415万吨,环比增加8%,高于同期平均增幅的7.6%,近6年来仅仅略低于2019年同期的464万吨,无论是产量数量和增幅都表现高于正常水平。

1-3月棕榈油累计产量为1221万吨,同比增加9.41%,自2016年起,仅仅略低于2019年同期的1257万吨,从产量上看,恢复接近至上次干旱减产前水平。

无论是世界气象局还是美国气候预测中心,3月印尼降雨高于正常水平的范围要明显小于2月,大部分降雨是正常的,只有南苏门答腊省降雨略微低于正常水平,东加里曼丹省降雨偏多,使得3月印尼棕榈欧产量增幅 略高于正常幅度。

1月18日,印尼政府官员表示,为遏制本国通胀,将实施食用油价格补贴政策及棕榈油出口限制政策。

印尼宣布1月24日开始,国内出口商需要提交未来六个月的出口计划和本土销售计划。

1月19日,印尼开始实施国内食用油的价格补贴政策。

1月27日,印尼开始对棕榈油实施“国内市场义务”(DMO)政策。所谓的“国内市场义务”是印尼政府制定的一项为了优先满足国内需求,强制该行业的厂商必须在国内市场销售一定数量产品的政策。

1月27日开始,印尼棕榈油要求本国出口商将出口量的20%分配给本地供应。

2月15日,印尼所有的棕榈产品必须遵守国内市场义务(DMO),才能获得出口许可。

3月9日,印尼贸易部长称,3月10日开始,本国出口商需要将计划出口棕榈油数量的30%在国内按照规定的限定价格销售。

3月16日,印度尼西亚将取消包装食用油的零售价格上限,并将补贴大宗销售,以确保在因价格控制导致供应短缺后零售市场的供应。

3月17日,印尼取消棕榈油DMO,CPO出口附加税从每吨375美元提高到675美元。

4月22日印度尼西亚总统乔科·维多多表示,他决定从4月28日起禁止出口食用油及其原材料,具体日期有待确定。

4月25日印度尼西亚停止出口24度精炼棕榈油,允许出口毛棕榈油和33度精炼棕榈油

4月27日印尼禁止毛棕榈油、33度精炼棕榈油等出口。

印尼出口禁令清单: 1. RBDPL——33度 2. RPO——24度 3. CPO——毛棕 4. PAO——酸化油 5. POME——从工厂废水捞出来的油 6. Used Cooking Oil——餐厨废油。

印尼总统Jokowi在5月19日表示考虑到棕榈业有1700万工人,政府从5月23日起解除棕榈油出口禁令,后续将继续监控食用油的供应和价格。印尼继续采取措施确保食用油供应。

5月20日印度尼西亚政府为确保棕榈油农户利益,保障国内食用油有效供应,制定每年1000万吨的DMO政策,与此同时,并将继续监控食用油供应情况。

3月出口为202万吨,环比减少3.72%,而历史同期出口平均增幅6%,出口是近6年来同期最低。一方面1月中下旬到3月,印尼逐步实施DPO和DMO政策,一开始将出口量的20%分配给国内,后来扩大到30%,尽管3月中下旬取消了DMO政策,不再要求出口中一部分分配到国内,但是上调了棕榈油的出口附加税。另一方面绝对价格高企利空出口消费。

1-3月累计出口630万吨,同比减少22%,累计出口量是近6年来同期最低水平。

3月国内消费149万吨,环比增加8.32%,而历史同期平均减幅为3.4%,消费不减反增。1-3月累计消费437万吨,同比减少7.5%,仅低于2021年和2020年同期。

从2022年1月开始印尼生物柴油消费棕榈油量开始高于国内食用棕榈油消费量,目前两种逐步劈叉,一方面印尼棕榈油出口附加税收入足够补贴生物柴油生产,另外高价会抑制消费,但是还要指出的是尽管印尼政府采取补贴食用油政策以达到降低国内食用油价格的目的,由于补贴不到位,工厂也没有动力生产,造成市场价格并没有很大改观,相反却出现囤油现象,导致表观食用消费低迷。

3月印尼生物柴油生产消耗棕榈油85万吨,1-3月累计消耗239万吨,创下近三年同期新高。

3月食用消耗棕榈油64万吨,1-3月累计消耗198万吨,是近三年同期最低水平。

3月库存环比增加12.65%至568万吨,是2016年以来同期最高的。

02 4月印尼平衡表预估

与3月天气相比,东加里曼丹降雨偏多的地方减少,南苏门答腊岛干旱有所缓解,整个4月印尼大部分地区降雨偏正常,暂估4月产量增幅在正常水平,为5%,4月产量在436万吨。

根据近6年数据来看,斋月备货后出口往往表现不佳,4月出口月均减幅也在5%。4月25日印尼开始禁止出口24°棕榈油,紧接着4月27日扩大禁止棕榈油产品出口范围,并于28日00:00开始实施,令本身就是出口淡季的4月雪上加霜。此前印尼中央统计局发布4月印尼棕榈油出口减少至193万吨,环比减少4.46%,4月出口暂时乐观按照统计局给出的193万吨。

印尼政府大力支持生物柴油发展,高昂的出口附加税收入为生柴生产提供支持。 根据BPDPKS报告称,2021年出口税收总额为71万亿印尼卢比(49亿美元),并在同一时期发放了52万亿印尼卢比(36亿美元)的生物柴油补贴,发放占比为73%,余额是13亿美元。截至2月,已赚取6.89万亿卢比(4.75亿美元),算上3月5.32亿美元收入,4月的8.53亿美元收入,即使扣除5.76亿美元的食用油补贴,按照73%的发放比例,还是有充足的余额补贴4月生物柴油,因此4月生物柴油消耗棕榈油量按照5%增幅,4月消耗量可能达到89万吨。由于5月进入斋月,因此4月印尼本国食用消费将会比3月有所增加,但是尽管政府之前在取消包装油限价后,只是对散油采取限价保护,最终价格并没有有效控制,预估食用消费提升幅度不大,预估4月食用消费增加3.9%至81万吨,4月印尼棕榈油消费量为170万吨,这样最终印尼4月结转库存可能攀升至640万吨左右,预估5月底库存在720万吨左右。

关于印尼最大罐容,根据2016年以来GAPKI数据,2020年10月达到最高的608万吨库存。UOB预估库存高峰期是1000万,路透预估600到700万吨,远大粮油预估在700-800万吨,聚龙表示总罐容超过1000万吨,但是不一定都可以利用,700万吨就有胀库压力。

根据5月19日印尼政府取消出口禁令猜测,印尼棕榈油库存在700-800万都就会有较大的胀库压力。

本文源自申银万国期货宏观金融研究

,