本周推荐以下5只信托产品:

以上第一款产品由北京信托发行,投资期限为2-3年,投向房地产领域,最高业绩比较基准为8.7%,5000及以上可协商;第二款产品由中航信托发行,投资期限为2年,投向工商企业领域,最高业绩比较基准为8.3%;第三款产品由陕西国投发行,投资期限为2年,投向基础产业领域,最高业绩比较基准为7.8%;第四款产品由天津信托发行,投资期限为1.25年,投向基础产业领域,最高业绩比较基准为7.5%;第五款产品由外贸信托发行,投资期限为1年,投向金融领域,最高业绩比较基准为6.5%。

从投资期限来看,第1、2和3款产品投资期限相对较长,适合投资资产充沛且有较长投资计划的投资者;第4和5款产品投资期限稍短,适合追求较高流动性和稳定收益的投资者。

二、本周热点事件(一)2021年影响信托公司业绩分化的主要因素有哪些?近日,已有57家信托公司在中国货币网等渠道披露了2021年业绩快报(部分公司为合并口径)。整体来看,2021年信托公司主要业绩指标行业分化进一步加大,部分公司经营业绩近年来持续提升,同时也有部分公司业绩下滑明显。进一步分析,固有投资收益、信托业务布局情况以及风险压力,是影响信托公司2021年业绩分化的主要因素。

固有投资收益水平对信托公司业绩的影响更加突出

首先,从行业整体来看,部分信托公司固有投资收益水平较高。56家披露该指标的信托公司中,有54家年内取得了正的固有投资收益,其中17家超过5亿元,9家超过10亿元;有29家信托公司固有投资收益在营业收入中占比超过20%,其中11家公司在30%-50%之间,6家公司超过50%。

部分公司固有投资收益规模和占比较大的原因,主要有三个方面:

一是部分信托公司持有优质金融股权,资源禀赋较好。如江苏信托持股江苏银行、华润信托持股国信证券、中诚信托持股嘉实基金、粤财信托持股易方达基金、天津信托持股天弘基金等,上述5家信托公司在2021年实现固有投资收益分别为15.66亿元、24.16亿元、12.78亿元、11.92亿元和4.04亿元,在营业收入的占比分别为62.11%、55.18%、55.01%、63.52%和42.73%。

二是部分信托公司通过固有资金开展PE投资,业务布局较好。如建信信托、国投泰康信托近年来开展了固有PE投资业务,2021年取得了较好的投资回报,两家公司固有投资收益较上年分别增长8.42亿元和4.13亿元,固有投资收益变化/营业收入变化分别为107.24%和159.43%。

三是近年来个别信托公司增资力度较大,为取得较高的固有投资收益提供了资金基础。例如华鑫信托,近年来两次增资后,其2021年末净资产已达到132.12亿元,较两年前增加70亿元以上,其固有投资收益也逐年增加,2021年华鑫信托实现固有投资收益6.06亿元,在其营业收入中的占比达到31.21%。

其次,从分化格局来看,固有投资收益水平对信托公司的业绩排名影响较大。2021年营业收入排名前十的信托公司,其固有投资收益水平普遍较高,平均已达到14.80亿元,远超行业平均水平的5.56亿元。从固有投资收益和营业收入排名的匹配度来看,整体营业收入较好的信托公司,往往投资收益规模也较大,且排名较为靠前。从固有投资收益占比来看,营业收入排名前十的信托公司中,有5家固有投资收益超过10亿元,有4家固有投资收益超过20亿元,有4家固有投资收益占比超过25%,对公司业绩的贡献明显较强。

信托业务布局是影响信托公司业绩的关键因素

2021年,52家可比信托公司的信托业务收入平均水平为12.85亿元,比上年增长0.69亿元;在营业收入中的占比为71.76%,与上年平均水平70.35%相比,提高了1.41个百分点,仍是信托公司营业收入的主要来源。从整体来看,34家信托公司信托业务收入实现了增长,其中增速超过30%的有6家,增速在20%-30%的有8家。

营业收入排名靠前的信托公司,2021年信托业务收入的增长整体更为突出。52家可比信托公司中,营业收入居于前列的信托公司,多数实现了较好的信托业务收入增速,例如华能信托、陆家嘴信托的信托业务收入同比增长近三成,五矿信托也实现了超过20%的同比增速。此外,信托业务收入前十名的信托公司,同比增速平均达到17.18%,超过行业平均增速11.50个百分点。

信托业务收入增长明显的信托公司,其信托业务布局整体呈现三方面特点:

一是传统信托业务仍保持了一定基础。传统业务规模较大的信托公司,信托业务收入较高,例如地产或政信业务规模较大的中信信托、光大信托等持续实现较高信托业务收入,地产规模较大的陆家嘴信托、爱建信托等也同时实现了较高的信托业务收入及增速。

二是转型创新类业务形成了一定的规模优势。例如部分信托公司大力布局标品信托业务、资产证券化业务等,通过相关业务的大幅扩容填补融资类信托业务规模下降导致的收入下降。标品信托业务方面,华润信托披露2021年末证券投资信托规模已超过7,000亿元,同比增长55%;外贸信托、五矿信托、光大信托等多家信托公司2021年也发力标品信托业务,并取得了良好的规模效应。资产证券化业务方面,部分信托公司凭借大规模开展资产证券化、信托受益权流转及相关业务,已经形成了一定的业绩支撑,根据公开数据统计:华能信托2021年各类资产证券化新发行规模达到3,018.29亿元,持续居于行业前列;上海信托2021年参与各类资产证券化新发行规模1,439.96亿元。

三是部分信托公司依托股东获得了较好的资源支持。例如中粮信托依托中粮集团产业背景,为粮油食品产业链上下游的参与者提供各类金融服务;再如英大信托着力服务于股东主业,为电网产业链上下游企业提供全方位信托金融服务。

风险压力对信托公司业绩的影响较为明显

2021年,由于宏观经济增速下行以及部分行业面临结构性调整,信托公司的风险压力持续提升,对经营业绩的影响较为明显,突出体现在资产减值计提和公允价值变动损益两个指标上。

从资产减值计提指标来看,2021年57家信托公司中共有47家信托公司计提了减值,平均每家公司计提3.41亿元,比上年增长了1.53亿元,增幅达到81.61%。资产减值计提对信托公司经营业绩的影响非常明显。一是整体上看,减值在营业收入中的比重持续提升。2021年减值计提在营业收入中的比重达到13.85%,较2020年同期提高了4.27个百分点。二是部分公司减值计提额度较大,4家信托公司计提超过20亿元,4家公司计提金额在10-20亿元之间,尤其中海信托因计提20.81亿元的减值损失,导致亏损15.73亿元。三是从各公司来看,减值对信托公司净利润的影响较大,甚至造成了营业收入排名和净利润排名出现较大差异,共6家信托公司净利润排名较营业收入排名落后10个名次以上。

从公允价值变动损益来看,该指标也能部分地反映信托公司风险压力。信托公司的公允价值损益主要反映了固有投资的盈亏状况,有的信托公司固有投资中包含了部分风险资产,如果这部分资产实质上具有一定的债权属性,那么以投资的形式在某种程度上可以减少风险资产对固有资产不良率的影响。2021年,56家披露该数据的信托公司中有25家公允价值变动损益为负值,较上年公司数量(22家)有所增加。公允价值变动损益对信托公司的收入影响在不断提升,9家信托公司公允价值变动损益超过3亿元,其中6家信托公司超过5亿元,12家信托公司公允价值变动损益占营业收入比重超过30%,其中6家信托公司超过50%,可见其是影响信托公司业绩、扩大业绩分化格局的重要因素。

(二)基金开门红落空,平均发行规模不足10亿!仅有三只基金成为爆款2022年以来,A股市场震荡下行。截至1月21日,上证指数跌幅达到3.22%,创业板指数跌幅达到8.67%。

上周行情呈现出明显的“沪强深弱”格局,上证综指围绕半年线震荡整理,创业板指则单边下行,市场风格显著偏向于大盘股,尤其是代表大盘股的上证50,周内涨幅达2.54%。

市场赚钱效应减弱,基金发行可谓艰难。各家基金公司纷纷派出“顶流基金经理”出马抢占“开门红”行情,然而绝大部分收效甚微。数据显示,截至1月22日,2022年以来共有83只基金成立,总发行规模760.13亿元,平均发行规模9.16亿元。年内仅出现3只募集规模超40亿的权益基金,产品分别来自信达澳银基金、兴证全球基金以及汇丰晋信基金。

重点布局新能源车产业链、半导体和高端制造

就信达澳银基金来看,1月21日结束募集的信达澳银智远三年持有期混合型证券投资基金(下称“信达澳银智远三年持有混合基金”),募集期间获共获得约48亿元认购,成为2022年以来募集规模排名第三的热门基金。

据悉,信达澳银智远三年持有混合基金于1月12日开始发售,募集期间,信达澳银启用自有资金500万元参与认购,与投资者风险共担、利益共享,本周产品将正式成立。

业内人士表示,“新年伊始,市场回撤幅度较大,尤其是新能源板块刹车痕迹比较重。但在我看来,新能源是一个长周期的发展产业,要用更长远的视角来观察,不用特别去关注这些短期的波动。长期来看,制度优势、产业政策、工程师红利和资本市场改革四大要素将支撑科技行业的长期可持续发展。”

展望2022年,该人士表示会继续围绕科技周期不同阶段的阶段,全面参与到科技更新换代所带来的机遇中,分享新兴科技产业链成长带来的红利,重点布局新能源汽车产业链、半导体、高端制造三大核心赛道。

他还表示,诚然新兴科技产业投资充满了不确定性,尤其在三年以上时间的维度里,成绩和荣誉只能代表过去。但只要在正确的赛道上坚持下去,终将穿越新兴科技产业投资中的不确定性的迷雾,到达成功的彼岸。

港股迎来布局时机

就汇丰晋信基金来看,1月19日,汇丰晋信研究精选混合基金提前一周结束募集,获超50亿认购。此前公告显示,汇丰晋信管理团队出资720万元、拟任基金经理及其研究团队出资600万认购该基金。

和该产品基金经理目前管理的动态策略基金、核心成长基金这两只混合型基金不同,汇丰晋信研究精选的投资范围进一步扩大,可布局港股,股票资产的0-50%可投资于港股通标的股票。

该基金经理表示,展望2022年,我们认为A股市场环境和投资机会比2021年更友好。当前A股的风险溢价处于历史中枢附近,同时以“稳”和“经济建设为中心”的基调下,宏观政策有望持续发力,市场外部环境比较温暖,内部结构性机会将会更加均衡。

我们之前一直担心的某些行业和风格的基本面或估值的大部分风险也基本释放。所以,我们认为2022年的投资主线将是‘价值回归、优质成长’,我们将用“基于基本面和估值”的动态策略投资体系来把握市场机会。我们始终以‘弱者心态’去面对和适应市场,保持敬畏之心,对基本面的景气度变化更敏感,估值容忍度更低,公司质地要求也会更严格。

尽量不要在市场低迷和恐慌的时候交出筹码

就兴证全球基金来看,2022年第一只爆款基金花落兴证全球。1月11日,兴证全球基金发布公告,1月10日开始募集的兴全合衡三年混合提前结束募集。按照计划,该基金募集截止日原定于1月14日。作为混合型基金,该基金股票投资比例为50%-95%(其中投资于港股通标的股票的比例为0-50%)。据悉,兴全合衡发行规模约60亿元。

该产品拟任基金经理总结自己的投资特点是:辩证思维、自下而上、均衡。首先,不论是在个股还是行业的选择上,并不刻意追求和市场的合拍或融入,投资风格偏逆向;其次,坚持相对纯粹的自下而上选股;第三,组合管理中均衡配置,力争兼顾长期与短期。

在他看来,未来三到五年整个中国产业升级会是整个中国资本市场里面重要的主线之一。第一,从元器件、材料、部件到某些整机,广泛存在进口替代,且趋势越来越明显。第二,中国企业在一些全球科技浪潮中都扮演着引领作用,比如新能源、新能源汽车、AI等领域。第三,中国许多行业的全球竞争力已经从“优势”变成“盛势”,它们不仅有性价比优势,而且在产品端、技术端已取得领先优势,从三到五年维度来看,这些公司的全球份额有望出现明显提升。第四,中国在某些细分行业已经出现产业发展的代际优势,可以研发出海外从未出现过的新产品,这些产品相对海外有代差优势。

股市是经济社会的一种‘阿尔法’,它集合了一国经济体中绝大部分的优秀企业,包含了相对优秀的管理人员、土地和科学技术,甚至是相对便宜的资本。如果我们坚信人类社会不断向前发展,股市长期来看也很可能是向上的,尽量不要在市场低迷和恐慌的时候交出自己的筹码,这对中长期投资是非常重要的事情。

三、发行情况(一)发行规模本周共有40家信托公司发行了270款集合信托产品,发行数量环比下降25款,降幅为8.47%。270款发行的产品中,有223款产品公布了募集规模,平均计划募集规模为0.99亿元,与上周相比环比减少0.33亿元,降幅为24.77%。本周发行的信托产品总计划募集规模为221.53亿元,环比减少119.73亿元,降幅为35.09%。

本周募集规模最大的产品是北京信托发行的“锦星财富152号集合资金信托计划(首个募集期第一百一十五个销售期)”,这是一款房地产类产品,募集规模为13.43亿元。

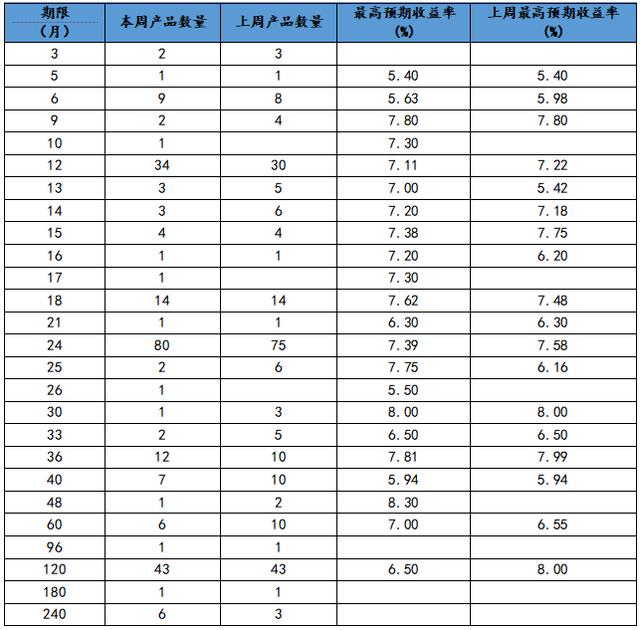

(二)发行期限及收益率从期限上看,270款新发行的产品中,有239款公布了期限,平均期限为46.18个月,环比增加3.05个月,增幅为7.06%。

从数量上看,期限为24个月的产品数量是最多的,120个月的产品数量位列第二。

与上周发行的产品对比,24个月的产品数量增加5,收益率小幅下降;120个月的产品发行数量没有变化,收益率大幅下降。

图表1:本周新发行信托产品期限及收益率分布

资料来源:普益标准

(三)资金投资领域从资金运用领域来看,房地产领域产品发行了32款,工商企业领域产品发行了24款,基础产业领域产品发行了81款,金融机构领域产品发行了105款,其他领域产品发行了0款,证券市场领域产品发行了28款。

与上周的发行市场比,投入到房地产市场中的产品数量减少3只,投入到工商企业市场中的产品数量减少4只,投入到基础产业市场中的产品数量减少6只,投入到金融机构市场中的产品减少9只,投向其他领域的产品数量没有变化,投入到证券市场中的产品数量减少3只。

图表2:本周新发行信托产品资金投向分布

资料来源:普益标准

(四)资金运用方式从资金运用方式上看,贷款运用类产品发行了74款,股权投资类产品发行了28款,权益运用类产品发行了126款,证券投资类产品发行了28款,组合运用类产品发行了14款,债权投资类产品和其他类产品均没有发行。

本周新发行的产品在资金运用方式上,依旧以贷款类和权益投资类为主,贷款类产品数量减少6只,股权投资类产品数量增加1只,权益投资类产品数量减少17只,证券投资类产品数量减少3只,组合投资类产品数量、债权投资类产品数量和其他投资类产品数量均没有变化。

图表3:本周新发行信托产品资金运用方式分布

资料来源:普益标准

(五)机构情况本周共有40家公司发行了270款信托产品,其中五矿信托的发行量最大,为33只。

图表4:本周信托机构新发行产品数量

资料来源:普益标准

四、成立情况(一)成立规模本周共有35家信托公司成立了364款集合信托产品。364款新成立产品中,有218款公布了成立规模,平均成立规模为0.80亿元,环比增加0.25亿元,增幅为44.73%。本周成立的信托产品总成立规模为173.42亿元(不包含未公布成立规模的产品),环比增加99.80亿元,增幅为135.56%。

本周成立规模最大的是浙金信托成立的“汇裕15号策略优选组合投资集合资金信托计划”,成立规模为5.00亿元,这是一款证券市场类产品。

(二)成立期限与收益率本周共有323款新成立产品公布了期限,平均期限为47.78个月,环比增加4.41个月,增幅为10.17%。

收益率上,共有128款新成立产品公布了预期收益率,平均预期收益率为7.10%,环比上升0.10个百分点,增幅为1.39%。

(三)资金投资领域从资金运用领域来看,房地产领域产品成立了18款,工商企业领域产品成立了21款,基础产业领域产品成立了84款,金融领域产品成立了146款,其他领域产品成立了6款,证券市场领域成立了89款。

图表5:本周新成立信托产品资金运用领域分布

资料来源:普益标准

(四)资金运用方式从资金运用方式来看,贷款类运用类产品成立了72款,股权投资运用类产品成立了10款,权益投资运用类产品成立了180款,组合运用类产品成立了13款,证券投资运用类产品成立了89款,其他运用类产品和债权投资运用类产品均没有成立。

图表6:本周新成立信托产品资金运用方式分布

资料来源:普益标准

,