大家好,我是Henry老师。

上回我们聊到了固定资产的判定,今天我们接着聊聊“固定资产的取得”。

在“固定资产取得”这一模块中,一共可以分为两种情况。

第一种情况:通过外购的方式取得固定资产

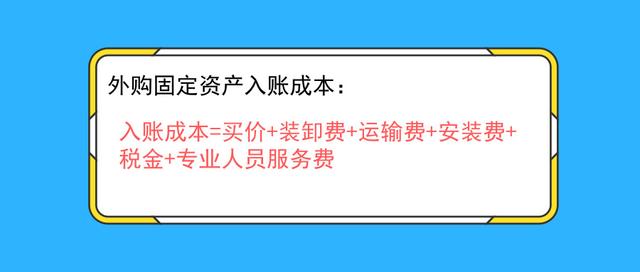

考点一:外购固定资产的入账成本的确定

这里Henry老师提醒大家:“专业人员培训费”是不算在外购固定资产成本当中的。

需要和上面的公式作区分。“专业人员服务费”是计入外购固定资产成本当中的。

还要注意的是:一般纳税人企业购入固定资产所支付的增值税,是可以作为进项税额抵扣。

小规模纳税人企业购入固定资产所支付的增值税,是不可以作为进项税额抵扣,需要计入固定资产的初始成本当中。原因是小规模纳税人企业是没有进销税这一说法的。

自2019年4月1日起实施,“单位取得不动产或者不动产在建工程的进项税额不再分2年抵扣,可以一次性完全抵扣进项。”

具体会计分录为:

借:固定资产

应交税费—应交增值税(进项税额)

贷:银行存款

考点二:购入需要安装的固定资产

1. 安装调试成本需计入固定资产的成本当中。

2.先通过“在建工程”科目归集其成本,待达到预定可使用状态时,再由“在建工程”科目转入“固定资产”科目。

具体的示意图如下:

3.会计分录如下:

购入需要安装的固定资产

借:在建工程

贷:应交税费——应交增值税(进项税额)

银行存款

支付安装费

借:在建工程

贷:银行存款

工程完工转入固定资产

借:固定资产

贷:在建工程

第二种情况:自建的固定资产,(不外购,自己建造即自营工程)这里需要用“工程物资”会计科目核算所购入的工程物资。

“工程物资”、“在建工程”、“固定资产”三者之间的关系如下:

具体的会计分录如下:

以上内容仅供参考。

今天就聊到这里。关注Henry老师,备考不迷路!

往期精选:

初级会计|会计信息质量要求这样理解,才最不容易忘记!

会计人必看!这8条会计信息质量要求,掌握了至少提20分!

会计科目的“T型账”和“借贷记账法”终于弄明白了

,