更多消费带来更多工作岗位、更高薪资,反之亦然。

文丨祝颖丽 管艺雯 龚方毅

编辑丨黄俊杰 管艺雯

2015 年,日本经济评论家大前研一为他所经历的时代做了一个精准的总结,并写成书:《低欲望社会》。它的副标题唤起一些人的恐惧感:越来越多的人开始担忧,我们是不是,或者什么时候会步入这样一个低消费、无野心的状态,年轻人厌恶风险,一个时代 “丧失大志”。

每年最大的两次购物节,正在提醒,人们的消费信心已经变得脆弱。

主导 618 的京东刚经历完历时 18 天大促,商品成交总额 3793 亿元,同比涨了 10.3%。和去年双 11 天猫的表现一样:依然增长,但涨幅已有史以来最低的一年。

今年 3、4、5 月,中国人的消费都比去年低。数十个城市、上亿人的消费在 618 之前几个月受到疫情影响。人口最多、最爱买东西的上海,有约两个月无法正常接收快递。电影院依然在停业,餐厅至今还没有开放堂食,不太吸引人去逛商场。

上一次消费如此被抑制还是 2020 年,新冠疫情之初。那年,被抑制的购物需求转向线上,京东 618 和天猫双 11 的商品成交额各增长了大约三成。

京东较难确认目前的增长是消费的反弹还是释放。京东零售 CEO 辛利军在 618 大促期间对《晚点 LatePost》说,“原来 6·18,用户吃喝玩乐什么都买。现在更多选择的是吃的,保供的东西。(前几个月)没买的东西下单了。”

阿里干脆没有公布任何 618 销售相关的数据。总成交额、品类销售排名、商品排名一概没有。阿里更愿意说的是 “快乐”“无压力”。

低欲望从中国最大的两个在线零售平台内部开始。大促前夕,京东办公室过道里的大麦穗从过去的一整排只剩下零星的两三束;阿里西溪园区里,定胜鼓稀稀拉拉摆着几个,面向商家的促销规则介绍和探访直播都取消了。在两大电商平台的园区,象征 “大卖” 的仪式感不再是 618 大促最需要的东西。

“没什么心思” 是多位京东、阿里员工的共同说法。

往年 5 月初他们就该忙得团团转了,几位阿里的员工说今年他们一边准备,一边看着自己工位边上隔几天就空出一张椅子、消失一个熟悉的面孔。说到预期,大家都摇摇头。淘宝直播上卖货最多的三位主播,现在都关上了直播的镜头。

大促前夕,京东的一些业务线已经在按 ROI(投入产出比)给员工排名——上次这么做是去年年底,一批员工随后离开了公司。

任何全国经营的品牌,生产、运输、销售在过去几个月多少都受了影响。今年 618,京东不再公布整个手机品类以及主要手机品牌的销售额增长幅度。没人想在 “战报” 里看到负数。

零售公司为刺激消费所造的节日,不是什么必须消费的理由。但淘宝、京东诞生的将近 20 年里,在线零售正是跟着这样一些非必需的理由成长起来,刺激了中国仓储物流、数字支付等商业基础设施的竞争和发展,也刺激着创业者创建品牌、厂商精进产品。上亿人围着消费者忙碌,赚取收入,自己也促进消费。

每个人都有充分的理由和权利去控制自己的消费欲,过更节制的生活。但一个人的消费就是另一个人的收入。更多消费带来更多工作、更高薪资,反之亦然。

从追增长到保利润

“打造一艘公司的诺亚方舟,考虑怎么在不确定性的环境下逃生。”4 月初,刘光耀决定要在不确定的环境下保存 bosie 的基因库,保护最核心的团队、业务和品牌资产。

刘光耀在五年前创办无性别服饰品牌 bosie。上海和北京是它最大的两个市场——加一起占据了 bosie 近 1/5 的线上用户,还包括月销售额很高的六家线下门店。

整个服饰行业都不好过。中国国家统计局数据显示,2022 年 4 月,鞋服时尚配饰规模以上企业(年收入过 2000 万元的企业)的销售额比去年同期少了 22.8%;淘宝天猫的男女装行业销售额同比下滑也超过了 20%。

疫情期间,依然在增长的消费品类基本都是生活必需品。这个趋势在大促也没有完全逆转,天猫上销售额靠前的服装品牌旗舰店业绩都比去年 618 下滑。长居第一的优衣库,销售额都出现两位数百分比的下滑。

图:618 大促前的 5 个月里,依然在增长的消费品类基本都是生活必需品。这个趋势在大促期间没有彻底逆转。

当一家公司考虑如何聚焦最小的业务单元时,最终都将落成两件事——精简业务和裁员。两三千元一件的设计师系列产品,以及配饰、童装、出海等不是最重要的业务只能放弃,与之而来的是裁撤团队。

裁员对 1995 年出生的刘光耀来说是一件痛苦的事,他会失眠、会愧疚。他向我们再三强调,离开的人没有任何过错。但作为 CEO,保证公司活下去是他必须要做的事。

刘光耀预期 618 能卖出 3000 万销售额的商品,去年同期也是这个数字。实际情况比预期的好一些,第一波销售额同比增长了 11.5%。产品售罄率这个指标也更加重要,目标从过去的次月卖掉 60% 提高到 75%,“我们不要留太多库存在手里,潜台词是,我不相信最后的销售会超出预期。”

利润额等于收入减去成本。收入不可能再像去年一样翻倍增长了,不降已是万幸。保利润主要靠减少投入。

bosie 之前花在一个大型电商平台上的营销费用可以超过 1/5 的收入。赶上大主播带货,这个比例会逼近 1/3。现在他决定减少大约三成营销投入。几个月前,作为一家以融资加速增长的新消费品牌,bosie 更关注的还是销售额、增长率和品牌声量。

减少不必要的营销开支,是大多数公司面对不确定环境的最直接举措。

因为物流和仓库的影响,一家奶酪品牌在阿里平台生意减少了三成,它的电商负责人减少了 618 的折扣力度和营销预算,备货只有往年的七成,对应的销售目标也调低了三成。玩具品牌歪瓜的百人团队已经裁了十几个人,淘宝上的营销投入也减少了三成,公司去年做销售额过亿,创始人胡栎伟觉得今年能做到一半就很满足。

即使是一些经营多年的传统消费公司,也面对着之前难以料想的挑战。

原百丽国际旗下的体育板块,后来拆分上市的滔搏是中国最大的运动零售运营商,年营业额超过 300 亿元。线下的耐克、阿迪达斯等运动品牌门店,有不少都是滔搏在背后运营。

近 8000 家直营门店不可避免地遭遇疫情的影响。滔搏的一位副总裁表示,4、5 月,门店全国客流同比下跌显著。

这位副总裁对他的同事说,公司要像电影《瞬息全宇宙》一样,同时在所有的宇宙空间里做生意——更坚决更大力度地去推动线上线下一体化——门店暂停营业,店员们在家通过企业微信为消费者推荐商品,每个月用小程序和抖音做一千多场直播,所售商品从正常营业的区域发货;用抖音、小红书等做内容营销,寻找新的销售机会。

韩国户外品牌 KOLON 在 2017 年被安踏集团收购、成立合资公司。安踏集团认为健康的生意模式是公司经营的基础。今年 618 ,KOLON 更关注的指标是品牌健康度,折扣同比还提升了近 10 个百分点。

KOLON 副总裁丁思榕更关注的是今年第三季度商品能否及时到货——一部分商品依然在海外生产,需要运回国,消毒、静止后才能销售。

2020 年疫情暴发时,KOLON 刚刚完成团队和业务调整,正在重塑品牌。KOLON 快速决定关闭 38 家经营不善的门店、建立了全直营的零售团队。那年结束的时候,KOLON 扭亏为盈。

“回头来看,2020 年的疫情是把双刃剑。” 丁思榕顿了顿说,“但今年的疫情就没有利好,我们必须逆势而为。”

今年 618 已经是前所未有的促销力度

大促前夕,京东集团 CEO 徐雷在财报电话会上说,今年北上广深四座城市受不同程度的疫情影响,而这四座城市也是京东的重要市场。他们发现,“大部分品牌从年初起调低了预算。他们更关注利润。”

但徐雷也说,品牌和商家面对销售压力,将有限的预算更多倾注在了 618。他在今年 618 看到的活动的报名积极性和投入力度超过往年。

相隔几日,小米 CFO 林世伟在 5 月的财报电话会上说,618 是重要机会,可以缓解二季度的库存问题。

今年以来手机行业的销售一直低迷。中国人买新手机的欲望越来越低,平均两年半才买一部新手机。

今年一季度,小米的库存周期已经平均 80 多天,比去年同期多了将近半个月。库存周期越长,一家公司利用资金的效率就越低。

618,小米不可谓不尽力,主力产品的折扣都比去年多了一倍。同样是旗舰手机,去年小米 11 降价 200 元,今年小米 12 降价 500 元。红米 K40 Pro 去年降价 300 元,新款 K50 Pro 降价超过 600 元。

新的渠道也已经铺开一年时间,小米线下加盟门店从 6000 多家变成上万家。其中 3000 多家门店今年开始通过美团卖手机和配件。

最终小米是今年 618 的手机销量冠军,全渠道销售额 187 亿元——给出更高折扣、用上更多渠道,但销售额比去年还少了 3 亿元。

京东多个品类的销售排名都体现了这两年的消费两极化——有钱的依然买自己想买的,没钱的只买最有性价比的,中等定价商品销售在萎缩。京东大促销量第一的机型是苹果 iPhone 13,折后售价 5000 多元。二、三名都是红米系列,一款 599 起,一款不足千元。

类似的,京东超市陈年酒和收藏酒成交额是去年 7 倍、中高端家电产品成交额是去年同期的 5 倍、家电平均单价同比去年提升 30%。

图:根据北师大和中金的研究数据,2019 年,中国只有 7000 多万人月家庭人均月收入超过 5000 元。这个统计以家庭收入除以家庭人数,没有工作的儿童和老人也计算在内。实际月收入超过 5000 元的人数会多一些。

京东 618 放缓到 10% 的销售额增速已经是多品类高额折扣的结果。

根据东吴证券的追踪,国际品牌主推的美妆和护肤折扣幅度普遍比去年 618 更大,许多商品折扣甚至超过了去年双 11。往年,双 11 才是美妆、护肤品的最大促销节。

市场好的时候,行业里的公司大大小小、经营效率高一些低一些,都能赚到钱。市场不好的时候,能扩张的更多是资金充沛的大品牌。

美妆、护肤品牌在天猫 618 销售额前十的品牌旗舰店有 8 个是国际品牌,高端线为主——两个例外是中国功能型护肤品牌珀莱雅和薇诺娜。而曾经表现出众的本土美妆品牌大多下滑,花西子、Colorkey、完美日记天猫旗舰店销售额各比去年减少了数十个点百分比。

三星在中国的市场占有率已经快要消失,但这家公司依然是全球销量最高的消费电子公司,单季度盈利上百亿美元。上半年的低迷让三星看到了机会,北京冬奥会赞助折叠屏手机、618 期间更将今年新发布的主力手机 S22 从 5000 元降到 3500 元。虽然销量有限,但依然给国产品牌的中高端产品造成一定压力。

也有一些现金充沛的新创公司看到了机会。

去年 5 月,由于监管政策变动,中国护肤品牌溪木源下架了明星产品工业大麻系列护肤品。它的创始人刘世超拒绝了投资人要求尽快上新产品线的建议。

美妆行业供应链很成熟,找工厂贴牌生产只需要 40 天就能做一个行业平均的新品。但今天这个行业的竞争之激烈,贴牌产品已经很难成功。而自主研发,做一款新系列,从配方研发、调试肤感到功效检测至少要花 10 个月。权衡再三,刘世超决定坚持聚焦剩下的产品线,山茶花系列。

节省支出,再加上去年完成一笔估值 40 亿元的融资,溪木源去年得以在五个城市筹备仓库,减轻了今年疫情封控的影响。今年 618 促销期间,溪木源销售额超过了正在压缩销售开支的完美日记。

类似的,主营扫地机器人和洗地机的中国智能清洁品牌追觅去年 10 月融资 36 亿元。追觅合伙人吴鹏对《晚点 LatePost》说,去年年中追觅团队开始担忧奥密克戎,也担心一度疯狂的新消费投资还能不能持续。

吴鹏说内部觉得 618 是一个弯道超车的机会,如果能在 618 取得一个比较好的成绩,行业排名的提升有助于品牌曝光,可以去撬动更多的平台资源、经销商,也能给员工信心。主要市场在海外的追觅,下半年对中国市场的增长预期比海外高数倍。

但激进更多停在大促期间。2020 年疫情开始后的两年多,A 股和港股上市的各类中国消费公司普遍在过去两年缩减销售费用。

原本打广告最多的汽车行业,去年营销开支比疫情的 2019 年前少了 306 亿元。这还不包括国际品牌的削减数字。

电商平台也变得审慎

品牌的营销投入是阿里、拼多多最重要的收入来源。2022 年第一季度,阿里最核心的收入来源,淘宝、天猫的广告费和佣金收入增速为 0%。同期,拼多多增速也回落到 7%。

消费增长放缓,而卖货的平台却多了好几个。2018 年之前阿里、京东承载了中国绝大部分电商交易。去年拼多多、抖音、快手三个平台成交的商品总值近 4 万亿元,超过了京东。

618 预售第二晚,平台的竞争体现在淘宝直播的某一线主播直播间里。

直播到一款手机,主播喊出 “三、二、一,上链接!”,购买链接骤然失效——不是商品被迅速抢完了,而是直接无法购买。

就在几个小时前,多个消费电子品牌都收到了来自京东行业员工的要求:在京东平台上售卖的价格要比该直播间更低。5 月 30 日,同样的情况再次发生,一家消费电子品牌临时取消在这位一线主播直播间的销售。

这名一线主播在直播间隐晦地指出其中的缘由,“我们承受到了别的平台的一些压力。大家电(品类),淘宝的压力很大,我们的压力也很大,都不敢预告了。”

没有品牌敢得罪两边的平台方,只得想尽办法。有的虽然在京东上线了更低价格的链接,但在这位一线主播直播结束后就迅速下架;有的通过各种障眼法让最后到手的价格不至于跌破底价。

与此同时,阿里官方自营的 “喵速达电器官方旗舰店” 上线了上述一线主播的直播间,经营品类横跨手机、数码、家电等多个品类,这些也是京东最核心的品类。

《晚点 LatePost》了解到,这家阿里官方自营的店铺,背后的运营团队来自阿里 B2C 零售事业群,此前我们曾报道过该事业群将在天猫开设自营旗舰店,像京东一样自行采购、销售消费电子产品。

疫情下消费电子(3C)品类的需求惨淡,平台之间更多的是胶着的存量之战。而消费电子又是京东第一大品类,自营销售额去年就接近 5000 亿元,基本盘不允许丝毫闪失——不管是阿里做自营,还是美团闪购卖手机,都要尽早提防。

在服饰、美妆等生活消费品,抖音则在冲击阿里。

民生证券援引魔镜数据显示,2022 年前四个月,抖音的美妆类目销售额增长超过 100%,而天猫则下滑 20%。4 月份,包括雅诗兰黛、花西子等部分品牌在抖音已经超过了其在天猫平台的销售额。直播电商正以 “天天都是双 11” 的口号冲击大促的根基。根据《晚点 LatePost》了解,今年 618 抖音的 GMV 目标在 700 亿元左右。

双 11 和 618 持续至今的增长已经是各平台多次调整计算方式的结果。这两个节日的成交额最早都只计算一天。之后变成先预售,再等到促销日那天结算。再往后,预售拉长。从 2020 年开始,阿里和京东在这两个节日都囊括了十几天的下单总额。

淘宝天猫的新负责人,阿里合伙人戴珊在今年初上任后,决定全面收缩淘宝天猫的促销活动,将资源集中在几个最重要的日子。

原本阿里有 20 多个营销相关的促销节日和营销 IP。现在除了双 11、双 12、618、99 聚划算节等几个 S 级大促活动,以及小黑盒、超级品牌日、会员日等日销 IP 之外,其余大多会被砍掉。

增长放缓之后,大部分小促销投入产出比不够高,反而分散了商家的资源和精力。

甚至,阿里还表现出,618 也没必要那么投入。6 月 18 日当天,阿里没有任何战报、排名,而是在阿里西溪园区办了 “小二节”,让员工卖二手商品、表演节目。自戴珊起的一众高管在台下观看。

不过很多阿里员工还穿着印有 “11.11” 的红色 T 恤。中国最大的电商集团几乎没有发过别的衣服,员工收到的是各式各样的 “11.11”T 恤和帽衫。一直以来,提供更便捷的购物体验,让中国人多消费一些,就是他们每年最重要的工作。

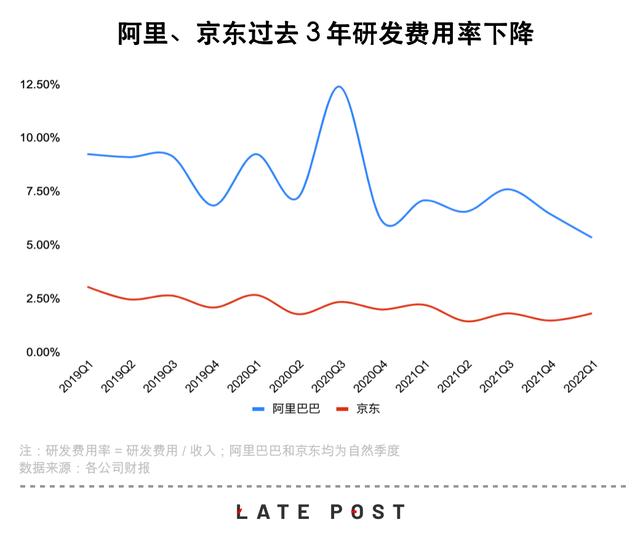

刺激消费变难之后,阿里、京东、拼多多都削减了自己的投入。

过去几个季度,阿里和京东的研发开支占收入的比重各降低了数个百分点。互联网平台的研发费用主要是研发团队的薪资。阿里年收入过 8500 亿元,每少一个百分点,研发薪资就少了 85 亿元。

拼多多人员不到阿里的 1/20,是少数没怎么裁员的互联网平台公司之一。但拼多多今年一季度的各项支出也比去年这时候少了 50 多亿元。

平台公司削减成本,是减少了雇员数量、员工工资、合作伙伴收入,最终也将影响消费。

最终决定企业投入的还是消费者的信心

中国一度拥有最具自信的消费者。1985 年之后几年是中国最后一次出生潮,2 亿多人成长过程正赶上经济环境的持续增长。

这代人正处在 30 多岁的年纪,是一生中消费力最高、为他人创造财富最多的一段时间。再往后,中国社会将直面老龄化。

图:1985 年后出生的一代是中国目前最后一次出生潮

2020 年疫情之初的短暂震撼结束后,中国消费者对世界将很快倒回去曾深信不疑。根据咨询公司麦肯锡在那年 9 月的调研。超过 60% 的中国人相信新冠疫情的影响将在 2-3 个月时间里过去,生活可以很快恢复。只有 22% 的美国人和 5% 的日本人有这样的乐观。

主导消费的互联网平台也很快从疫情里恢复,阿里、京东、美团、拼多多,最少的一家也在 2020 至 2021 年间通过股市募资数十亿美元投入新业务。

受疫情影响最直接的跨境旅游也不例外。携程、飞猪在 2021 年年初就将普吉岛等境外旅游地的酒店套餐搬上大促,觉得消费者有机会用上。

从去年双 11 到今年 618,电商消费还保持了一定增长,但增长显著变慢了。

今年前三个月,中国居民存款单季创纪录地新增 7.82 万亿元。中国存款基准利率近七年没变,并没有更鼓励人们存款。但更多人选择利率更高、但不便于随时取用的定期存款。

与此同时,以房贷为主的居民中长期贷款月度数据在 2 月和 4 月减少,有记录以来首次发生这样的变化。新增贷款在减少,同时甚至一些已经买房的人也在提前还贷。

中国人变得更愿意储蓄,而不是投资或者消费。目前无法判断这样的变化会持续多长时间。

图 :央行每季在全国 50 个调查城市、400 个银行网点各随机抽取 50 名储户,全国共 20000 名储户作为调查对象。

中国居民超过 600 万亿元总资产中,约六成是房子。根据中泰证券研究所的推算,截至今年 4 月底,房产总值相比于去年年底下跌超过 10 万亿元,同期 A 股市值也减少了大约 17 万亿元,进一步导致消费者预期明显转弱 —— 这正是去年年底中央经济工作会议提出的三重压力之一。

野村综合研究所首席经济学家辜朝明曾经历了日本 1990 年代经济衰退。他提出“资产负债表衰退”,认为日本的经济萧条,是经济泡沫破裂后,日本企业为避免资不抵债,尽其所能缩减开支,优先还债,不再投资;消费者也丧失信心,缩减消费,进入恶性循环。

618 前夕,《晚点 LatePost》就历史上的经济衰退采访了辜朝明。他不认为中国已经进入这样的状态,但重复了自己之前的观点,“老龄化、中等收入陷阱,这些词你们肯定已经听过了几百遍。对于任何国家,增长势头只能保持那么些年。只要全球化继续、贸易继续,工业就会向更年轻更低收入的地区转移。问题是,一个国家能不能用尽全力,在人口变老之前全力发展,冲到第一世界的生活水平。”

贺乾明亦有贡献

,