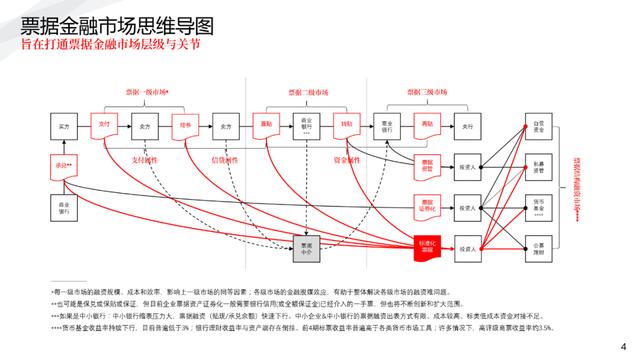

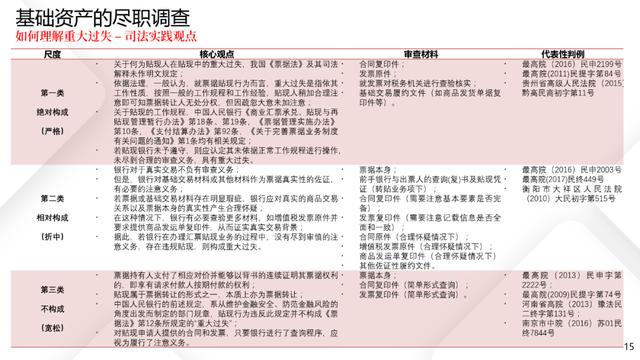

自从标准化票据开闸以来,笔者被问了无数五花八门的问题。其中自具有代表性的一个问题大概是:“我们证券公司没法接入电票系统,怎么做存托机构啊?”

这倒不是什么新问题。当年不管是票据资管还是票据资产证券化,没接入系统的证券公司,多采用票据代理服务银行的方式解决这个问题。当然,随着一系列司法判例的出现,这个方式也不能说是万无一失的。

这个问题后来演化成:“我听说有的证券公司是可以接入电票系统的?我们能不能也接入啊?”

其实这是个好问题。因为“能不能”,涉及了电子票据系统和账户体系的原理问题。

我们姑且先搁置这个问题本身,来了解一下电子票据系统和账户体系的原理,了解清楚了,问题自然迎刃而解了。

一般讲系统,我有一个“123”逻辑,大家姑妄听之:

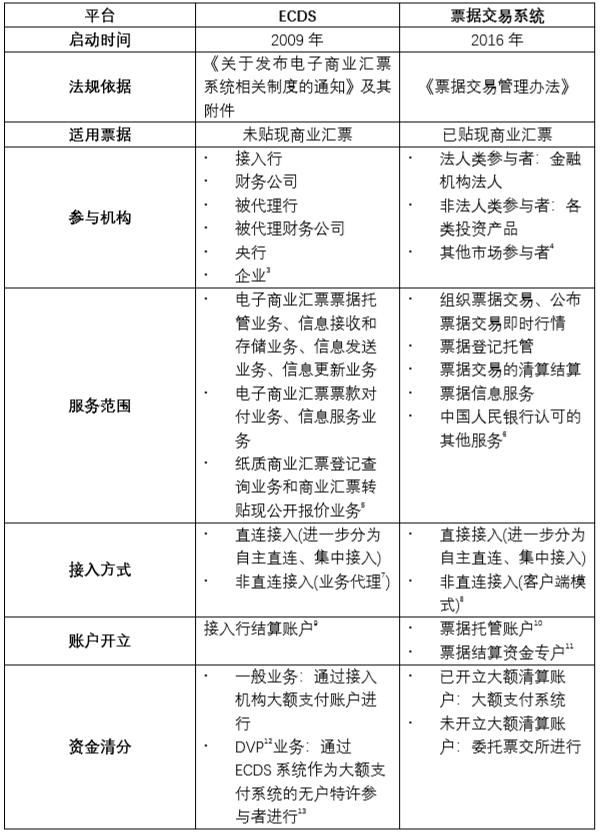

目前只要涉及电子票据的业务处理平台或基础设施,其运营主体只有一个,那就是上海票据交易所股份有限公司(以下简称“票交所”)。

2016年,按照国务院部署,人民银行以问题为导向对票据市场进行顶层设计,牵头建立票交所,发布《票据交易管理办法》(人民银行公告〔2016〕第29号,以下简称“29号文”)。2016年12月8日,票交所正式开业运营,通过中国票据交易系统(以下简称“票据交易系统”或“场内系统”)提供票据交易、登记托管、清算结算和信息等服务,同时承担着中央银行货币政策再贴现操作等政策职能[1]。

2017年3月27日,中国人民银行(以下简称“央行”)发布了《中国人民银行关于实施电子商业汇票系统移交切换工作的通知》,正式将依据《关于发布电子商业汇票系统相关制度的通知》(2009年10月26日,银发[2009]328号,以下简称“328号文”或“电票系统通知”)建立的电子商业汇票系统(以下简称“ECDS”)运营者由人民银行清算总中心(以下简称清算总中心)变更为上海票据交易所[2]。

自此,两大系统正式完全由票交所一家进行运营。

上面说了,目前电子票据的业务处理,主要包括以下两个平台:

好了,上面总结的这些,其实已经基本包含了我们今天要讲的核心内容。

但我猜,如果不加以解释,对票据市场不熟悉的同学,可能还是看得有些云里雾里。

没关系,接下来的文章,尽量全部讲白话,说清楚这些要素。

任何的金融资产流转,包括上面这俩平台和这个纷繁复杂的表格,其实无非只是要完成三件事:

第一、信息流;第三、现金流;第三、权益流。

所谓信息流,就是指将与资产及其流转有关的信息要素进行流转的业务操作。

就票据交易而言,比如说流转的是哪张票?票据的当事人有哪些?操作的方式是转让背书?设质背书?保证背书?托收承付?这些信息,都需要通过某种信息交互体系进行传递。

所谓现金流,就是指将与资产及其流转有关的资金对价进行结算的业务操作。

就票据交易而言,比如说某张转贴现票据进行DVP的价格是多少?某张票据托收承付能收回来多少钱?这些资金对价,都需要通过某种支付结算/账户体系进行清分。

所谓权益流,就是指将资产从法律上的权属状态进行完善的业务操作。

就票据交易而言,一般指票据满足了《票据法》的相关要求,如具备交易背景、完成背书等要式行为、支付了对价等。

可以看到,权益流的实现,是依赖信息流和现金流作为基础和支撑,才得以最终完成的。

接下来我们重点谈谈作为基础和支撑的信息流和现金流。

在现实世界里,法律行为的要素意思表示的传递方法,主要靠吼。

比如持票人李四对承兑人张三大喊:“张~三~你~票~据~要~付~了~”

在电子世界里,法律行为的要素意思表示的传递方法,主要靠报文。

比如:

(1) 李四接入点根据李四的申请,组成“提示付款申请报文(020)”,并向电子商业汇票系统发送。

(2) 李四接入点根据电子商业汇票系统返回的“通用确认报文(033)”通知李四提示付款申请处理结果。

(3) 若收到报文处理码为“成功”的“通用确认报文(033)”,则修改票据状态为“提示付款待签收”。

(4) 电子商业汇票系统收到李四接入点发送的“提示付款申请报文(020)”后,进行检查。

(5) 检查通过的,则将提示付款信息入库,修改票据状态为“提示付款待签收”。同时向李四接入点返回报文处理码为“成功”的“通用确认报文(033)”,并向张三接入点转发“通用票据转发报文(034)”。

(6) 张三接入点收到电子商业汇票系统发来的“通用票据转发报文(034)”后,根据报文中的张三名称、行号和账号字段,向张三展示该提示付款申请并通知张三回复。同时修改票据状态为“提示付款待签收”。[14]

报文(message),简单来说,就是在已经相互连接的各个网络节点之间,为了信息交换的目的,以规定的格式和程序,通过请求和响应进行数据传输的数据块。

这样多少有点抽象,我们就用上面的例子中提到的李四和张三,把他们的报文逻辑画个图(为便于理解,此图是简化版本,省略了前置机和城市处理中心两个中间节点),这样看得就比较清楚了:

图1 张三向李四提示付款

在上图中我们可以看到,有三个完成直连的网络节点,分别是A银行、ECDS和B银行,通过三项规定格式的报文,分别完成申请、通知、转发三个功能,实现了“张~三~你~票~据~要~付~了~”这一信息的交互和传递。

直连有两种方式:自主直连和集中接入。我们先讲自主直连[15]。

上面那个例子,A银行、B银行,都是能够通过自有系统直连接入ECDS的。对于这种接入方式,我们给他一个名字叫“自主直连”。

在展开一点,图2是电子商业汇票系统拓扑图。从图中我们可以看到,报文的网络节点逻辑,其实比我们上面举的例子要更为复杂,其网络节点是通过商业银行——前置机——城市处理中心——国家处理中心的四层逻辑进行运作的。

这里可能大家对前置机的概念,不那么理解:前置机(MBFE,以下简称“前置机”),是银行行内系统连接电子商业汇票系统的前置系统,负责接收和转发电子商业汇票、纸质商业汇票、商业汇票公开报价指令。前置机的运作还需要有专门的机房,专业的软硬件设施和运行维护技术人员[16]。

结合上面关于报文的基本理解,以商业银行作为ECDS系统的接入机构为例,要以自主直连的方式实现报文传递,就要具备以下条件:

(1) 网络条件:已接入票交所网络;

(2) 系统条件:

(a) 前置部署:已经部署电子商业汇票商业银行前置机,完成机房和系统等必备条件的调试,能正常运行;

(b) 系统改造:银行业金融机构已经完成行内系统改造,拥有接入电子商业汇票系统的接入系统(以下简称“接入点”),与ECDS系统完成了直连;

(c) 业务参与:可以实现其被代理机构或客户,通过其接入点间接连入ECDS系统并实现发送和接收等相关业务。

图2 电子商业汇票系统拓扑图[17]

如果是票据交易系统,其实原理上与上面的逻辑也是相同的,基本上只需要把“ECDS”全文替换成“票据交易系统”即可。

需要注意的是:

(1) ECDS前置程序和中国票据交易系统直连接口程序,因为两个系统前置环境部署要求不同,部分资源或组件可能存在冲突,如JDK版本、应用使用端口等,为避免相关应用间交叉影响,不建议部署在同一前置机上[18];

(2) 交易成员是通过票交所系统的核心交易子系统(以下简称“交易系统”)进行票据交易。

好了,能把上面的事情都做到,你就可以通过收发报文的方式,为李四向张三在电子世界里去吼了。

但我们也会发现,果然直连不是那么容易的,技术和软硬件要求也是非常高的。

这也就是为什么,有不少不具备条件的金融机构,可能会采取集中接入的直连方式。

所谓集中接入直连,是指金融机构通过集中接入技术服务机构(以下简称“集中接入机构”)直连接入电子商业汇票系统的接入方式[19]。

啥意思呢?就是说,金融机构自己没法达到上面这些条件,没关系,我通过一个能满足条件,且通过票交所技术验收的超级第三方,他能够满足条件,我连他,他连ECDS,我通过他发报文。

集中接入,又可以分为网络集中接入和系统集中接入。

比如说,上面的一个要求是,已接入票交所网络。我没接入网络,没法发报文啊,咋办呢?没关系,我就可以通过集中接入机构的网络节点接入,然后发报文,这就叫网络集中接入[20]。

再比如说,上面的另一个要求是,要部署前置系统,并完成商业银行自有系统和票交所的连接,我做不到,导致没法发报文,咋办呢?没关系,我就可以通过接入机构的业务处理系统接入票交所,然后发报文,这就叫系统直接接入。

除了ECDS系统外,票据交易系统的直连,也同样包括自主直连和集中直连,集中直连也同样包括网络集中接入和系统集中接入[21],不再一一赘述——既然现在是一个运营方,那大多数机制自然是相同的嘛。

目前,作为集中接入机构的,主要是一些服务相对偏远地区或者农村地区的机构,这也体现了聚焦农村金融机构、中小金融机构或者特定领域金融机构的服务宗旨[22]。

上面这些通过直连,直接接入ECDS系统的金融机构,我们给他一个名字,叫系统参与者[23]。

那么如果说,我是个金融机构,但我确实达不到自主直连的条件,也没有集中接入机构服务我,当不了系统参与者,那我该咋办呢?

没关系,你还可以走业务代理这条路。

所谓业务代理,就是未直连接入ECDS的银行业金融机构、财务公司或作为银行间债券市场交易主体的其他金融机构,采取通过ECDS的系统参与者办理电子商业汇票业务的业务办理方式[24]。

我们给这俩人起个名字,提供代理服务的系统参与者称为代理机构,通过代理机构办理电子商业汇票业务的金融机构称为被代理机构。

被代理机构,自己干脆就是不发给ECDS系统发报文的,而是完全依赖代理机构,根据自己的申请,由代理机构向ECDS系统发报文。

相信看到这里,大家可能也有一些疑惑:集中接入也是通过别人接,业务代理也是通过别人接,这两者的区别到底在哪里呢?

区别就在于:业务代理,代理的是业务。集中接入,代理的是系统或网络。

换句话说,业务代理,是基本上所有的事情,你只要提申请,我都给你一手包办的。你说穿衣,衣来伸手就可以了。你说吃饭,饭来张口就可以了。

但是集中接入呢,要么就是你的报文走我的系统,要么就是你的报文走我的网络,只不过你的衣服借我衣橱放一放,你的饭用我的饭盒装一下,吃穿还是你自己来。

ECDS,是同时兼备集中接入和业务代理的。

但是票据交易系统,因为全都是金融机构或金融产品,玩儿的也都是已贴票,所以把代理模式简化了一下,基本上就以集中接入模式为主,不存在业务代理模式。

企业参与,你可以理解为,就是上面那个例子里的张三和李四。

张三和李四都不是金融机构,当然没有符合要求的系统,所以,他们基本上完全依赖他们的接入行,直接接入ECDS系统,进行相应的业务操作。

需要注意的是,企业(银行业金融机构、财务公司(以下统称金融机构)以外的法人及其他组织)只能通过接入机构(接入行或接入财务公司),以借道接入机构直连的方式,在ECDS系统中开展票据业务[25]。

所以,张三和李四的所有操作,都只是在企业的网银端(客户端)。

至于票据交易系统,因为票据市场参与主体本就是不包括企业的,所以没有企业参与模块。

但需要注意的是,票交所针对一些非银行业金融机构,比如非法人产品的资产管理人,推出了直连以外的客户端模式。

客户端模式的逻辑,和ECDS的企业参与逻辑比较类似。客户端模式的参与者不需要通过任何方式完成与票交所的直连,而只需要通过票交所客户端进行交易。

与企业通过网银端参与不同的是,票交所客户端是统一的,也就是说,都是由票交所来提供的一套标准系统。

吭哧吭哧讲了那么多,还是来张表总结一下吧:

看到了嘛,其实信息流问题,归根到底,就是一个谁是自己或找别人通过谁的系统或网络给ECDS或票据交易系统发报文的问题。

光能通过报文解决信息流的问题,对于资产流转的功能还是不够的,通过账户体系,实现现金流的清算至关重要。

不管是ECDS还是票据交易系统,账户一共只有三类:

(1) 人民银行(大额支付系统)清算账户

是指系统参与者在人民银行开立的,通过连接大额支付系统,进行支付的清算账户。

这个账户,和我们一般谈到的账户不大一样,理解起来难一点。原因在于,这个账户不是开在商业银行的,而是开在人民银行的。

要理解这个账户,我们要理解以下几个概念:

(a) 清算账户

一般来说,每家银行的总行,会在总行所在地的人民银行,开立一个法定存款准备金账户。

这个法定存款准备金账户(以下简称“法定准备金账户”),是能够连接人民银行的最核心的支付系统,进行支付结算的,所以我们在这个场景下,也把这个账户称为“清算账户”。

法定准备金账户里的钱分为两部分:(i) 法定存款准备金,这个大家都听说过,是指商业银行按照存款规模,按照法律所规定的比例,每日日终必须存在人民银行的准备金,降准能降的,就是这个会被冻结的钱;(ii)超额存款准备金,就是这个账户里超过了前述要冻结的部分的钱。

(b) 大额支付系统

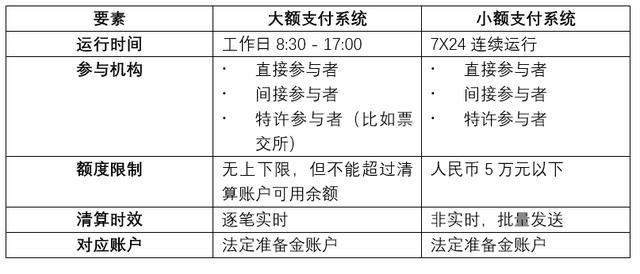

我们上面说了,法定准备金账户,能连接人民银行最核心的支付系统,这里说的支付系统,主要包括三个:(i)大小额支付系统(CNAPS)、(ii)超级网银(IBPS);(iii)第三方支付机构。

大小额支付系统,都肇始于人民银行2002年开始建立的第一代支付系统体系。顾名思义,大小额支付系统的主要区别在于分工不同:

除了上面的比较,我们还需要了解下面的这些比较重要的知识点:

(i)关于运行时间:

(A)大额支付系统仅在工作日的固定营业时间运行;

(B)所以,如果转账和清算不在这个时间段内,你就得走小额支付系统,或者其他系统(比如超级网银);

(ii)关于参与机构:

(A)直接参与者:是指直接与支付系统城市处理中心连接,并在中国人民银行开设清算帐户的银行业金融机构以及中国人民银行地(市)以上中心支行(库);

(B)间接参与者:是指未在中国人民银行开设清算账户,委托直接参与者办理资金清算的银行业金融机构以及中国人民银行县(市)支行(库)。我们需要特别注意,间接参与者,也是可以通过大额支付系统,而不需要在票交所开立资金账户,进行票据支付结算的。

(C)特许参与者:是指经中国人民银行批准通过支付系统办理特定支付业务的机构,比如说,ECDS曾是大额支付系统的无户特许参与者[28]。

(iii)关于额度限制:

(A)大额支付系统的额度是大小均可的,但是不能超过清算账户余额,否则可能出现“排队”现象[29];

(B)但上面说的可用余额,并不限制在法定准备金之上。换句话说,只要在大额支付系统的营业时间内,法定准备金也是可以走大额支付系统用于结算的(但需要注意的是,在日终必须让它回到法定准备金金额之上,否则人民银行是会罚你的);

(C)但是每天大额支付系统关闭以后,就只有高于法定准备金的头寸,才能用于进行走其他支付系统的结算了。

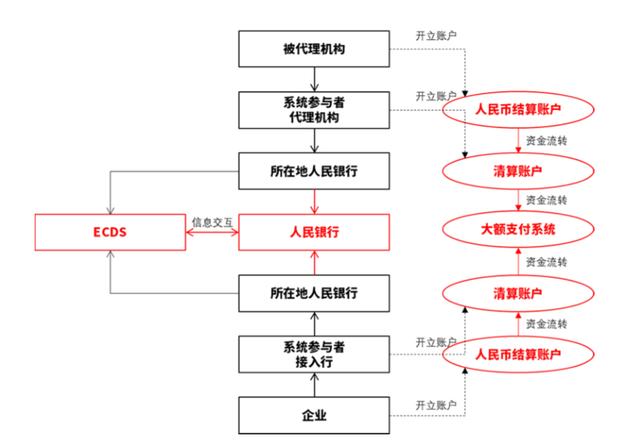

(2) 接入行人民币结算账户

这个账户比较简单,就是上面所说的大额支付系统,你因为没有法定准备金账户,或者没有办法接入系统,而无法参与。那么怎么办呢?

有办法。你就委托你的接入行,作为参与者帮你去进行结算清算。

你自己呢,就在接入行,开立一个我们通常企业也会在银行开立的人民币结算账户,用于跟接入行之间进行资金往来就可以了。

在ECDS系统,区分业务代理和企业参与,代理机构为被代理机构开立的是人民币同业银行结算账户,接入行为企业开立的是人民币银行结算账户。

这一类账户就叫接入行人民币结算账户。

(3) 票交所资金账户

同样的,在票据交易系统,也没有业务代理,也没有企业参与,大家都是金融机构,而你这个金融机构又刚好没法参与接入大额支付系统,咋整呢?

有办法。你就委托票交所,帮你在票交所直接开立一个资金账户,因为票交所是可以直连大额支付系统的。

于是乎,你的钱通过票交所,由票交所走大额支付系统,帮你完成了清算结算。

这一类账户就叫票交所资金账户。

为了便于理解,我们结合上面的讨论,为每一系统总结了一张表和一张图,分别揭示该系统的账户分类和现金流转结构:

图3 ECDS系统账户体系

图4 票据交易系统账户体系

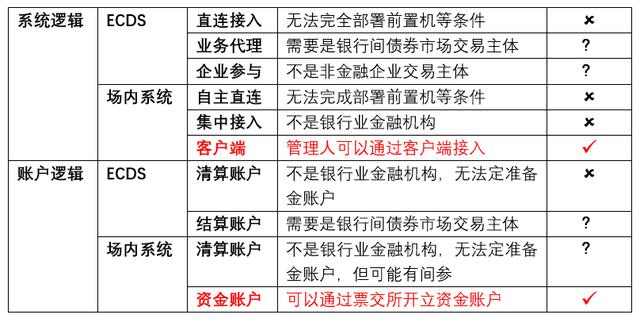

现在我们是系统学习过电票系统和账户体系(体面)的人了,基于上面的逻辑,我们再来看看这篇文章最前面的这个关于券商能不能接入系统的问题:

所以,这个表本来想呈现一个清楚的答案,但大家发现说为什么上面有很多“?”,因为实践中,有些事情还真不能光看政策和理论,总得来说:

(1)关于ECDS:

理论上,作为银行间债券市场交易主体的券商可以通过代理机构接入,并由代理机构为自己开立人民币同业银行结算账户。但实践中,被代理机构一般只能是银行业金融机构,而基本没有券商通过业务代理模式接入。

理论上,ECDS系统的企业参与者,不应该包括作为金融机构的券商。但考虑到《电子商业汇票业务处理手续》在定义企业的时候用的是兜底式的规定[31],所以据说实践中,有部分券商,通过网银端,以企业名义通过ECDS开展票据业务。

(2)关于场内系统:

作为非法人产品资产管理人的券商可以通过票交所客户端接入,并由票交所为自己开立资金账户。这个应该没什么疑问,无论是224号文[32],还是29号公告[33],都把这个事情给明确了。

就直连而言,实践中,单独的资管产品无法直连,但资管类会员,如果符合条件,比如说能够成为大额支付系统的间接参与者,那么有些再通过直连辅助系统,可以在满足条件的情况下进行资管类会员的直连。

(3)其他方式:

比如票据服务银行作为代理人的模式,当然这个已经有一些判例,我们另做讨论。

但我想,答案可能不是最重要的,如果通过这个问题,我们能够对电票的系统和账户体系,有了更为深刻的了解,这才是真正的收获。

如果我们理解了这篇文章所讲的通过信息流(报文) 现金流(账户)实现权益流(票据行为)的逻辑,并且掌握了本文所述的系统体系和账户体系,那么哪怕是标准化票据这样比较复杂和综合的产品的业务逻辑,也就不难掌握了。

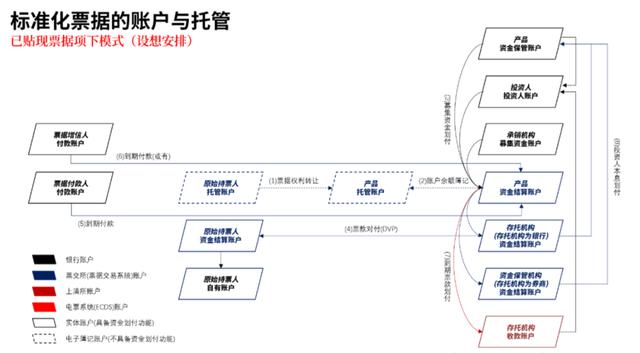

在这里,我们额外送给大家两幅我们理解的标准化票据账户体系图,作为课后测试,你通过这两幅图,理解标准化票据的操作了吗?

图5 标准化票据账户与托管(已贴现模式)

图6 标准化票据账户与托管(未贴现模式)