作为中国平安(601318.SH)、中国人寿(601628.SH)和新华保险(601336.SH)在内的三大上市险企前五大保费收入产品里唯一的一款重疾险,新华保险推出的健康无忧C款重大疾病保险(下称健康无忧C款)去年独揽保费收入83.93亿元,是新华保险第二大收入单品。

查阅公司历史年报可发现,新华保险自2015年开始推出“健康无忧”系列产品,推出当年仅“九十双飞”两个月便实现新单保费收入14.52亿元,成为公司历史上短期内销量最多的保障型产品。随后的2016年,健康无忧C款成为新华保险第三大保费收入产品,当年获保费收入59.37亿元。公司在当年年报中指出,“健康无忧”系列产品全年实现首年保费65亿元。去年健康无忧C款晋升为公司第二大保费收入产品,“健康无忧”系列产品已成为公司品牌产品。

纵观上市险企前五大保费收入产品,多数为带有储蓄性质的年金险,健康无忧C款是唯一一款连续两年上榜的重疾险产品。那么为什么这款产品吸金能力这么强?

业内分析人士认为,这款产品的保障比较完善,包含了重疾和轻疾保障;产品类型上是一款终身重疾险,即使一生都不患重大疾病,也有身故保险金,消费者会觉得钱不会白花。而且健康无忧C款是期缴产品,有5年、10年、20年、30年交4种缴费方式,消费者可以根据自己的资金情况合理选择缴费期限。

新华保险内部人士则指出,近年来客户对健康保障的意识提高,在监管“保险姓保”的倡导下,公司对健康无忧系列产品投入了大量资源去保证后续服务。自首批健康无忧客户满足观察期后,保单服务人员便主动上门为出险客户办理理赔,这也是业内首次对产品售后实施跟踪理赔服务。去年新华保险回访了195万人健康无忧投保客户,给付保险金4.26亿元,涉及5000多个家庭。

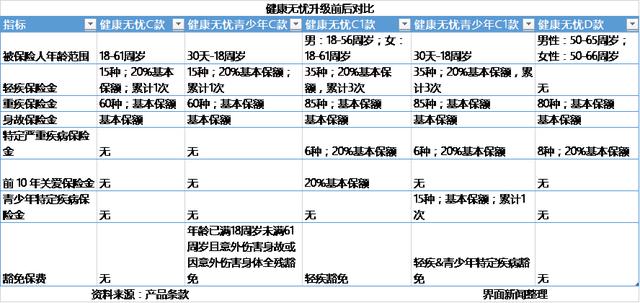

鉴于健康无忧C款去年11月已经停用,公司推出了健康无忧C1款的升级版本和针对老年人的健康无忧D款。下表将三款产品进行比较,看看新产品有哪些异同。

需要说明的是,“健康无忧”系列产品分为成人款和青少年款,前者针对18岁以后的成人可投保,后者针对18周岁以前的青少年可投保。健康无忧D款是今年新增加的针对老年人可投保的产品。

首先来看成年人的产品,健康无忧C1款在投保年龄、保障病种、轻疾赔付次数都较C款做了调整。投保年龄上区分男女性,男性最高投保年龄减少5岁至56周岁,女性最高投保年龄不变仍至61周岁。保障病种整体增加,C1款的轻疾由C款的15种增加至35种,重疾由60种增加至85种,轻疾累计赔付次数由1次增加至3次。除了投保年龄仍为30天-18周岁以外,健康无忧青少年C1款的保障病种和轻疾赔付次数相比C款也做了同步调整。

基础维度升级之后,健康无忧C1款还增加了6种(骨癌、脑癌、胰腺癌、白血病、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术)特定严重疾病保险金和前10年关爱保险金,均为基本保额的20%,也就是说被保险人如果确诊上述6种重大疾病或者在第10个保单生效日之前确诊重大疾病,都将额外赔付20%的基本保额。健康无忧青少年C1款同样增加了6种特定严重疾病保险金,另外还对15种青少年特定疾病额外赔付基本保额。

增加保障之外,豁免保费上也做了调整。此前的健康无忧C款没有保费豁免资格,C1款增加了“轻疾豁免”保费;健康无忧青少年C1款则将保费豁免条件由“年龄已满18周岁未满61周岁且意外伤害身故或因意外伤害身体全残豁免”调整为“轻疾&青少年特定疾病均豁免”。

“随着行业回归保障,行业产品整体都在升级,扩大承保病种、增加轻疾赔付次数、豁免保费是行业新产品普遍的做法,健康无忧C款在如今的环境下不再有竞争力,健康无忧C1款的升级很有必要”,上述分析人士说。

以一个25岁的女性为例,购买健康无忧C1款30万保额,保至终身,分30年缴费,每年保费5640元。以同样的参数购买另一款“**无忧人生”终身重疾产品,每年保费5160元。价格比无忧健康C1便宜480元,不过保障病种(70种重疾、30种轻疾)比无忧健康C1少,也没有新增的特定严重疾病保险金和前10年关爱保险金。“现在市场上产品同质化的很多,健康无忧确实不是最便宜的,不过购买产品时除了价格,还要重公司品牌和服务能力。”一位险企从业人士说。

再来看看为老人增添的健康无忧D款,起投年龄50周岁,最高投保年龄男性65周岁,女性比男性高一岁至66周岁。保障80种重大疾病,无轻疾保证,有8种特定严重疾病额外赔付20%基本保额,无保费豁免资格,有5年交、10年交两种缴费方式。市面上针对老人的重疾险比较少,从价格上说,对于同时能够投保健康无忧C1款和D款的老人,D款价格更便宜,当然保障内容也更少,譬如没有轻疾和前十年关爱保险金。