在实务中,与现金付款业务有关的原始凭证主要包括从外单位取得的发票和收据、单位 内部员工因出差等事由的借款单、费用报销单、差旅费报销单等。

1、借款单

借款单一般适用于单位内部员工为购买零星办公用品或出差等原因而向财务部借款等 事项。借款单并没有特定的格式,可以到商店统一购买,也可以由企业自行编制。

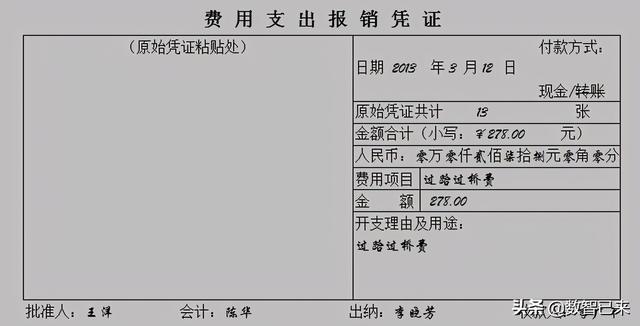

2、费用报销单费用报销单是单位内部员工为单位购买零星物品,以及单位职工向单位办理医疗费等费 用报销时使用的单据。

同样,费用报销单也没有特定的格式,可以到商店统一购买,也可以由企业自行编制。 在填制时,应将相关的原始凭证附于“原始凭证黏贴处”。

3、差旅费报销单差旅费报销单是单位出差人员根据车(机)票、住宿发票等外来原始凭证填制的、用来报销差旅费和出差补贴费的原始凭证,它是费用报销单的一种特殊形式。

出差人员出差回来报销费用时,首先应到财务部门领取差旅费报销单,如实填写报销单的有关内容,如出差事由,出差起止日期、车船及住宿单据种类与张数等,并将有关车票、 机票、住宿发票等原始单据粘贴在报销单的背后,经所在部门和单位有关领导批准签字后送

财务部门报销;财务部门根据企业的差旅费报销方法,审查费用报销情况是否符合标准,所 附单据是否真实;经审核无误后,财务部门将结算出报销费用总额,然后交由出纳人员具体 办理现金收付。

,