21世纪经济报道记者孔海丽 北京报道

5月17日,中交地产迎来两个月来的累计第7个跌停;期间它也曾收获了总共17个涨停板。

作为近期最受关注的一支地产股,中交地产从3月16日至5月12日的37个交易日里,股价从最低点6.30元攀升至最高点31.75元,最高涨幅达404%。

与其股价暴涨暴跌伴随的,是一则传闻及其辟谣、一份陷入亏损的财报、“红档”央企开发商……等等。

资本市场折射的,是一家异于常态的房地产上市公司。记者循着中交地产近年来的财务报表与经营操作,试图找到一些被K线图遮掩的踪迹。

被盯上的小盘标的

资本市场有些股票,暴涨暴跌,走势没有任何逻辑可言,无法用经营业绩去解释。近两个月来,中交地产的股价K线图就是如此,呈现过山车式的波动。

去年下半年,房地产进入明显的下行周期,而作为基础产业,今年的房地产行业又有着强烈的触底回升预期。

“这其中,尤其央企开发商更具备想象力。”一位资本市场资深投资者表示,在A股上市房企中,保利发展等央企地产大盘股已经在去年8月见底,随后走出一波翻倍行情,而与之相比,中交地产既有央企背景,还兼具基建、城建概念。

中交地产还是一只“小盘股”,市值低、流通盘小。

3月16日,中交地产爆发前夕的市值只有44.8亿元,较招商地产990亿市值、保利发展1740亿市值、华侨城A的418.4亿市值,市值体量比较“袖珍”。

在中交这波涨停启动的前一天,也就是3月22日,保利发展、招商蛇口流通盘超过70亿,流通市值超过千亿元,华侨城A、大悦城控股流通市值也达到百亿元级别。此时,中交地产的流通盘只有6.95亿,流通市值仅54亿元左右。

并且,截至2021财年,中交地产有高达82.64%的股票集中在前十大股东手中,符合小盘股的特点;叠加中交地产的控股股东是中交房地产集团有限公司,短期内不存在大量高位减持的风险。

龙虎榜显示,中交地产的买卖方,除了机构,还有不少知名游资出没。

以5月10日为例,当天中交地产达成近两个月的第16个涨停。龙虎榜前五买家共买入3.03亿元,占比15.81%,其中国泰君安上海分公司营业部买入1.23亿,国元上海虹桥路营业部买入5288万,中信证券上海溧阳路营业部买入4443万,兴业证券上海金陵东路营业部买入4125万,这些分别是著名游资机构“葛卫东”、“徐晓”、“孙哥”、“苏州帮”的席位。

3月16日以来,中交地产已经发布了9次股票交易异常波动提示,近期更是追加了风险提示公告。

5月17日,中交地产开始显出掉头向下的趋势。继5月17日跌停后,18日收跌3.94%,即便如此,20.75元的收盘价,仍然比上个低点的6.30元上涨逾300%。

业绩减色

股价异常波动,中交地产受关注度迅速提升。

近日一份“中交地产股份有限公司文件”在地产界流传,主要内容为“中交地产关于2022年5月份金融机构到期借款无法偿还的报告”,文件递交对象为“中交房地产集团有限公司”。5月12日晚间,中交地产公告辟谣,否认了这则“借款无法偿还”的传闻。

中交地产表示,公司目前现金流正常,融资渠道畅通,能够保证到期债务偿还,并强调中交房地产集团提供了担保、借款等方式的支持。

传闻虽然已被否认,但中交地产财务数据显示,其近两年的表现,关键词包括“亏损、扩张、三道红线”。

年报数据显示,2021年,中交地产的营收145.42亿元,同比增长18.23%,但与此同时,公司却出现明显的“增收不增利”,归母净利润仅有2.36亿元,同比下滑32.19%,扣非后归母净利润更是转盈为亏,亏损4.32亿元,同比骤降2143.7%,这也是其10年来首次陷入亏损。

2022年一季度,中交地产的营业收入为39.48亿元,归母净利润为-4154.41万元,扣非净利为-5338.56万元,尚未走出亏损。

中交地产近两年扩张在加快。2019年底中交地产提出了“2020年冲刺500亿,2023年超过千亿”的目标。

2020年,中交地产新增了30宗土地,是前一年的两倍,为买地支付的总价款大涨了195%,快速上升至535.8亿元,权益价款同比也大幅增长114%至252.54亿元。

这是什么概念?2020年中交地产的销售额是533亿元,亦即,购地总价款超出了全年销售额。

2021年,中交地产开始冲刺千亿,全年获取新项目 24 个。21世纪经济报道记者根据其已公布明细的21个新增项目汇总,发现其土地总价款达388亿元,权益价款进一步增长24.46%至314.3亿元。

数据来源:wind 制图:21世纪经济报道

2021财年,中交地产签约销售额为560亿元,同比微涨5.07%。能够正增长,已属不错。不少重点房企当年销售额是负增长,不过很多房企同时也大幅降低了购地支出。

对于中交地产的拿地节奏,汇生国际融资总裁黄立冲给出了另一个角度的看法,他表示,2021年房地产市场整体下行,央企开发商在土地公开市场也承担了一定的托底作用,并非完全为了追求业绩规模。

有投资者问,中交地产为何业绩未与购地支出同步增长?中交地产回应称,签约销售额较土地投资存在一定的开发周期,2020年下半年获取土地面积较大,在2021年销售周期较短。且部分项目面积较大,需分期开发,销售额贡献将分布在近3-5年,同时房地产销售市场在2021年下半年明显转冷,受市场下滑及销售周期影响,销售额未实现与2020年投资增速同步增长。

衡量房企表现的重要指标——“三道红线”方面, 截至2021年末,中交地产净负债率为217.7%,剔除预收账款后的资产负债率为 82.0%,现金短债比为0.66倍。相较于2020年末的204.8%、81.3%、1.4,出现了进一步倒退。

中交地产也由此成为央企里罕见的“红档”房企。

亿翰智库认为,好在截至2021年底,中交地产拥有剩余可开发土地1787.7万平米,可以弥补公司受“三道红线”限制无法再实现有息负债快速增长的缺陷,其拥有的货值能够满足公司销售业绩的提升。

债务隐忧

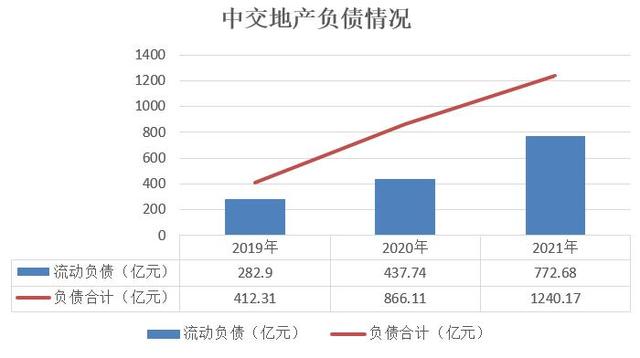

与此同时,中交地产近两年的负债规模增长较快。

Wind数据显示,中交地产2019年-2021年的总负债分别为414.51亿元、866.11亿元、1240.17亿元,后两年分别同比增长109%和43.2%。

其中,流动负债数额增加明显。2019年-2021年分别为285.10亿元、437.74亿元和772.68亿元。现金流则持续为净流出状态,近3年现金流量净额分别为-46.12亿元、-187.4亿元以及-44.52亿元。

数据来源:wind 制图:21世纪经济报道

中交地产2021年年报显示,截至报告期末,公司一年内到期有息债务为186.75亿元,但期末货币资金为123.7亿元,现金短债比为0.66倍,未达到监管层对“三道红线”的要求。

为此,中交地产积极开展各类融资,其中一种做法是向大股东和关联方借款。

根据中交地产公告,2021年,其分别在4月、7月、12月向中交房地产集团有限公司借款20亿元、11亿元和23亿元,累计54亿元。

旧债未还,2021年底,中交地产又公告,将从中交房地产集团借来的4笔款项展期两年,合计35.8亿元。

包括向地产集团借款26.8亿元展期2年;控股子公司中交地产南京有限公司向地产集团借款3.5亿元展期2年;控股子公司重庆中房嘉润房地产开发有限公司向地产集团借款4.9亿元展期2年;控股子公司重庆中交西南置业有限公司向地产集团借款0.6亿元展期2年。

今年,中交地产继续向大股东借款。2022年3月31日,中交地产向中房地产集团借款45.8亿元,其中5.8亿元借款年利率8%,40亿元借款年利率7.5%。

除了表内债务,公司还有不少对外担保。

截至2021年末,中交地产实际担保余额合计为166亿元,占公司净资产的比例为509.44%。其中,直接或间接为资产负债率超过 70%的被担保对象提供的债务担保余额为150.08亿元,占比超过90.4%;担保总额超过净资产50%部分的金额为133.42亿元。

对于央企的融资担保标准,国资委有相关限制。2022年1月4日,国务院国资委印发《关于加强中央企业融资担保管理工作的通知》,其中强调,对中央企业融资担保实行“两禁两控”,明确中央企业总担保规模不超过集团合并净资产的40%,单户子企业(含本部)担保额不能超过本企业净资产的50%,并要求企业对存量违规融资担保业务限期整改,力争两年内整改50%,原则上三年内全部完成整改。

三年内将对外担保占净资产的比例从509.44%降至不超过50%,这对中交地产来说难度不小。

对外担保也意味着,如果被担保的公司还不上债务,中交地产可能要承担相关责任。

草蛇灰线

中交地产的归母净利润为何连续几年下降,是投资者普遍关心的问题。

Wind数据显示,自2019年起,中交地产的归母净利润已连续三年下滑。2018年-2021年的归母净利润分别为8.10亿元、5.42亿元、3.47亿元、2.36亿元。

亿翰智库认为,中交地产作为央企,具备较强的资金优势,在土地价格低位运行时,储备盈利能力强的高质量土储,有利于在未来实现利润率回升,从而有助于净利润的增长。

值得注意的是,中交地产少数股东权益占比过高,侵蚀了利润。

2017年-2020年,中交地产的少数股东权益占比从43.99%,增加到76.26%,2021年进一步上升到81.84%,而这两年归属于母公司所有者的权益合计,仅仅增加了1.98亿元。

再看利润占比。2021年,中交地产的净利润为7.39亿元,少数股东损益为5.04亿元,归属于母公司所有者的净利润仅有3成。

数据来源:wind 制图:21世纪经济报道

21世纪经济报道记者对比了同为央企背景的保利发展、华侨城A和中海地产。2021年,前两者的少数股东权益占比分别为36.53%、34.54%,“利润王”中海地产的少数股东权益占比则低至3.9%。与中交地产动辄7成、8成的少数股东权益占比形成鲜明对比。

业内分析人士认为,一般情况下,对少数股东权益占比较大的房企,应该关注其是否存在明股实债的情况。

为了尽快达到“三道红线”等在内的监管要求,中交地产是付出了努力的。它曾通过出售股权、合作方增资等方式,将旗下多家控股子公司转变成不需要并表的合、联营公司。

近两年,中交地产出表的子公司包括中交花创(绍兴)置业有限公司、厦门中泓房地产有限公司、金华雅郡置业有限公司、温州中交梁辉置业有限公司、中交富力和美(北京)置业有限公司、郑州滨悦房地产开发有限公司等。

2021年9月,中交地产还曾挂牌转让慈溪中交港城置业有限公司50%的股权,只是未能成交。

一般来说,负债率较高、流动性偏紧的房企,转让控股项目公司股权是为了回笼资金,降低负债率。但中交地产并不是为了出售项目公司,上述操作中,中交地产多次出现置出2%股权的情况,将自己的持股比例从50%之上精准微调到50%以下。

中国企业资本联盟副理事长柏文喜分析认为,一般企业这么做,是为了把需要合并报表的控股子公司变为不需要合并报表的联营公司,这样可以把负债表外化,以降低财务报表中的负债率。柏文喜建议,央企属性的房地产企业,也需要谨慎运营,真正实现稳健发展。

针对中交地产股价异动、业绩表现、对外担保等问题,21世纪经济报道记者5月18日向中交地产有限公司的公开邮箱发送了采访函,并多次拨打其官方披露的多个公开电话(含董秘办),均无人接听,截至发稿,采访函尚未获得回应。

更多内容请下载21财经APP

,