知识在于积少成多,注会这座高山很多考生都因为知识储备不足被比了下去。2017年注会考试,你开始储备知识干粮了吗?今天和高顿小编一起来学习CPA考试《会计》科目中的重要知识点——公允价值层次。

为提高公允价值计量和相关披露的一致性和可比性,企业应当将估值技术所使用的输入值划分为三个层次,并最优先使用活跃市场上相同资产或负债未经调整的报价(第一层次输入值),最后使用不可观察输入值(第三层次输入值)。

一、第一层次输入值

二、第二层次输入值

第二层次输入值包括:

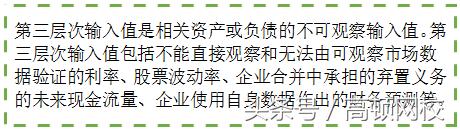

三、第三层次输入值

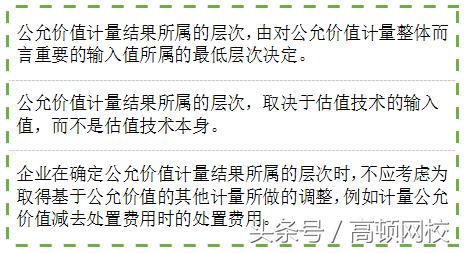

四、公允价值计量结果所属的层次

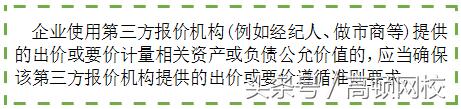

五、第三方报价机构的估值

我们看知识点弄明白了什么是第一层次、第二层次、第三层次输入值,现在和高顿小编一起来做习题,看看自己是不是真的掌握好了?

今天我们学习了公允价值层次,小编准备的两道习题,你都搞懂了吗?

▎本文作者:夏天,来源高顿。原创文章,欢迎分享,若需引用或转载请注明来源高顿网校。更多内容请关注微信号“高顿网校”(gaoduneclass),满满的会计实务干货,免费网课随心听。

,