去年9月21日,是第27个世界阿尔茨海默病日。这种病是一种严重的智力致残症,多发生于老年人,症状是短期记忆丧失,认知能力退化,逐渐变得呆傻,甚至生活完全不能自理。

像这种失能或者半失能的老人,在我国足足有4000万之多,并且还在不断增长。

对于家庭而言,无疑会是一个沉重的负担,”一人失能,全家失衡“非常贴切地道出了其中的无奈。

好在未来,这种情况有望得到改善。

经国务院同意,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》(医保发〔2020〕37号,以下简称《意见》)。

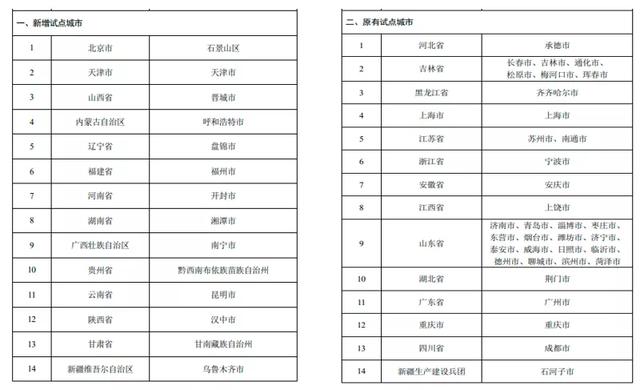

本次新增北京市石景山区、天津市等14个试点城市和地区,至此长期护理保险试点扩至49个城市。

01

长期护理险是什么?

被称为社保第六险的长期护理险(以下简称“长护险”),是指对个体由于年老、疾病或伤残导致生活不能自理,需要在家中或疗养院治病医疗由专人陪护所产生的费用进行支付的保险。

在参保长期护理险之后,根据政府评估的失能等级,参保人可以每周获得3至7小时的护理服务。

对于护理产生的费用,其中70%—90%的部分由长期护理险基金来支付,不同地区规定的报销比例有所差别。

02

谁可以享受长期护理险?

各个地方的规定并不一致,但是大体上差不多。

以上海为例,需要满足两个条件:

-年满60周岁及以上,职工医保人员中已按照规定办理申领城镇职工基本养老金手续的人员和居民医保人员;

-经老年照护统一需求评估、失能程度达到评估等级二至六级的长护险参保人员。

03

服务由谁提供,资金从哪筹措?

《意见》明确将进一步探索完善对护理服务机构和从业人员的协议管理和监督稽核等制度。职工参保人群筹资以单位和个人缴费为主,缴费责任原则上按1:1比例分担。

说白了,为了更好地提供服务,将来会引入竞争机制,既有公办医疗护理机构,也有民办机构,让市场来做决定。

资金的话,从已经试点城市的运营情况看,还是有很多不同的渠道,包括:

-医保统筹基金;

-公司单独缴纳的长护险费用;

-个人医保账户余额;

-财政专项补贴;

-福彩奖金池等;

04

靠长护险养老,够了吗?

很遗憾,目前看来只靠长护险还是不够的。

我国已进入老龄化社会。统计数据显示,截至2019年底,60岁及以上人口达2.54亿。预计到2053年,中国老年人口将达到4.87亿的峰值,占总人口的34.9%,也就是说,每3个人当中就有1个是老年人。

就像社保、医保一样,长护险是一项基础建设,重点解决重度失能人员基本护理保障需求,指望靠它解决所有失能人员的护理还是远远不够的。

现在以上海北京为例,养老护理机构对于失能老人一个月的护理费用一般在5000~8000之间,重度的费用可能还要更高。对于高龄失能、失智人员无疑是个巨大的经济负担。

05

除了长期护理险,还有什么可以解决失能风险?

答案也不意外:商业保险。

社会保险结合商业保险,已经是一个很常见也很实用的做法。

医保报销不足,我们会购买百万医疗险,报销社保外的医药费;

养老金不够,我们可以通过年金险和增额终身寿帮自己”加工资“;

同样,长期护理险照顾不到的地方,可以通过商业保险来弥补缺口:

1)重疾险和意外险

疾病和意外,本身就是造成人们失能的主要原因。以重疾为例,好几项病症定义中,都涵盖了失能的前提。

比如严重脑炎后遗症、严重脑损伤、严重运动神经元病等,都要求满足自主生活能力完成丧失,无法独立完成六项基本日常生活活动中的三项或以上。

2)专门的长期失能险

达到失能状态后,每日给予限额之内的补贴或报销,可以持续数年,另外也可以提供护理服务。

对于「第六险」的几个常见问题,就聊到这儿。

简单总结,长期护理险的扩大试点,是件好事。但想实现「老有所依」,远不是单单一个长期护理险就能解决。

年金险、增额终身寿,包括今天提到的商业失能险,都是能够提升养老品质的有效手段。对这个话题感兴趣的,也可以看看今天二条的推送,了解一下保护家庭现金流的3个层次。

对于社保「第六险」或者养老,不知道你有没有什么看法,欢迎在留言区一起讨论。

,