大家好,我是量子熊猫,从2021年11月起空调产销数据改版了,具体原因是因为接到产业在线通知,由于具体企业数据比较敏感,这三家又都是体量较大的上市企业,这么披露容易导致市场异常波动。

所以后续将不会再公开披露具体企业的产销数据,有兴趣的小伙伴可以私下联系熊猫,我们非公开交流探讨。

因此我们主要谈谈行业的情况,以及不涉及具体数据的谈一下企业的情况。

开始之前, 数据的声明还是要有的。

以下数据均来自于产业数据统计口径,关于各个统计口径的数据特点我画了一张图表示。

如上图所示,产品的整个生产销售流程是从企业根据订单生产并销售给到渠道端,然后渠道端向零售端铺货后销售给消费者。

所以主要会涉及两个销售环节。

第一个环节是企业销售给渠道,也就是本文谈的产销数据。

第二个环节是零售端销售给终端客户,也就是零售数据。

产业在线统计的是从企业端销售给渠道端的产销数据,包含了生产数据和内销、外销数据。

由于产品从企业出货后就会形成营业额,所以产业在线统计的产销数据是直接与营业额挂钩的。

中怡康和奥维云网两个平台统计的是从零售端销售给消费者的零售数据,包含了线上及线下零售数据。

由于线上大部分销量集中于淘宝、京东、苏宁等几个头部平台,所以统计数量覆盖更全面些,数据也更有参考价值。

而线下由于存在众多大型商超和零售门店,覆盖范围有限,相应的参考价值也较为有限。

空调总体销售数据

01 空调总体12月销售数据:

12月份空调总产量1253万台,销量1152万台,同比-0.3%,其中:

内销574万台,同比-5.4%。

外销578万台,同比 5.3%。

排除疫情影响,与2019年12月对比,总销量同比 7.7%,其中内销同比-11.5%,外销同比 37.1%。

02 空调总体1-12月累计销售数据:

1-12月累计销量为15259万台,同比 7.9%,其中:

内销8470万台,同比 5.5%。

外销6789万台,同比 11.0%。

排除疫情影响,与2019年1-12月对比,总销量同比 1.3%,其中内销同比-8.1%,外销同比 16.1%。

图1:空调总销量及工业库存情况

从行业整体数据看,12月整体表现稍弱于2020年,但是优于2019年。

从生产端看,12月空调实际生产1253台,小幅低于1267台的排产计划,从全年12个月份看,其中大多数月份生产都未达到排除计划量,全年行业整体生产量低于排产量4.8%,而工业库存进一步提升101万台至2171万台。

一方面体现了今年行业复苏不及预期,另一方面也反映出企业对于后续行业景气度复苏偏乐观,通过调节排产和库存提前备货。

图2:空调行业内销情况

拆分为内销方面看,12月内销同比跌幅相比11月继续扩大,对比2019年下滑更是超过两位数,具体从企业方面看,主要是格力内销进一步下滑拖累了行业大盘,而美的内销则大幅提升,12月美的也取代格力位居单月内销市占率第一名,海尔内销与11月持平。

图3:空调行业内销市占率情况

至于格力内销大幅下滑的原因在11月的分析以及提过,主要原因在于格力今年继续发力渠道改革,大幅改变了以往淡季渠道压货的情况,从而严重影响了内销出货量,因此12月下滑也算意料之内,至于改革成效还需要进一步观察后续旺季的产销情况(淡季少压,旺季多销)。

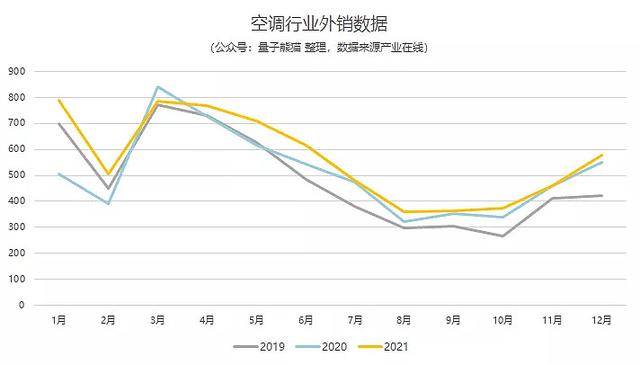

图4:空调行业外销情况

外销方面,12月增长较11月有所扩大但仍为个位数小幅增长,而对比2019年则有较大增长。

具体企业看,三家企业外销同比均取得正增长,美的和格力涨幅较低,而海尔外销单月同比增长高达78.6%。

图5:空调行业外销市占率情况

从市场份额看,12月单月总销量份额排名从高到低依次为:美的、格力、海尔,12月单月内销份额排名从高到低依次为:美的、格力、海尔,11月单月外销份额排名从高到低依次为:美的、格力、海尔。

从1-12月市场份额看,总销量份额排名从高到低依次为:美的、格力、海尔,内销份额排名从高到低依次为:格力、美的、海尔,外销份额排名从高到低依次为:美的、格力、海尔。

总体格局没有什么大的变化,但市占率方面格力不论环比或同比都在下滑。

最后总结一下

1,空调行业12月整体表现环比有所复苏,但仍略低于2020年同期,拆分来看主要是内销拖累,外销增速同比增速环比有较大提升。

2,内销方面主要是格力渠道改革继续拖累行业大盘,而美的12月取得大幅增长取代格力成为单月内销第一,如果排除格力渠道改革因素看,12月行业内销继续维持复苏趋势。

3,外销方面出口增速较11月有所提升,美的环比销量继续一直独秀,但同比增长大幅放缓,而海尔在12月外销大幅发力,也挤压掉美的一部分市占率。

4,行业集中度方面,12月总销量CR3为71.96%,内销CR3为85.54%,外销CR3为58.48%,均较11月环比有所下滑。

由于篇幅问题,12月和2021年全年空调数据的分析就先到这里,后续将推送对全年空调产销及企业业绩做进一步分析和预测,欢迎大家关注。