在上一篇文章---"两个重要统计量——均值和比率“里,我们介绍了用样本均值`x估计未知的总体均值`a,这个`x是一个数(而不是一个范围),因此这种形式的估计叫作点估计。

另外,我们还介绍了方差和标准差,我们认识到用`x估计`a是有误差的,而标准差从平均的意义上反映了误差幅度,因此,如果我们以标准差作为衡量散布度的一个单位,把未知的总体均值`a估计在(`x -一个标准差)的范围内,这种形式的估计就叫作区间估计,因为它把未知值估计在一个范围内。

分布密度曲线与分布密度函数方差是总体中各个体指标的散布程度的综合刻画,它在一定意义上也有助于刻画样本均值在估计总体均值时的精度。但是,由于总体中个体指标值的分布可能是均匀的,可能是“两头大,中间小”或“两头小,中间大”等,这种分布上的差异,将导致区间(`x -一个标准差)的可靠程度有很大差异。

对于分布我们将做如下介绍。设一总体包含N个个体,其指标值分别为a1 , …, aN。所谓“指标值”,就是个体的某种性质的数量刻画,而这种性质是与我们所研究的问题有关的。设我们从总体中随机抽出一个个体,并以X记其指标值,常把X称为随机变量。当把相近的指标值结成一组,并给出组的比率,我们将得到如下的分布的直方图。

在许多实际问题中,总体所含个体数或者是为数极大的,或者在理论上说是无穷大的。则X这个变量原则上有无穷个可能值,我们可以采用“以有限逼近无限”的方法,在X的取值无限制地增加下,直方图在理论上愈来愈接近一条曲线,如下图(b)所示。

从理论的观点看,这条曲线给出了总体指标分布的一个完整的描述,即称为总体指标的分布密度曲线。如果在平面上引进直角坐标系,分别以x和y记一个点的横坐标和纵坐标,则一条曲线可用一个函数y=f(x)去刻画,这个f(x)也就称为总体指标的分布密度函数。

上图即为分布密度曲线与函数。并具有以下三条基本性质:

1) 这条曲线全在横轴的上方;

2) 总体中,指标值介于a和b之间的个体所占的比率,等于图中斜线部分的面积;

3) 曲线与横坐标轴之间围成的面积等于1。

正态分布下图曲线所代表的的函数就是标准正态密度函数。确切公式为:

这条曲线关于y轴对称,在x=0处达到它的最高点,从这最高点出发,往正负两个方向都下降到横轴上去。这条曲线与横轴围成的面积为1,而且:

在-1到1之间的面积为0.683;

在-2到2之间的面积为0.956;

在-3到3之间的面积为0.997;

在-1.960到1.960之间的面积为0.950;

在-2.576到2.576之间的面积为0.990;等。

服从标准正态分布的总体,其指标值X的均值是0,方差是1。常记为X~N(0,1)。若X服从正态分布,但其均值为a,方差为σ^2,则记为X~N(a,σ^2),且(X-a)/σ~N(0,1)。(X-a)/σ称为把指标X“标准化”。

正态分布是统计学中最重要的一种分布。

1) 实用方面看,在许多问题中,总体指标的分布都很接近于正态分布,例如一群人的身高、体重、血压,重复测量某个量(如称物)所得到的结果,大批生产一种产品时,其某项质量指标等等。

2) 正态分布的统计问题在理论上解决得很彻底且便于应用。它具有许多优良性质,列举两个如下:

(1)样本均值的正态性。设总体中个体的某项指标X~N(a,σ^2)。现在给定一个自然数n,从该总体中随机地抽出n个样本,结果记为X1,…,Xn。以`x记样本均值,则`x仍服从正态分布,

(2)若指标X服从正态分布N(a,σ^2),A和B为两个常数,A不等于0。 令Y=AX B,则指标Y仍服从正态分布,确切地说,有

前文我们说到,标准差可以在平均意义上反映样本均值的精度,但是从区间估计的角度看,仅凭标准差已不能给出什么带普遍性的结论,而必须结合指标的分布去考察才行。

由于在实际问题中分布是各式各样的,这就注定了不可能提出一种简易可行、处处适用的方法。幸好,上文提到的正态分布有很大的普遍性,因此,针对这种分布提出的解法(即得到给定置信系数的区间估计,置信系数:把未知的均值估计在某一区间内,其正确的机会),有相当程度的普遍意义。另外,对一般的(可以是非正态的)分布而言,只要样本大小足够大,基于正态分布的解法仍能适用,只是从理论上说,这种解法是近似地而非确切的。下面分三种情况介绍相应的解法:

1) 总体中个体指标X的分布是正态的,即X~N(a,σ^2),其中方差已知,要估计的是均值.

从总体中抽取了n个样本X1,…,Xn,则样本均值

,于是标准化变量

服从标准正态分布N(0,1)

我们知道标准正态密度曲线在-1到1之间的那部分面积是0.683(即总体中指标值介于±1之间的那些个体,在总体中所占比率为0.683)。根据这个结论,不等式

实现的机会为0.683。以上不等式可改写为

未知的a落在该区间内的置信系数为0.683。

同理,我们可以得到一系列的区间估计:

以上,可以看出,置信系数取得越高(即对估计越有把握),相对应付出的代价就是估计区间变大了。

一旦取定了一个置信系数,则区间长度也定下来了。

例如,取置信系数为0.95,则区间长度为

如果l太大,则估计很粗糙并且实际意义也很小。我们不能靠牺牲置信系数来降低这个长度,因为这会使估计变得很不可靠,用起来有危险。解决办法是选择适当的样本大小n。由上面求l的式子可知,如果我们指定区间之长不能超过某个限度l0,则n必须满足:

2) 总体中个体指标X的分布是正态的,即X~N(a,σ^2),其中方差未知,要估计的是均值.

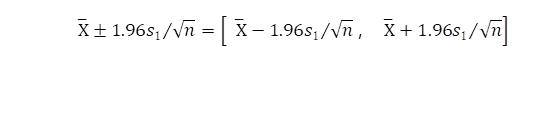

例如,取置信系数为0.95,在方差已知的情况下,则用区间估计

,现在由于方差未知,则这区间的端点算不出来。一种解救办法是用样本的标准差s,经修正为无偏估计的s1作为σ的估计以代替

得出的区间估计为

由于我们对上面区间估计的计算是根据

服从标准正态分布N(0,1)这个性质的,用s1代替后,由于s1本身就是从样本算出的,它有随机性而非常数,故代替后的变量已不再是服从标准正态分布。它的分布是英国统计学家哥色特在1908年发现的,称为自由度为n-1的t分布,常记为tn-1。此分布的形状与标准正态分布很相似,在外表上无法区别,理论上可以证明,当样本大小n愈来愈大,t分布愈来愈接近于标准正态分布。大样本的情况将在接下来介绍,但针对总体服从正态分布,方差未知,又是小样本的情况,t分布将给我们的区间估计带来帮助。

由于分布tn-1已不是标准正态分布,与置信系数0.95,0.99和0.90等对应的,已不是前面指出的1.96,2.576和1.645,而是比较复杂,因为它与自由度n-1有关。我们约定用tn-1(置信系数)记相对应的系数,修正后的区间估计是

3) 设有一个无限总体(包含无穷个个体),或包含极大数目个体的总体。从总体中抽取了n个样本X1,…,Xn,要用它对均值作估计。

统计学的理论证明了一个极重要的事实:不论原总体的分布如何,只要n很大且n/N很小,则变量

仍近似地有正态分布,甚至在把用其估计值s1代替时,这个性质仍成立:

近似地服从N(0,1)。在统计学上,把这个重要的理论结果叫作“中心极限定理”。在这个约定的前提下,用前面的方法,就可以求出的区间估计(置信系数为0.95)为