距离方太8月12日年度新品发布会仅不到半月,但售价28980元的方太第2代集成烹饪中心仅在京东平台预售套数就达到了1.6万套。

记得年初,行业内问的最多的一个问题就是,未来厨电市场的增长点在哪里?

如今回头再看,答案不言而喻。

其实,奥维云网公布的半年度数据也印证了这一点。据奥维云网(AVC)监测数据显示,2021年H1油烟机线上4000元以上产品零售额份额达到7.5%,同比增长4.4%;线下6000元以上产品零售额份额达到19.4%,同比增长3.2%。燃气灶线上2000元以上产品零售额份额达到9.5%,同比增长2.7%;线下3000元以上产品零售额份额达到22.5%,同比增长4.2%。集成灶线上1万元以上产品零售额份额达到41.3%,同比增长23.8%;线下1.3万元以上产品零售额份额达到25.3%,同比增长6.1%。

结合整个厨电市场的增量来看,甚至可以认为2021年上半年整个厨电行业的增长正是来自于高端需求的增长。而最大的受益者正是行业头部品牌。

以方太为例,2021年上半年方太厨电产品销售收入完成率达到了113.17%,同比增长了64.01%,相比2019年则增长了53.01%。

增长背后,一方面我们看到了方太的创新科技,但是另一方面我们也看到了方太持续的高端化走势。相比售价不足2万元的第一代集成灶烹饪中心,方太第2代集成烹饪中心售价近3万元,其中仅“制冷油烟”部分售价就高达14999元。 同时结合第2代集成烹饪中心的预售情况来看,尽管近几年关于“消费降级和消费分层”的讨论很多,但是整体来看,消费者对于高端产品需求仍然旺盛,拉长时间周期来看,我们看到的将是一条向上的增长曲线。

那么问题来了,高端化趋势下,特别是在原材料涨价的助攻下,厨电头部品牌的高端产品是否会对集成灶高端产品形成冲击?

奥维云网在集成灶2021年H1总结报告中曾指出,从数据上看,线上烟机单品、厨电套餐整体以及集成灶的零售量占比中,集成灶的占比稳步提升,但是同时烟机单品的占比增速超过了集成灶。究其原因,我们发现近几年不同形态的烟机陆续推进,大风量产品占比走高,在一定程度上对集成灶市场形成了挤压效果。

换句话说,在存量市场下,集成灶和传统厨电产品形成了“挤压效应”。那么在高端市场是否同样存在这一现象?

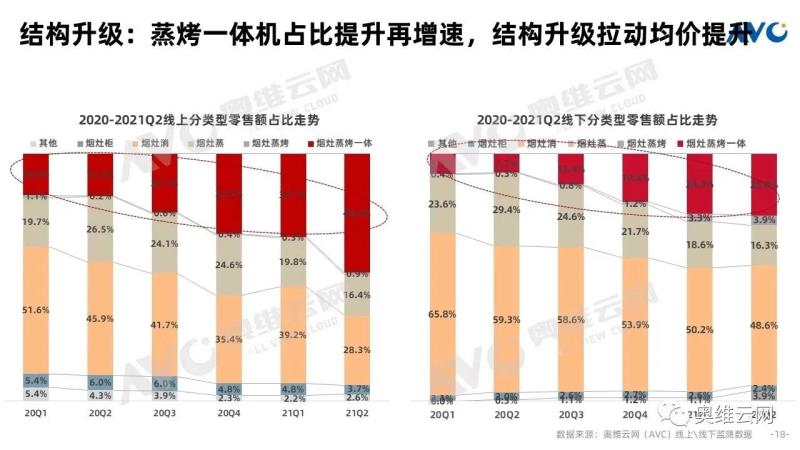

从产品定价上来看,目前集成灶行业增长最快,定位最高端的品类当属蒸烤一体集成灶,在结构升级的带动下,零售额份额占比和均价在过去一年出现了不同幅度的增长。从奥维云网监测数据来看,2021年H1线上市场10000元—11999元价格段和线下市场13000元—13999元价格零售额占比增速最快。

而方太第一代集成烹饪中心售价区间主要集中在12000元—21000元价格段(京东价),第2代集成烹饪中心“制冷油烟”部分售价则是14999元,油烟机加灶蒸烤一体机售价28980元(京东预售价)。无独有偶,老板集成油烟机价格段主要集中在14500元—17500元(京东价)。

这应该不是巧合吧?

对此,业内人士认为,肯定会产生一定的影响。在厨房电器这个行业中,整体来看,厨电头部品牌的知名度要远远高于集成灶行业头部品牌,这也就意味着他们的话语权和定价权更高,相应的,消费者也会优先选择他们知道的品牌。

从数据上看,2019年上市的方太集成烹饪中心,仅两年时间,销售量就突破了30万套。此外,据中怡康2021集成市场半年度总结报告显示,上半年方太集成烹饪中心线下实现了26%增长,排在第一。同时,中怡康及奥维云网相关数据显示,2021年6月,集成烹饪中心 Z 系列和 J 系列分别获得当月热销机型冠亚军。

整体来看,存量市场下,高端市场将成为厨电行业的主要增长点之一。现阶段来看,品类“挤压”并不会那么明显,但是长远来看,这种挤压效应将会长期存在,以方太、老板为代表的头部品牌势必会给其它品类带来显著影响。