现代人生活节奏快,压力大,很多疾病已出现年轻化的趋势。很多家庭为了防患于未然普遍选择购买重疾险来抵抗风险,但我经常听到身边很多人在吐槽:“重疾险是最坑的保险,花了几千块钱,到头来发现这不能赔那不能赔..”

关于重疾险很坑这类话题的热度一直居高不下,那么它到底有哪些坑?今天小编就来聊聊重疾险中的一些坑,避免大家掉坑。

第一种坑:重疾险确诊即赔“重疾险必须买,这种保险只要确诊生大病了,马上就能获得几十万的保险金。和医保完全不一样。”这句话熟悉吗?

可以说是重疾险最大的“坑”之一了。

实际上重疾的理赔分好几种,确诊即赔只是其中的一种,比如最常见的恶性肿瘤,不管是否进行了治疗,只要确诊,就可以向保险公司申请理赔。

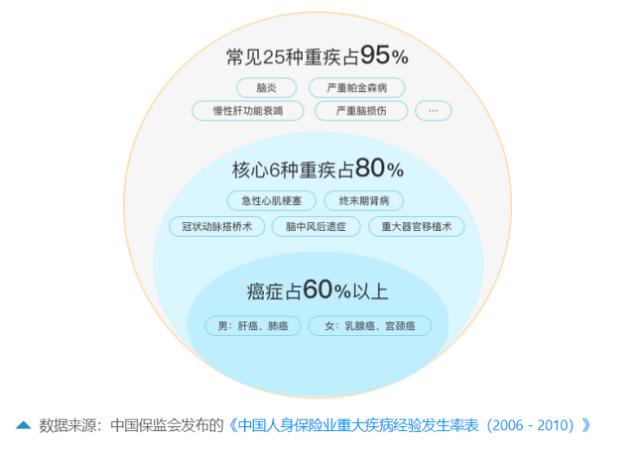

上图是28种法定重疾的理赔条件,确诊即赔的重疾只有3种。

有6种疾病是需要做了约定的手术才能理赔,比如重大器官移植、心脏瓣膜手术、主动脉手术等。不仅要确诊,还需要做移植、搭桥、透析或切除等相关的手术,才能申请理赔。

还有19种疾病确诊后还要观察一段时间或者达到某种特定状态才能获得理赔,如严重脑中风后遗症,虽然确诊了,但合同中还明确要求:一是要180天后,二是要看是否留下严重后遗症,才能赔付。

另外,多次赔付重疾险有个间隔期,若没有达到间隔期,即便确诊了,也拿不到第二次赔付的钱。这些都是写在合同里的。

因此,如果你相信了“重疾险就是确诊即赔”这个说法,那下一个被拒赔的,可能就是你。

第二种坑:重疾种类越多,保障更好很多保险公司将重疾险保的疾病种类多当做产品的一个卖点,于是某人多花了一两千块钱,选了一份疾病种类高达120种的重疾险。并且要在30年里每年都要多花这一两千块钱。

很明显,这人被“坑惨了”好吧!

银保监会明确规定了28种高发重疾,这28种重疾已经占据了95%的理赔案例。也就是说,除了这28种疾病以外,剩下的基本上都是患病率极低的罕见病种,发生的概率大概只有5%左右,用到的可能性非常低。

所以,如果某个产品主打什么重疾种类多,费率还贵了千把块,完全没必要浪费钱。当然,如果保费差不多的情况下,重疾种类越多越好。

第三种坑:等待期里发病不给赔相信很多人有过这样的经历:买了重疾险不久就生病了,去报理赔,保险公司不给赔,觉得很坑。

要知道,我们买重疾险的时候都有一个等待期,因为保险公司为了避免一些带病投保的现象,所以规定了这个等待期,观察被保险人的身体状态究竟是不是健康体。

那么等待期里发病到底能不能赔?我们需要根据不同的重疾险产品具体情况具体分析。

如果你在等待期内是因意外伤害所导致的轻/中症、重疾或身故,在合同理赔范围内,可以根据合同条款进行赔付。

如果你在等待期内是因意外伤害以外的原因所发生的疾病,分以下几种情况来看:

1.等待期内发生重症如果是在等待期内确诊了重大疾病,大部分保险公司是会终止合同并且退还保费的。

还有一种产品,重疾险是作为附加险依附于主险(寿险)中,发生重疾,退回重疾险部分所交保费,重疾险合同终止,主险(寿险)继续有效,以平安福为代表。

2.等待期内发生轻/中症相比于重症,等待期内确诊轻症要稍微复杂一点,虽然都是不赔偿,但分为4种情况:

退回已交保费,保险合同终止;

仅轻/中症责任终止,合同继续有效;

仅该种轻/中症病种责任终止,其他责任继续有效;

轻/中症责任不终止,合同继续有效。

如果我们在等待期内,只是患了普通的感冒、发烧、住院很快可以痊愈的小病等,不会对所投保的重疾险合同产生任何影响,合同继续有效。因为这些不属于重疾定义的范畴。

所以我们投保的时候要注意一下这个等待期到底是多久。重疾险等待期一般有90天和180天,等待期越短越好,可以尽快获得保障。

第四种坑:不关注除外责任买保险除了要注意保什么之外,另一个关注的重点就是不保什么。

提起免责条款,很多人觉得这玩意不用看,都是些什么故意杀害、核爆炸、战争啥的,这些事情离我们一千光年的距离,没必要纠结。

但是不同的重疾险产品,免责条款内容不同。比如对一些先天性疾病、遗传性疾病、艾滋病的除外,两年内自杀的不赔等,大家在购买的时候一定要问清楚。

所以免责条款也要看,尽量买免责条款少的。

最后一种情况,就是大家在投保的时候不要故意隐瞒自己的健康情况,一定要如实回答,如果故意隐瞒而顺利承保,即使有两年不可抗辩条款,保险公司依旧是可以拒赔的。

我们再回头看看,重疾险真的是最坑的保险吗?

重疾险的坑是乱卖保险的人或听别人尬吹就下手买保险的人挖的,尤其闭眼买保险的小伙伴们,那真是自己挖坑自己埋。

既然想要给自己或家人一份完善的保障,那不妨花点时间了解下保险的知识,你我非土豪,不要闭眼瞎花钱。如果你还想知道重疾险还有哪些坑,可以在胖墩墩保险网-买互联网保险-查询保险公司-做您贴心的保险管家进行咨询。

,