目录

- - - - -

1. 房地产企业融资的模式

2. 通道业务融资

3. REITs

4. 资产证券化

5. 总结

房地产行业是资金密集型行业,房企土地购置、建设开发过程中需要大量的资金投入,随着房地产行业进入白银时代,行业竞争日趋加剧、土地价格高攀。融资成为了各大房地产企业发展的核心问题。

1

房地产企业融资的模式

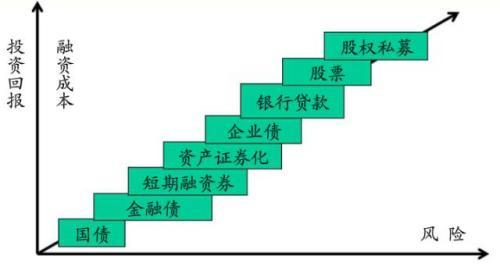

我国房地产企业主要融资渠道和融资工具如下:

其中上市融资,房地产开发债券以及银行信贷都是传统的房地产企业融资模式,其融资的成本较高,且央行2003年发布的《中国人民银行关于进一步加强房地产信贷业务管理的通知》(121号文)中明确规定,商业银行严禁以房地产开发流动资金贷款及其他形式贷款科目发放房地产开发贷款,银行开发贷款的发放审批最为严格,申请开发贷款的房企要求自有资金不低于开发项目总投资的30%且四证齐全,且商业银行不得发放用于缴交土地出让金的贷款,同时各大商业银行对于房地产开发贷款的审批采取“名单准入制。2005年银监会发布《中国银行业监督管理委员会办公厅关于加强信托投公司部分业务风险提示的通知》(212号文)规定,向信托公司申请发放贷款的房地产企业必须四证齐全、房地产开发企业资质不低于国家建设行政主管部门核发的二级房地产开发资质,开发项目资本金比例不低于35%;2010年2月,银监会《关于加强信托公司房地产信托业务监管有关问题的通知》(54号文)首次明确指出信托公司不得以信托资金发放土地储备贷款。因此各个房地产开发企业开始寻求其他的融资模式。

2

通道业务融资

通道,是指资金方(资金方一般穿透到底层,大多数为银行资金及保险资金,银行资金包括自有资金,理财资金等资金)决定(包括自主决定、委托第三方机构决定以及其他)借助通道方(通道方实践中由信托公司、证券公司、基金公司及其子公司)设立通道载体(一般表现为资管产品、信托计划、私募及其他载体),由资金方或资金方委托第三方进行尽职调查及存续期管理,通道方仅承担账户管理、清算分配等其他事宜,来实现投资目标。简单来讲就是:资金方决定借助通道方设立通道载体,来实现投资目标。

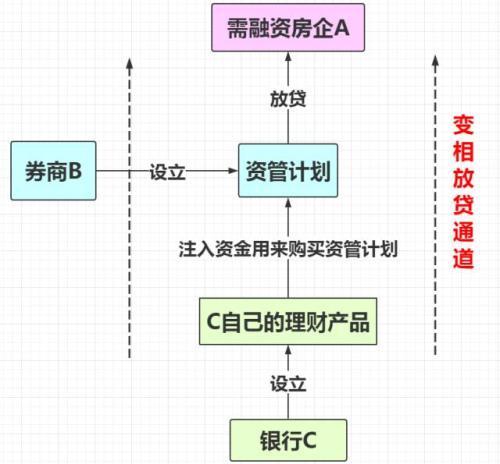

(1)房地产融资通道业务

房企A不符合各种银行信贷或者信托贷款的资质,但是它要融资去拿一块土地,就找到了银行C。但是银行C说你这个不够信贷标准,这样吧,我去找券商B就设立了一个资管产品,投资这个房开项目,设定回报率和期限。由我们银行理财产品来购买券商B的资管产品。于是,银行C的一笔资金,就这样绕过了监管,流入了房地产市场。 券商B的资管产品,事实上由银行C来把持,后者是实际监控者。B只提供了通道,收取费用。另外,该方式可以多层嵌套,目的在于实现银行自身监管套利,因为其自身信贷指标额度和对企业的信用级别要求,通过该方式,可以绕过监管。但如果甲出现了违约,这时候责任就比较模糊,券商乙的责任很难认定。而房企甲和银行丙之间并没有直接的合同。

(2)通道业务的问题频发

2016年12月20日,新沃基金管理有限公司管理的乾元2号特定客户资产管理计划受持有的信用债券违约及高杠杆操作相互叠加影响,发生大额质押回购到期无法偿付的情况。经证监会及时干预,风险因素得到有效化解,不过新沃基金因此不得不暂停公募基金产品注册申请6个月,董事长、总经理也收到了警示函。

2016年12月13日,国海证券发生债券风险事件,公司原员工张杨等人,以国海证券名义在外开展债券代持交易,未了结合约金额约200亿元,涉及金融机构20余家,给债券市场造成严重不良影响。经查实,证监会拟对国海证券采取暂停资产管理产品备案一年、暂停新开证券账户一年及暂不受理债券承销业务有关文件一年的行政监管措施。

(3)从严监管通道业务

5月19日的证监会召开的新闻发布会上,发言人张晓军表示,各证券基金管理机构从事资管业务要坚持资管业务本源,审慎勤勉履行管理人职责,不得存在让渡管理责任的通道业务,证监会将对经营混乱,合规失效、风险外溢的机构从严监管。房企通过通道业务融资的渠道收紧越发明显。一家中型信托公司人士称,今年2月份房地产信托通道同比收缩约20%。受此及春节因素影响,房地产集合信托规模下降。Wind数据显示,2017年1月份共发行房地产信托规模为69.64亿元,环比下降 40.45%。

在金融业去杠杆的大背景下,多部委出台政策限制“影子银行”的发展,规范和限制资管产品进行直接借贷、委托贷款或者明股实债等债权性投资。在房地产领域,中基协备案4号禁止私募资管产品通过明股实债、委托贷款等方式投资热点城市普通住宅项目。

3

REITs

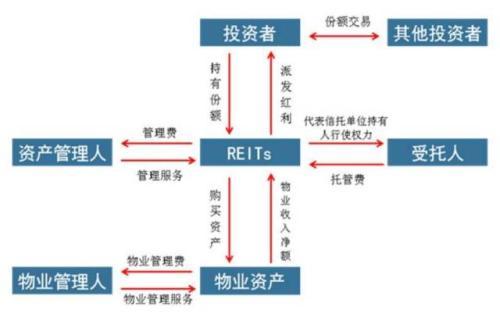

REITs(Real EstateInvestment Trusts)即房地产信托投资基金,是一种通过发行股份或受益凭证汇集资金,由专门的基金托管机构进行托管,并委托专门的投资机构进行房地产投资经营管理,将投资综合收益按比例分配给投资者的一种信托基金。房地产信托投资基金通过集中投资于可带来收入的房地产项目,例如购物中心、写字楼、酒店及服务式住宅,以租金收入和房地产升值为投资者提供定期收入。国内由于目前尚未推出严格意义上REITs的相关法律法规,目前在市场上发行的产品均是部分符合了国外成熟市场REITs的标准,因此称其为类REITs产品。而REITs最重要的一点在于,其是实际持有房地产项目的物业(一般对原始权益人设置一些回购条款,当REITs期限到期时,允许其以合理对价回购,从而做到投资基金的退出),从而获得可观的房地产租金收益,并且REITs是标准化可流通的金融产品,能够在证券交易所上市流通。

REITs具有门槛低、分红比例高、流动性强等优势,因而已成为中小投资者间接投资房地产的良好途径。此外,REITs与股票、债券市场的相关性较低,在投资组合中配置一部分不动产基金,可优化投资组合,有效分散单一投资证券市场的风险。在美国REITs体系中,多采用公司型,因为税负的原因,国内目前的操作模式主要是通过发行专项资产管理计划即契约型的方式。该方式也为证券提供了可在交易所转让的流动性。典型的REITs交易架构如下图:

但专项资产管理计划并不能直接收购物业公司股权,所以在此一般通过私募基金收购物业公司股权。以苏宁云创项目为例,其产品计划募资规模达44亿元,以苏宁11家门店为基础,中信金石设立私募投资基金,通过《私募投资基金股权转让协议》,收购苏宁云商持有的该11家门店的100%的股权。华夏资本再通过专项管理计划,购买物业资产的全部私募投资基金份额,从而间接持有物业资产。其结构如下图:

随着市场不断渐进发展,实践经验持续积累,我国在关于REITs的制度环境安排上将更加容易具有针对性,能够设计出符合国情的REITs政策法规。可以期待在合适的市场时点,我国的REITs的政策法规也将瓜熟蒂落,符合国情的标准化REITs产品也会顺利推出。

4

资产证券化

2016年10月,《国务院关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号)中提及:“按照‘真实出售、破产隔离’原则,积极开展以企业应收账款、租赁债权等财产权利和基础设施、商业物业等不动产财产或财产权益为基础资产的资产证券化业务。支持房地产企业通过发展房地产信托投资基金向轻资产经营模式转型。”

房地产资产证券化主要有两种模式,一种是商业房地产抵押贷款支持证券(Commercial Mortgage-Backed Securities,简称CMBS),另一种是商业地产抵押贷款支持票据(Commercial Mortgage-Backed Note,简称CMBN)。

解读CMBS

一般而言,CMBS系指以商业房地产为抵押,以相关商业房地产未来收入(如租金、物业费、商业管理费等)为主要偿债本息来源的资产支持证券产品。

交易结构

目前证券交易所发行的CMBS产品多采用信托贷款形式的双SPV结构,并以商业房地产抵押、商业房地产未来收入进行质押等作为信托贷款还款来源,以信托受益权作为基础资产设立资产支持专项计划。典型结构如下:

虽然支撑CMBS的现金流是底层物业资产未来收益产生的现金流,但底层物业的所有权、未来租金受益权等相关权益并不直接作为底层基础资产,而是以附属担保权益方式构成CMBS底层基础资产的一部分。房地产商仍然保留对底层物业资产的所有权。

现金流流向方式

与REITs对比

与REITs相比,CMBS的优势在于发行价格低、流动性强、对母公司无追索权、释放商业地产价值的同时保持资产控制权和未来增长潜力、以及资产负债表表外融资等。

与一般的ABS对比

区别于一般ABS,CMBS的存续期限较长(通常在十年以上),所以在CMBS的交易文件中通常会设置关于资产支持证券开放退出与回购的特殊安排。资产支持证券持有人或优先级资产支持证券持有人在规定的开放期内有全部或部分退出专项计划的权利。与之相对应,计划管理人在开放期之前,有调整票面利率的权利。

解读CMBN

CMBN是相对于CMBS的,其本质来源于ABN(Asset Backed Note),即资产支持票据(按照我国《票据法》规定,票据包括汇票、支票及本票。票据一般是指商业上由出票人签发,无条件约定自己或要求他人支付一定金额,可流通转让的有价证券,持有人具有一定权利的凭证。)

基础类型ABN

因为现在ABS比较火,很多都不了解资产支持票据。因此,笔者先简单介绍一下ABN。ABN指非金融企业向银行间市场发行的,由基础资产产生的现金流作为还款支持的,并约定在一定期限内还本付息的债务融资工具。我国资产支持票据起步较晚,到2012年才由银行间协会发布了《银行间债券市场非金融企业资产支持票据指引》,资产支持票据才正式亮相。ABN与ABS相比,ABN并未要求设立SPV,仅通过资金监管账户实现现金流的隔离,因此不能实现真实出售和风险隔离。但是,银行间协会在16年12月也开始发力,推出了《银行间债券市场非金融企业资产支持票据指引(修订稿)》,明确在交易结构中引入信托作为特定目的载体(SPV),让信托型ABN产品得以落地。ABN的交易结构如下图:

CMBN

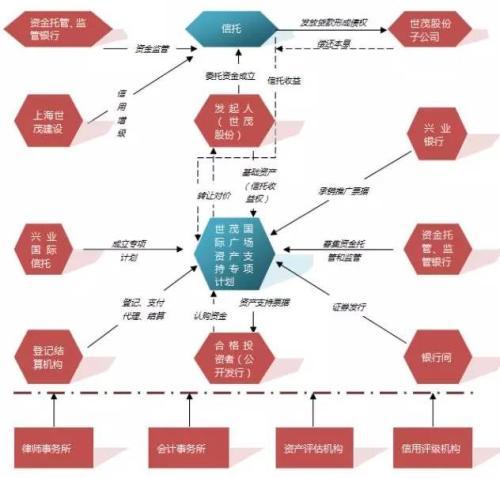

直到今年4月份,第一单商业地产抵押贷款支持票据(CMBN)正式落地,由兴业银行作为主承销商的“上海世茂国际广场有限公司2017年第一期资产支持票据”在银行间交易商协会成功注册,规模65亿元,为当前渴求资金的房企提供了想象空间,进一步拓展了房地产开发的融资渠道。

房地产企业融资选择资产证券化有诸多优势:

在银行间协会的推动下,首单CMBN——“上海世茂国际广场有限公司2017年第一期资产支持票据”的成功注册。其交易结构如下图:

与CMBS对比

CMBS与CMBN基本相似,主要区别在于CMBN的公募发行优势。

5

总结

通过对目前市场上的REITs、CMBS和CMBN产品的发行情况对比,笔者做了如下总结:

房地产 | 再用十年时间, 从黄金时代走向镀金时代

图解金融

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,