一、国内芯片产业强势崛起,汽车产业链“补芯铸魂”进行时

近年来,智能网联汽车快速发展,促使芯片需求量大增,然而由于疫情等因素,芯片供应链屡受冲击,“缺芯”已成为制约汽车产业发展的重要原因之一。

2022年9月份,美国两大芯片制造巨头英伟达和超威半导体被限制向中国出口GPU计算芯片A100、H100和MI250AI。谈及原因,GPU芯片对于训练人工智能系统至关重要,所以卡在此关键点上。

事实上,针对GPU芯片的断供警报至少已拉响三次。为此国产芯片企业保供替代的博弈赛已悄然打响。

尽管需求与冲突常在,但挑战与机遇亦并存。“缺芯”之下,国产芯片领域成了待挖掘的富矿。据天眼查数据显示,2022年上半年,我国新增芯片相关企业3.08万家。

未来在汽车芯片领域不可能只有一家寡头企业。我国正在积极推进芯片的发展,在信息安全方面,国产芯片有更大优势。同时,车企也会有本地供应链的需求,国内的芯片企业必然会快速发展并逐步实现赶超。

二、全部汽车A股上市公司供应链融资机遇

芯片,是半导体元件产品的统称,又称集成电路(IC, Integrated Circuit)。汽车芯片主要分为三大类:功能芯片(MCU,MicrocontrollerUnit)、功率半导体、传感器。功能芯片,主要是指处理器和控制器芯片。功率半导体,主要负责功率转换,多用于电源和接口。传感器,则主要用于各种雷达、安全气囊、胎压检测等。

资金融通顺畅对于核心制造企业以及上下游中小企业来说显得尤为重要。银联信为了分析汽车行业A股上市公司的供应链融资机遇,特别运用smartword的数据以及模型,旨在为拟融资的企业做出一定的融资机遇参考。

(一)行业获利能力稳定

全国汽车制造业2022年二季度的销售毛利率为14.19%,销售利润率为1.98%,销售净利率为1.05%。相比上年同期,销售毛利率、销售利润率与销售净利率均变化不大,说明行业的获利水平比较稳定,没有发生较大变化。

图表1:销售毛利率、销售利润率及销售净利率变化图

(二)核心利润呈现稳定态势

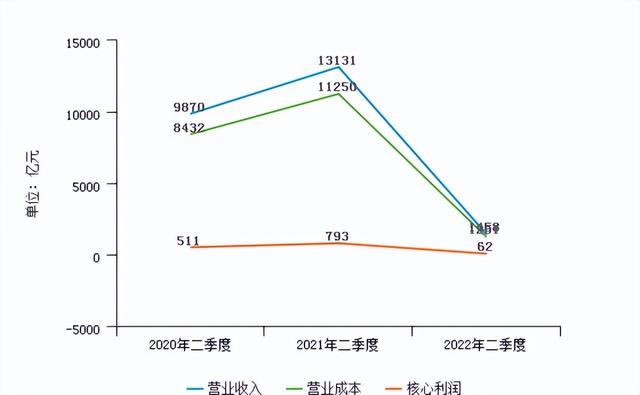

从主营业务收入和成本的变化情况来看,全国汽车制造业2022年二季度主营业务收入为1,457.90亿元,与2021年二季度的13,131.13亿元相比大幅度下降,下降了88.90%。2022年二季度主营业务成本为1,251.03亿元,与2021年二季度的11,250.10亿元相比大幅度下降,下降了88.88%。行业主营业务收入和主营业务成本同时下降,但收入的下降幅度略大于成本的下降幅度,主营业务收入与主营业务成本的协调性略有减弱。

总的来看,在主营业务收入大幅度下降的同时经营利润也大幅度下降,行业经营业务开展得很不理想,应查明原因。

图表2:营业收入、成本及利润趋势图

(三)成本费用利润率呈现稳定态势

全国汽车制造业2022年二季度成本费用利润率为2.07%,相较上年同期变化不大,同比变动-3.93%。影响成本费用利润率变动的因素是:2022年二季度利润总额为28.96亿元,增长率为-96.09%;2022年二季度成本费用总额为1,395.51亿元,增长率为-88.69%。行业利润总额大幅度减少的同时,成本费用总额大幅度减少,且利润总额的下降速度略快于成本费用总额的下降速度所导致的。说明行业的获利能力变化不大。

图表3:成本费用利润率变化趋势图

综上所述,销售毛利率、销售利润率与销售净利率均变化不大,核心利润呈现稳定态势以及成本费用总额呈现稳定态势,表明行业获利水平稳定。从我国产业现状来看,汽车智能化转型给整个上游全产业链带来了新的发展机会,从芯片到操作系统、到软件、到应用等一系列核心技术。

三、汽车行业供应链基本情况

汽车供应链的基本构成一般包括核心企业、上游供应商和下游经销商。由五大部分组成,包括汽车整车制造业、汽车零部件制造业、零部件制造相关工业、汽车服务贸易业和汽车产业支撑体系。其中以汽车整车制造业为核心,向上延伸汽车零部件制造业以及和零部件制造业相关的其他基础工业,向下延伸至服务贸易领域,包括汽车销售、维修、金融等服务;另外,在汽车产业链的每一个环节都有完善的支撑体系,包括法律法规标准体系、试验研究开发体系、认证检测体系等。从利润的构成来看,在成熟的国际化汽车市场中,一般零部件采购供应链约占20%,整车制造链约占20%,服务贸易(销售、物流、金融等)约占60%。

图表4:汽车行业供应链

核心企业在汽车行业供应链中,主要是指整车厂或集团母公司,拥有多个整车生产基地,具备年产数十万台整车产能,涵盖冲、焊、涂以及柴、汽油发动机先进制造工艺,建立自主研发体系,形成了自主研发的核心竞争力,在汽车行业中具有举足轻重的地位。汽车整车制造业一般指从事汽车总装及车身制造,包括冲压、焊装、油漆、总装四大工艺,其他则由专业零部件制造企业生产。对于汽车轮胎、橡胶塑料件、汽车玻璃、蓄电池等,习惯上称之为汽车相关工业。

上游供应商主要是指在汽车行业供应链中为核心企业提供汽车组装的零部件的供应商,常见的上游供应商有车身制造商、发动机制造商、座椅制造商、底盘制造商等。汽车零部件的种类和名目非常多,一般情况下,轿车的零部件总数会超过1万个。在一辆汽车的总成本中,零部件成本要占到70%~80%。从汽车零部件的使用材质、使用用途、结构功能和模块化供应等方面来看,大致可以分成以下几类:(1)按材质分类,可分为金属零部件和非金属零部件。一般而言,金属零部件所占比重约60%~70%,非金属零部件比重约占30%~40%,其中塑料零部件占比5%~10%。从发展趋势来看,金属零部件占比逐渐下降,塑料零部件占比逐渐上升。(2)按用途分类,可以分为汽车制造用零部件和汽车维修用零部件,从世界总的状况来看,两类零部件的大体比例为80:20。(3)按性质分类,可分为发动机系统零部件、驱动传动系统零部件、悬挂制动系统零部件、电气系统零部件和车身零部件及其他。(4)按零部件模块化供应的角度来看,汽车零部件可分为“模块-总成-组件-零部件”几个层次,在理论上一般依次称之为一级零部件供应商、二级零部件供应商和三级零部件供应商。

下游经销商在整个汽车行业供应链中,是指完成产品销售的渠道和体系,目前下游经销商主要有以下4种销售渠道,直销渠道、汽车4S店渠道、电子商务渠道以及其他渠道,负责汽车的销售、后期保养等,直接与终端消费者联系。

四、汽车芯片生产企业融资需求案例分析:全志科技

全志科技(AllwinnerTechnology)成立于2007年,是卓越的智能应用处理器SoC、高性能模拟器件和无线互联芯片设计厂商。总部位于中国珠海,在深圳、香港、西安、北京、上海等地设有研发中心或分支机构,2015年于深交所创业板上市,股票代码300458。

全志科技以客户为中心,凝聚卓越团队,坚持核心技术长期投入,在超高清视频编解码、高性能CPU/GPU/AI多核整合、先进工艺的高集成度、超低功耗、全栈集成平台等方面提供具有市场突出竞争力的系统解决方案和贴心服务,业务体系涵盖智能硬件、智慧家居、消费电子、高清媒体、智能视频、汽车电子、工业控制、互联互通、模拟产品等领域。

全志科技是汽车芯片行业的标杆企业,具有行业的代表性。研究全志科技的供应链融资需求对供应链上的合作伙伴具有借鉴意义,有助于提升整体供应链的竞争力。

(一)流动负债占比16.92%

2022年一季度珠海全志科技股份有限公司负债权益总额为352,826.75万元,其中:流动负债为59,701.33万元,占负债权益总额的16.92%;非流动负债为4,649.23万元,占负债权益总额的1.32%;所有者权益总额为288,476.19万元,占负债权益总额的81.76%。

图表5:负债及权益构成图

图表6:负债及权益变化表

(二)应付账款占比27.11%

2022年一季度,在公司负债结构中,流动负债为59,701.33万元,主要分布在短期借款,应付账款,其他应付款,应付职工薪酬环节,分别占公司负债总额的39.25%,27.11%,14.85%,4.97%;非流动负债为4,649.23万元,主要分布在递延所得税负债环节,分别占公司负债总额的5.21%。

公司债务主要源于流动负债。在公司流动负债结构中,短期借款比重较大,表明企业负债主要集中在流动负债中的融资环节。

图表7:负债构成图

图表8:负债构成表

此外,珠海全志科技股份有限公司有息负债占总负债的39.65%,其中短期有息负债占比39.65%,长期有息负债占比0.00%;其他负债占比60.35%。可以看出,公司债务融资资金主要来源于其他负债,其中应付账款占主要部分。

图表9:有息负债构成图

图表10:有息负债构成表

(三)其他应付款增速82.14%

2022年一季度珠海全志科技股份有限公司负债总额为64,350.56万元,较上年同期增长74.87%,主要是由于流动负债的增长引起的。

2022年一季度流动负债较上年同期增长76.78%,具体来看,使流动负债增加的项目包括:短期借款增加22,269.80万元,其他应付款增加4,310.16万元,应付职工薪酬增加737.40万元,应交税费增加273.34万元,一年内到期的非流动负债增加239.86万元,交易性金融负债增加15.98万元,共计增加27,846.55万元;使流动负债减少的项目包括:应付账款减少176.32万元,其他流动负债减少79.46万元,共计减少255.78万元。增加项与减少项相抵,使流动负债总额增加25,928.95万元。

2022年一季度非流动负债较上年同期增长53.60%,其中递延所得税负债增加1,582.07万元,共计增加1,582.07万元。

图表11:负债构成各项对比图

图表12:负债变化表

此外,珠海全志科技股份有限公司有息负债较上年同期增长754.08%,其中短期有息负债较上年同期增长754.08%,长期有息负债与上年同期保持一致,表明公司债务融资活动增加,有利于企业扩大生产经营,但筹资成本也随之增加,具有一定的财务风险;其他负债较上年同期增长14.86%。

图表13:有息负债构成各项对比图

图表14:有息负债变化表

综上所述,全志科技2022年一季度的流动负债占比16.92%,应付账款占比27.11%以及其他应付款增速82.14%。这表明全志科技2022年一季度很可能运用供应链金融产品进行融资,特别是应收类供应链金融产品。

五、汽车制造企业及其供应链合作伙伴融资建议

(一)汽车制造企业融资方案

通过对汽车行业供应链的分析,汽车集团作为核心企业,不仅大量占用了上下游企业的流动资金,并且并未为上下游的企业提供相应的融资模式和渠道,导致上下游企业面临较大的资金压力,影响了其正常生产经营,也影响了供应链的正常运转。因此,通过商业汇票在汽车行业供应链中的运用可以缓解中小企业融资难融资贵的问题。

供应链金融模式下的电子商票业务模式不但可以借助供、销端供应链条上真实的贸易背景,借助核心企业的信用传递,将资金有效注入处于相对弱势的上下游配套中小企业,解决中小企业融资难和供应链失衡的问题,而且可以有效防止资金流向“脱实向虚”,有效缓解中小企业小额银行承兑汇票贴现难、贴现贵、纠纷多的难题,真正让票据的发展起到服务实体经济的重要作用。

图表15:商业汇票在汽车行业供应链金融中的运用模式

(二)汽车上游供应商融资方案

供应商作为汽车集团良性运转不可或缺的一部分,供应商的融资难的问题也关系到未来汽车集团的发展。因此,供应商融资业务将称为汽车集团供应链重点发展方向。

商业汇票在供应商与整车厂之间贸易结算的方式主要有商票支付和票据池。商票保贴是指商业银行对整车厂签发的商票进行保贴来增强商票的流通性,商业银行首先确定核心企业的商票保贴额度、期限和利率,签订授信合同,再与供应商签订票据保贴业务合作协议,供应商持商票、相关资料申请贴现,商业银行对保贴业务资格、额度、期限、利率等进行审核授信。票据池融资业务是指商业银行将企业票据进行集中托管、鉴别、查询等一揽子服务,商业银行接受不同种类、不同期限、不同金额的票据分散入池,为企业提供票据信息管理、托管、贴现融资、大票换小票等服务。在汽车行业供应链中,一级供应商向二级供应商支付的票据往往都是大量小额的票据,因此如何避免小额票据贴现难、贴现贵的问题是上级供应商需要解决的问题。在票据池融资模式中,供应商将多张银行承兑汇票或者商业承兑汇票交给银行,承兑汇票查验入库,签订质押合同,商业银行按照入池额度,在锁定还款来源的前提下,给予供应商一定的授信额度,为供应商提供贴现融资,以票换票等票据服务,票据池内商业汇票到期前,经销商补入新的未到期票据,达到约定的票据额度,形成滚动入池,滚动质押。

(三)汽车下游经销商融资方案

处于汽车供应链下游的汽车经销商大多数为中小型企业,可抵押的资产少、经营风险高,存在融资难的问题。特别是一些畅销汽车库存量往往很少,汽车经销商相对汽车整车厂处在弱势,议价能力弱,购货资金需求量大,亟需获得融资。这给商业汇票的运用带来了良好的契机。

商业汇票在经销商与整车厂之间贸易结算往来主要有商票支付和银票支付两种方式。商票支付是指商业银行对汽车集团母公司授信后,经销商向汽车集团母公司申请承兑,经母公司承兑后,经销商向整车厂支付商票,整车厂向对集团母公司的商业银行贴现来获取资金。在这种模式下,整车厂通过控制汽车的合格证等相关证件来保证资金的安全,同时经销商的销售回款划拨商业银行指定账号避免出现道德风险。银票支付是指商业银行对汽车集团母公司授信后,经销商向商业银行申请银行承兑汇票,经销商开立的银行承兑汇票的总额度占整车厂在商业银行的授信的总额度,并且整车厂对该经销商的汽贸融资业务项下所对应的汽车无法售出的部分,承担回购责任,经销商向整车厂支付银票,整车厂将汽车和合格证移送至银行认可的第三方物流监管机构,并交付仓单给商业银行,经销商根据资金及汽车销售情况逐步向商业银行交付保证金,商业银行向第三方物流发出释放车、证指令,第三方物流将车、证运送至经销商处。

,