#现金为王的财务思维#

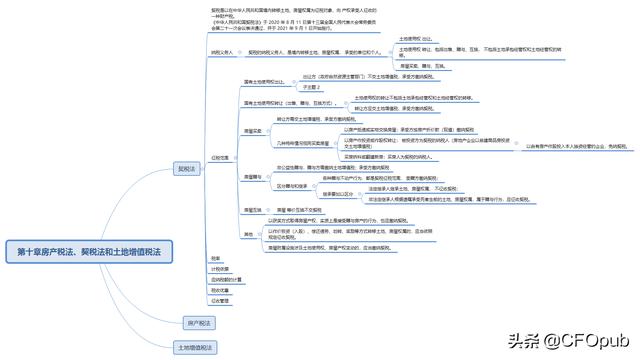

契税纳税义务人及征税范围

契税是以在中华人民共和国境内转移土地、房屋权属为征税对象,向 产权承受人征收的一种财产税。

《中华人民共和国契税法》于 2020 年 8 月 11 日第十三届全国人民代表大会常务委员会第二十一次会议表决通过,并于 2021 年 9 月 1 日开始施行

一、纳税义务人

契税的纳税义务人,是境内转移土地、房屋权属, 承受的单位和个人。

转移土地、房屋权属,是指下列行为:

1.土地使用权 出让。

2.土地使用权 转让,包括出售、赠与、互换, 不包括土地承包经营权和土地经营权的转移。

3. 房屋买卖、赠与、互换。

二、征税范围:

(一)国有土地使用权出让。

出让方(政府自然资源主管部门)不交土地增值税,承受方缴纳契税。

(二)国有土地使用权转让(出售、赠与、互换方式)。

土地使用权的转让不包括土地承包经营权和土地经营权的转移。

转让方应交土地增值税,承受方缴纳契税。

(三)房屋买卖

转让方需交土地增值税,承受方缴纳契税。几种特殊情况视同买卖房屋:

1.以房产抵债或实物交换房屋:承受方按房产折价款(现值)缴纳契税

2.以房产作投资或作股权转让: 被投资方为契税的纳税人(房地产企业以自建商品房投资交土地增值税)

以自有房产作股投入本人独资经营的企业,免纳契税。

3.买房拆料或翻建新房:买房人为契税的纳税人。

(四)房屋赠与

非公益性赠与,赠与方需缴纳土地增值税;承受方缴纳契税

区分赠与和继承:

1.各种赠与不动产行为,都是契税征税范围, 受赠方缴纳契税

2.继承要加以区分:

(1) 法定继承人继承土地、房屋权属, 不征收契税;

(2)非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。

(五)房屋互换

房屋 等价互换不交契税;

(六)其他:

1.以获奖方式取得房屋产权,实质上是接受赠与房产的行为,也应缴纳契税。

2.以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照规定征收契税。

3.房屋附属设施涉及土地使用权、房屋产权变动的,应当缴纳契税。

充实自己,才能望得更远。

下列房产转让的情形中,产权承受方免予缴纳契税的是( )。

A.将房产赠与非法定继承人

B.以获奖方式承受土地、房屋权属

C.以自有房产投资入股本人独资经营的企业

D.以偿还债务方式承受土地、房屋权属

『正确答案』C

『答案解析』选项 A、B、D,应当缴纳契税。

更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!

,