本周原油端暴跌崩盘,聚酯原料跟随下降,一片“绿油油”。拖累了涤丝价格,6月23日涤纶长丝集体大幅下跌,下跌400-600元/吨不等。同时下游终究还是进入了行业淡季,接单气氛明显没有月初那么活跃。

目前多数工厂反馈成交量多为散单为主,仅少量秋季新单下达。成本端高位运行下,纺服行业资金链压力显著,工厂的生产积极性也受到打击。

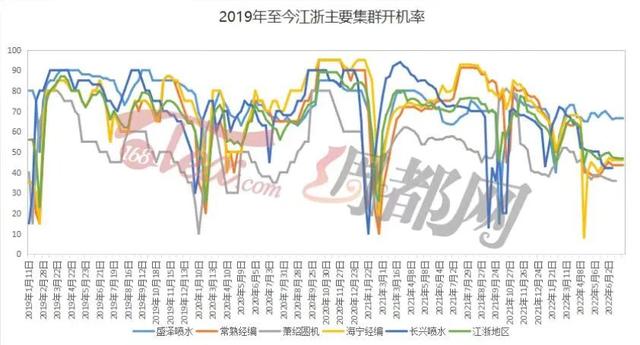

工厂生产积极性弱,开机率偏低

一家拥有80台织机,生产户外面料的工厂,他们的开机率在80%,对于小型企业来说,这样的生产率委实不高。

但规模较大的企业开机率也同样不高,一家拥有1000台织机的工厂的开机率也仅在60%。

目前,能够保持100%机器全开的工厂并不多,多数都有降开工的操作。但对于一些规模不大,接单较好的工厂来说,依旧保持机器全开的状态。就如拥有152台织机生产四面弹和TR面料的工厂,他们就马力全开在生产。

淡季氛围浓厚,单量下滑

从贸易商接单情况来看,多数企业感觉到了淡季的深入,订单逐渐在减少。当然,也有企业依旧保持较好的接单氛围。

出口欧美地区的贸易商徐总说道:“现在接单情况不好,没什么订单。贸易做的比较杂,坯布产品固定,所以没有哪个走货突出的。目前接单情况较之前不好,淡季提前了,5月底已经开始淡季了。”

主营羽绒服面料的胡总也表示:“接单情况开始下降了,尼丝纺前段时间走货较多,单子比月初少了,市场确实变淡了。”

“现在接单还算可观,订单可维持至8月底。目前格子系列走货比较多,现在跟月初差不多。”出口欧美的贸易商沈总说道。

国内方面,6.18电商节销量不及预期,未出现往年返单火爆情况,多数电商仍处于观望阶段,也未有返单的情况。外贸方面,仅部分秋冬类服装订单及部分提前备货外贸家纺类订单刚需下达,且订单较去年相比缩量近一半。目前大多为打样,实质性大单下达迹象不明显。

企业利润明显下滑

与往年不同的是今年上半年的传统旺季和618购物节都没有很好的带动市场氛围,整个市场仍处于比较冷清的状态。而坯布价格在高库存的压力下时有优惠促销,其他成本也在国内疫情和全球通货膨胀的影响下升高,导致企业的利润下滑。

胡总表示,虽然涤丝价格下降了,但是利润还是明显下滑,目前企业利润在10%-20%左右。

徐总则说道:“今年其实坯布平均价格和去年差不多,但客户压价力度加大,并且同行间抢单明显,所以贸易利润较去年同期下降3%。”

行业资金链压力大,账期延长

在整个行业不景气的情况下,工厂坯布库存持续增高,多数库存已达一个月左右。部分织造工厂提前冬季保暖面料订单下达,透支行情,行业资金链压力显著。这也使得今年的应收款更难要了,账期延长了。

“应收款现在大概收回20%-30%,今年应收款不多,账期有所延长,主要是现在外贸客户要等服装做完才会把尾款打过来。”贸易商沈总说道。

贸易商徐总目前还在收去年的款,慢慢回笼。他还表示今年的应收款也多的,因为坯布欠款周期延长至少1个月,贸易都是月结,固定的。

前期原料大幅走高下,坯布价格方面微幅上行,然好景不长,原料涤丝近期价格优惠放量,坯布价格随之恢复至前期水平。而接单方面,也明显的出现疲软,企业感觉到淡季来临。然每年的6月都是传统淡季,企业也习以为常,熬过了淡季,行情终究会有所恢复。

对于后市,企业认为疫情因素还是十分关键的。多数企业都一致认为,今年影响行情变化的主要因素是高价的原料和疫情。由于疫情,物流方面出现很大的阻碍,成品无法出口,外贸需求降低,订单数量减少,但是现在疫情明显感受到有好转,对下半年的行情仍有期待。

,