近一年多以来,金融去杠杆这个词很热,因为现在正处于去杠杆周期中,那么金融杠杆到底是怎么产生的?为什么要去杠杆?怎么才能去杠杆?我们今天就把这个话题谈透。

一 什么是金融杠杆?

什么是杠杆?

“给我一个支点,我能撬起地球”,说的是杠杆,用老虎钳把一个铁丝夹断,也是利用杠杆原理工作。

在金融领域原理也一样,用较小的力量撬动你原本撬不动的东西,首付30%买房其实就是用3倍多的金融杠杆买了你一次性买不起的房子。

杠杆的价值在于能加速,用的好能加速你的财富累积,比如在房价比较低的时候,你多从银行贷款买房,买个十套八套,肯定比你辛苦工作10年赚的多的多,让钱帮你生钱。

但用的不好,也会让你加速破产,你一旦流动资金断裂,那么会被银行把房子都收回去,资产全部变成了负债。

设想一下,假设你买的房子100平方,2万一平方就是200万,当你首付30%买房的时候,你付了60万,实际上你是借了银行70%的钱,也就是140万,是首付的2倍多。如果你的主要资产就是这套房子,那么你的负债率是多少呢?140万÷200万=70%。

这140万的负债分摊到20年,每个月5800元,加上利息每个月也需要5500元,每个月就是11300元,对于绝大部分的居民来说是非常大的负担。因为中国一线城市居民的平均月收入也就是9000多,这意味着家庭必须是二个人以上工作,其中一个人的工资全部还房贷还不够,这意味着他们必须压缩其他方面的开支,消费支出必然大幅度下降,同时还意味着只要有一个人失业,马上就是债务违约。

这道出了中国为什么消费拉动GDP增长如此困难的内因,也道出来大部分年轻夫妇不愿意生二胎的原因。

而这还不是严酷的事实:

1 中国大部分城市的平均月收入达不到9000以上,很多家庭也只有一个人工作,一个在家带孩子,这种收入模式肯定不能同时养家和养房子。

2 大部分二线城市的房价已经超过2万,这意味这他们的月供超过了上面的压力。

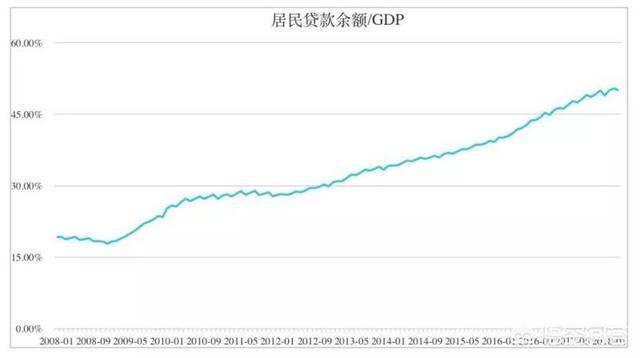

3 中国居民的整体负债率在2017年快速上升,居民消费贷款一年就增长了38%,大部分是住房贷款。居民负债占GDP的比例从10年前的18%一路飙升到去年的50%以上,这是平均数,其实大部分的负债是一二线城市的居民家庭承担,所以一二线城市居民的实际的负债率远超过50%。

对比一下,美国居民的负债率从20%增长到50%花了40年时间,而我们只用了10年不到。

因为居民负债率的大幅度上升,导致社会的整体负债率上升,包括居民,非金融企业的杠杆率达到了242.1%,比2016年上升了2.3%。

这个负债比例是什么概念?上面居民家庭70%的负债就把人压得喘不过气来,可想而知242%是什么压力。在这个情况下企业就是不断的借新债还旧债,而且还只能还利息,所以为了防止系统性金融风险,从去年开始金融去杠杆,严防资金流向楼市。

三 银行的钱从哪里来的?

中国居民,企业的负债主要是欠银行的钱,那银行的钱从哪里来的呢?

表面看是老百姓的存款,但最终的根源来自央行,因为只有央行才能决定社会总的货币供应量。

衡量货币发行量的是M2,也就是广义货币,一般情况下,货币的发行量和GDP的增长量是一致的,GDP代表在社会总财富的增长,而货币量发行必须匹配财富增长,否则整个社会资金紧缩,但也不能大幅度的超过GDP的增长,否则就会引起物价上涨,通货膨胀。

到2017年M2余额为167.6万亿元,过去10年M2平均年增速为20%,高出GDP增速一倍,从全球看,中国的新增M2货币供应量是全球最高的。

我们来还原一下货币的流动:

央行执行宽松货币政策,大量发行货币,然后通过商业银行贷给企业,居民家庭,这些钱成为了银行的资产,也是企业和居民家庭的负债(也可以看成资产,资产和负债是一个硬币的二面),这些钱干什么去了?对企业来说变成商品,增加了社会商品的总供应量,对居民来说变成了消费和投资,他们共同推动了GDP的增长。

而中国人因为特别喜欢买房子,所以这些钱大部分都变成流向了楼市,推动了房子价格一路上涨,因为房子涨价,居民感觉自己有钱了,于是到银行贷更多的钱,更多的消费和投资,过程不断强化,负债率不断升高。

所谓去杠杆,就是企业和居民借了很多的钱,欠了很多债,负债率过高,如果大面积还不起,那么会形成系统性的金融风险,所以必须要把危险掐死在萌芽状态。

四 如何去杠杆

第一,降低货币的发行速度,

不再发行大量货币,到2017年月末,广义货币的增速终于降到了8.2%,这是十年来第一次降到了个位数。货币发行量减少,就像大河里没有水了,小河必定也会干涸。

第二,信贷紧缩,也就是不再轻易放贷了,减少放贷总量,那么居民和企业的负债率只会下降,而不会上升,这就会从整体上降低风险。

第三,提高利率,银行的利息提高了,意味着人们更愿意存款,企业和居民贷款成本也更高了,对银行来说就是回流资金,银行的风险会降下来。

第四,把放出去的钱收回来。

在这个过程中有很多的企业和居民家庭没有钱还会遇到很大的困难,怎么办呢?

对于企业来说:

1 兼并重组,也就是把困难企业卖给有钱的企业,或者剥离不良资产。

2 债转股,把债务转变成为股份,现在也正在鼓励这件事情

3 减少刚性兑付,意思就是还不了的债务,就直接变成烂账,不要还了,也叫做债务减免。

但对于居民家庭来说,如果没有钱还,上面这些手段是都不适用,最合适的是把资产(房子)低价给债务人(银行),因为个人贷款是无限责任,所以除非破产,但中国没有破产法,所以其实就是一辈子的责任。

,