李悝在魏国变法成功后的百年之中,韩燕赵楚齐等大国也都陆续开始变法。这里面有变法成功的,比如邹忌在齐国的改革,也有不太成功的,比如吴起和屈原相继在楚国的变法。

吴起是战国时卫国人,先后在鲁国、魏国和楚国做官。他在魏国担任大将时,率军南征北讨,为“魏国”扩张疆域竟达千里,与各诸侯大战了76次,无一败绩。他的《吴子兵法》与《孙子兵法》媲美,合称《孙吴兵法》。

政治上,他被当时的楚悼王任命为令尹(相当于宰相),在楚国进行变法,国家势力迅速增长,一度打败魏国,但楚悼王去世后迅即被受到变法打击的旧贵族杀害,变法失败。但他变法的思想和理念,却间接影响了秦国的商鞅变法。

其后屈原在楚怀王时期担任楚国宰相的助手时,也着手改革,但楚怀王听信旧官僚的谗言,流放屈原在外多年,他也是在这个时期写下了著名的《离骚》《天问》等经典诗篇。

最后楚怀王内谗外欺,客死秦国。在楚国郢都被秦军攻破后,屈原五月五日自沉于汨罗江,以身殉国,后来端午节就成为纪念这位伟大爱国诗人的重要传统节日。

其实,屈原姓芈,氏屈,与楚国国君同姓同宗,这可能是一些芈月传的爱好者不大知晓的吧。

但是,商鞅在秦国的变法却取得了成功。商鞅,战国时期卫国人,名鞅,姓公孙,因被秦孝公封商於,号“商君”,遂称“商鞅”。商鞅辅佐秦孝公积极实行变法,为以后秦灭六国奠定了坚实的基础。但变法也得罪了当时的王公贵族,在秦孝公死后,被迫谋反后被杀害,其尸身被车裂。

商君虽然死了,但是反映其思想的变法和法律并没有改变,秦国也依次继续走向大国之路,直到灭六国而统一。商鞅的法治和变法思想在他的《商君书》、《秦律》里一直延续,其中还隐含着许多有关审计的思想,成为现在研究审计史的学者们研究的重要文献。

秦律包括很多,如《效律》《仓律》等,其中《效律》是核验物资财产和审查会计账目的律法,可以说是一部专门的财经法纪处罚律法。它要求对度量衡、库存、粮食和其他财产以及簿籍账目均要进行审核,以防范各官吏营私舞弊,并保障会计核算和审计监督的准确性。

比如,其中规定,物资财产如有多超或短缺情况,均应估价,按其中价值最高的论罪。如果财产物资、会计账目出了问题,官府负责管理财物和会计的官吏都应上缴多超的财物,共同赔偿不足之数。这些律法的颁布施行为开展上计创造了有利条件。

商鞅的很多审计思想还隐含在他为主要作者的《商君书》中。比如,他在书中写道,“权而索利”生“虱害”——追逐名利富贵,是人之本性。在行使国家权力的官吏中,势必产生“虱害”,因此要加强对官吏的监督考察。

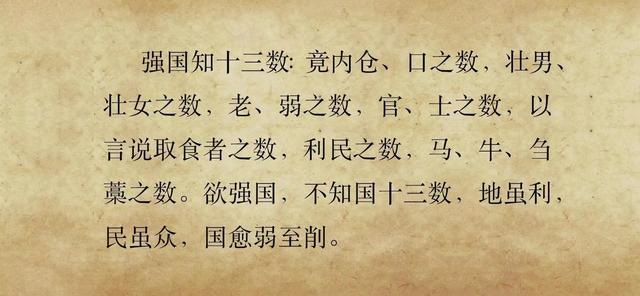

又比如,书中认为,“别其势,难其道”——治国要设立辅佐人员和监察人员,目的是禁止人们追求私利。但是辅佐人员和监察人员也有私利。因此必须划分官吏的权力,使其相互制约。在《商君书 去强篇》中,商鞅还要求“强国知十三数:比如,境内仓口之数;壮男壮女之数;...欲强国,不知国十三数,地虽利,民虽众,国欲弱至削”。

这些思想和颁布的律法都进一步完善了秦国的上计制度,也使得其郡守县令等官员上计的范围和内容更为广泛。而上计中对钱粮收支、垦田、人口的审查和实物的核验,都属于现代审计监督的范围。

实际上在各国变法的过程中,上计制度都不同程度得到了完善并相互借鉴。通过加强对各级官吏的全面考核监督强化了中央集权和对地方郡县的控制,为各国经济政治发展作出了贡献,并在秦统一六国后的秦汉王朝得到了进一步发展,

好了,这期就到这,下集更精彩哟。

文字:杨明月

拍摄/剪辑:欧立坤

播讲:刘文昕

,