IT之家 1 月 26 日消息,希捷科技控股有限公司今日公布了截至 2022 年 12 月 30 日的 2023 财年第二财季报告,营收和非 GAAP 每股收益略高于预期。

希捷 2023 财年 Q2 营收达 18.87 亿美元(当前约 127.94 亿元人民币),相比 2022 财年 Q2 的 31.16 亿美元大幅降低,毛利率也从 30.4% 下降到 13%。净亏损达到了 3300 万美元(当前约 2.24 亿元人民币),同比由盈转亏。

2023 财年第二财季,希捷产生了 2.51 亿美元的运营现金流和 1.72 亿美元的自由现金流,并支付了 1.45 亿美元的现金股息。公司减少了 2.2 亿美元的债务,第二财季结束时总债务为 60 亿美元,现金和现金等价物为 7.7 亿美元。截至本季度末,已发行和流通的普通股为 2.06 亿股。

希捷首席执行官 Dave Mosley 表示:“我们正在执行行业领先的产品路线图,这将使我们在市场最终复苏时处于有利地位。预计将在 6 月推出基于 30 TB 以上 HAMR 的产品系列,每个磁盘密度将达到 3 TB 以上。”

IT之家了解到,希捷预计 2023 财年第三财季收入 2 亿美元(当前约 13.56 亿元人民币),上下浮动 0.150 亿美元。预计非 GAAP 摊薄每股收益为 0.25 美元,上下浮动 0.20 美元。

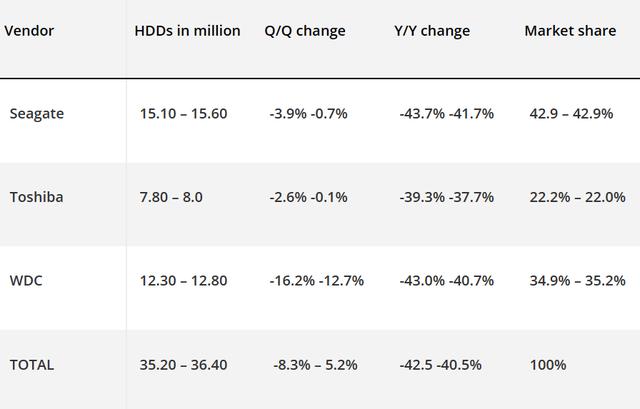

根据 Trendfocus 的一份新报告,2022 年 HDD 机械硬盘出货量几乎减半,所有厂商的出货量都大幅下降,希捷和西部数据的出货量也几乎减半。