要说王石时代的万科与郁亮时代的万科,最大的不同就是,前者是傲视群雄,后者已沦为群雄之一。

如今,行业不再唯万科马首是瞻;资本市场万科不再是地产股板块最靓的仔;消费市场品牌光环褪却,不再是买房者的优先选项;

不过,万科人骨子里仍保持着王石时代的孤傲,并以布道者的姿态对行业指指点点,争议和质疑也就在所难免。

◎ 文 / 村长

“缩表出清”、“背水一战”、“要么死,要么活”、“黑铁时代”、“节衣缩食战时氛围”、“给不了更多钱”……

上周五晚些时候,郁亮在万科2022年会上的讲话开始在媒体间流传,虽然具体事情发生在一个月前,但过于直白的措辞,还是让讲话内容在网上引起了热议。

就像之前的“下半场”、“白银时代”、“活下去”、“管理红利”一样,郁亮再次化身行业布道者,不仅对行业作出了更加悲观的预判,还造起新词(比如黑铁时代),并号召员工做好降薪乃至被裁准备。

好巧不巧的是,周一万科股价及地产股板块大跌。有人戏称,可能是郁亮过于悲观的讲话把地产股吓崩了。

不过,从很多留言评论来看,郁亮的这次讲话似乎翻车了,认同者不少,但不买账的也大有人在。

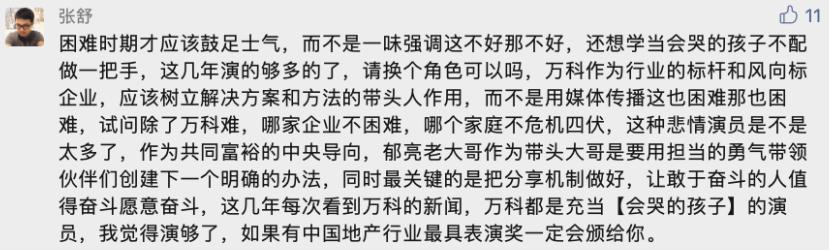

一些有代表性的评论,我选了几条出来,大家姑且看看;

这些犀利的评论有些带着情绪,有失偏颇,有些还是说到了点儿上的,值得万科管理层去深思。

做地产行业及万科的长期观察者,我也仔细阅读了郁亮的讲话全文,也看了很多网上的大量分析文章,及大量正面和负面的评论,也注意到了一些网友、投资者的情绪和反应。

下面就从一个旁观者的视角,说说我的几点看法。

01

就讲话内容本身而言,郁亮虽然用词很重,给人一种形势很严峻的感觉,但说的基本都是事实,当前形势确实不容乐观,并没有满嘴跑火车。

据克而瑞数据,1月份百城、春节40城的成交同比都锐减了超40%,春节三四线返乡置业也出现了 “爽约”,预计2月份楼市仍不乐观,购房者观望情绪依然浓重。

克而瑞数据显示,从企业端来看,除极少数房企外,大部分主流房企的合同销售额都出现了大幅下滑,见下图。

不过,在TOP10房企阵营,万科降幅是最大的,为-53.1%;碧桂园为-11.1%;保利为-34.3%、融创为-21%、中海为-42.6%、招商蛇口为-38.5%、华润为-38%、龙湖为-44.9%。

克而瑞也认为,2月份乃至一季度,整个行业下行筑底过程仍然会延续。市场观望情绪依然浓重,预期没有明显的转变,信心的稳定和恢复可能还需要3-6个月的传导。

从一个方面说,作为万科的一把手,郁亮也理应向员工尤其是中高层清晰阐述自己对行业和企业发展的思考判断,并打足提前量。

02

郁亮接任万科掌门的这些年,万科虽然少了不少王石时代的光环,但万科的行业地位基本是守住了的,算是一个及格的“守成之君”。

所以对郁亮治理下的全盘否定的论调,显然既不客观,也不公允。

但万科的问题,该说还是要说的,该批评还是要批评的。

03

在舆论造势上,叫得响、阵仗大,是符合万科的传统的,因此也会偶尔吓吓人。

上一次的“活下去”如此,这一次的“黑铁时代”亦是如此。

作为行业带头大哥级别的存在,万科和郁亮是可以搅动市场情绪的,比如这一次的股市大跌。

在行业信心危如累卵之际,是否有必要将这样未经脱敏、充满悲观消极的内部讲话,公之于众,其实是很值得探讨的。

04

从一些评论来看,万科在把内部折腾外卷化。

比如,万科每年都会造词,每年都有新口号年年都有重大战略,什么“起立坐下”、“大区变革”等等,每次似乎都是地动山摇,但每次成效又谈不上显著。

能折腾是好事,但不停的折腾,乃至瞎折腾,其背后折射的就是万科战略、机制、文化的积弊了。

05

作为自带光环的行业大哥,万科搞啥,下面总会有一堆小弟们有样学样,结果不少房企都跟进了沟里。

比如快周转最初是万科搞起来的,这本身并没有错,但后来被行业其它人发扬光大并极端化后,那些靠加强版“快周转”崛起的房企,一个比一个惨;

长租公寓也是,典型如名噪一时的“万村计划”,看万科搞,其他房企也纷纷跟进,但现在,除了龙湖等少数房企,长租公寓业务已成房企们的鸡肋业务。

06

从业绩上看,郁亮时代的万科,表现虽及格,但还称不上出色,尤其是同梯队房企相比。

2021年全口径销售额负增长的巨头有4家,恒大、绿地、万科、碧桂园,降幅分别为-37.5%、-18.6%、-11.5%、-3.8%。

恒大主要是受下半年暴雷事件拖累,但基本面还不错的万科,也录的两位数的降幅,有点儿差强人意了。

从行情形势较为严峻的下半年来看,TOP10中,下半年/全年业绩比第二低就是万科,为42.8%。

若剔除恒大,单就稳健性和基本面尚好的巨头而言,万科可以说是2021年下半年相对表现最差的。

由此可见,万科的销售反脆弱能力相对一般。

从赚钱能力上看,万科又比过中海等房企。

由于2021年的年报还未出来,我们就拿19/20两年的数据看。

2019年,万科净利润率15%,同期保利为17.2%,中海为26.1%;2020年,万科净利润率14.1%,同期保利为16.47%,中海为25.7%;两年均不及中海保利。

成本控制能力也比不过后两家。2019年,万科三费率为7%,同期保利为5.7%,中海为3.7%。

07

虽然够稳健,但并没有大家想象的那么稳如泰山,横向比还是差了点意思。

据中国房地产数据研究院发布的《2021年年末上市房企“三道红线”踩线情况及各房企金融稳定评级》显示。

万科剔除预售款的资产负债率、净负债率、现金短债比,分别为69.69%、20.21%、2.22,三线全绿,且为钻石级。

保利分别为66.24%、58.9%、2.6;中海分别为53.35%、28.72%、3.08;龙湖分别为68.28%、46.02%、5.46。三家也同为钻石级。

可见,除了难度最小的净负债率外,另外两大指标,均被中海、保利、龙湖压一头。

08

多元战略(创新业务)虽做得很热闹,涉足赛道也不少,但都没有特别出彩,对企业的加分意义,明显不如龙湖、华润等房企,这在股价走势上体现的尤为明显。

资本是最聪明的,在最近几个月的地产股反弹中,保利、金地、招商蛇口气势如虹。

华润、龙湖、中海也大幅反弹,华润置地甚至创出了历史新高。

但万科的股价却一直趴在地板上。其中原因,懂行的都懂。

下面是三家房企股价在港股的走势图,大家可以感受哈!

在估值上,万科与龙湖、华润比也有着明显差距。

龙湖的动态市盈率(PE)为10.54;华润置地的动态市盈率(PE)为7.08;万科企业的动态市盈率(PE)只有4.95,不到龙湖一半,相当于华润的69%。

资本的眼睛是雪亮的!估值差的背后是一家企业的价值差。

09

郁亮时代的万科已不是曾经的万科,这不仅体现在王石时代光环的消失,也体现在人文情怀的淡化,产品品质和服务口碑的下滑。

换言之,王石时代的万科是俯视群雄、独占鳌头,郁亮时代的万科,已沦为群雄之一。

但万科人的心态并没有调整过来,仍保留着王时代的那种孤傲,明明吃的是地产行业的饭,骨子里似乎又瞧不上这个行业,总爱把这个行业分成万科及其他。

同时又喜欢扮演布道者,对行业指指点点。比如“黑铁时代”一说,虽然成功引爆了舆论,但实话实话。

建业董事长胡葆森表示:对优秀的企业来说目前至少还在白银时代,但对很多已经躺平的企业来说,黑铁时代都不是了。

10

有一说一,“黑铁时代”的说法确有以偏概全之嫌,准确的说:

从时间线上,“黑铁时代”只适用于当前严峻局面。

如今,由泰禾、华夏幸福、恒大开启的债务危机,已全面演化为全行业的信用危机,以及销售全面下滑的信心危机。

每家房企不仅面临盈利困难的局面,还要放弃幻想,为了生存,做好破釜沉舟、背水一战的心理准备。

但就中长期而言,地产行业大分化的局面,将会继续下去,“管理红利”的大逻辑依然成立。

从行业面来看,在凭本事吃饭的大分化逻辑下,黑铁时代更多属于那些普通和躺平的房企。

那么,哪些属于优秀企业呢?

我认为大致分为三类,

一类是中海、保利、招商蛇口、华润等顶级央企地产。

二类是已完成全国化布局的头部民营房企,比如龙湖。

三类是在区域深耕上颇有建树、闷声发财的中小型房企,典型如杭州的滨江、深圳的鸿荣源等房企。

免责声明:

文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资或具体买房建议,楼市头条不对因使用本文章所采取的任何行动承担任何责任!

,