2022年上半年,虽然上海、北京、成都等多个核心城市遭遇疫情袭击,但连锁咖啡赛道头部品牌整体规模仍在高速扩张,已然站在了风口之上,势不可挡。

据GeoQ Data品牌数据显示,2022年1-6月,瑞幸、星巴克、Manner、幸运咖、M stand等15家具有代表性的连锁咖啡品牌,整体扩店数量约2750家,关店数量则约为540家,连锁咖啡赛道规模快速增长。

从各个连锁咖啡品牌的开闭店对比来看,9家咖啡品牌开店数大于闭店数,3家咖啡品牌则相反,其中瑞幸咖啡净开店数最高,约为1165家。

从今年1-6月各个连锁咖啡品牌的扩店数量来看,排名前五的分别为瑞幸咖啡、幸运咖、Manner咖啡、挪瓦咖啡、星巴克。其中瑞幸咖啡扩店数量“断层”领先,约1355家;同时其门店总数也突破7000家,超过星巴克位列第一。

瑞幸、挪瓦、Manner咖啡,均为“快咖啡”模式,主要售卖外带咖啡,主力店铺面积较小,开店成本相对较低。

同时,瑞幸、挪瓦均采用直营 加盟的方式拓店,这也提升了这两个品牌上半年的扩店速度。而Manner采用直营发展模式,扩店速度则相对慢些。

数据来源:GeoQ Data 品牌数据

幸运咖主攻下沉市场,进行差异化竞争。其采用直营 加盟的方式扩张,1-6月扩店377家,目前门店已突破1000家,整体扩张速度较快。

幸运咖各省分布及门店数量 数据、图源:GeoQ Ana

相比几个新兴的连锁咖啡品牌,老大哥“星巴克”的扩张稍显疲软。当然,以咖啡 空间场景为主要运营模式的星巴克也无需和瑞幸拼扩张速度。

如何持续抓住高收入人群和城市新贵的口味和品味,在激烈竞争下,保障利润和客单价更为重要。

数据、图源:GeoQ Ana 品牌分析扩展模块

对比几个扩店较快的咖啡品牌门店分布,星巴克一线城市的门店超过了瑞幸,瑞幸则在新一线、二线城市的门店多于星巴克,在三、四线城市也有不少门店,几乎已覆盖所有层级的城市。

Manner咖啡主要扎堆在一线城市。而幸运咖的门店集中在三、四线城市。

对于幸运咖而言,下沉市场还存在不少可挖掘的增量。据了解,幸运咖四线城市覆盖率不到40%。

数据、图源:GeoQ Ana 品牌分析扩展模块

从连锁咖啡的城市覆盖广度来看,瑞幸和星巴克覆盖城市均超过230座,幸运咖门店虽然刚超过1000,但也覆盖了196座城市。而Manner超400家门店只覆盖了9座城市,上海的门店占比达到了70%。

很明显,幸运咖采取跳跃式扩张模式,快速占领市场;而Manner则采取渗透式的扩张模式,单点突破,品控优先。(扩展阅读:连锁品牌发展必经之路:2大扩张战略 4大扩店方法)

数据、图源:GeoQ Ana 品牌分析扩展模块

从各个品牌门店周边1km住宅小区、写字楼、购物中心的平均分布数来看。

Manner的门店周边住宅小区、写字楼较多,这也与其门店布局在一线城市有关。

其次是星巴克,在选址上更倾向于占据住宅区、写字楼密集的繁华地段。Manner和星巴克门店周边1km购物中心的数量相差不大。

数据、图源:GeoQ Ana 品牌分析扩展模块

总结开店数据,连锁咖啡品牌中,今年上半年由“快咖啡”领衔扩店。而星巴克、Mstand等以咖啡 空间场景为发展模式的“慢咖啡”扩张相对缓慢。

而在扩张战略层面,瑞幸高线城市和低线城市“两手抓”,在高线城市抢份额,在三、四线城市“教育市场”;

Manner和挪瓦今年上半年开店均超250家,扩张势头也不小。

幸运咖专注于下沉市场,直营 加盟模式快速扩店抢市场;

星巴克、Mstand则仍以场景打造为主,实现稳健扩张。

COSTA半年关店175家,或将迎来全面转型?

数据来源:GeoQ Data 品牌数据

从今年上半年,连锁咖啡品牌闭店数来看,瑞幸和COSTA分列一、二位,与后面品牌闭店数差距较大。

瑞幸上半年关闭的门店主要分布在东南沿海的浙江省、江苏省、广东省以及上海,内陆四川省关店相对较多。

而具象到城市来看,上海、杭州、成都等门店相对较多的城市,关店数量也较多。这在品牌快速扩张阶段,属正常现象。

瑞幸咖啡上半年闭店分布 数据来源:GeoQ Data 品牌数据

COSTA关闭的175家门店主要集中在华北地区,其中北京就占了105家。GeoQ Data 品牌数据显示,目前COSTA在全国的门店仅剩下203家。

COSTA上半年闭店分布 数据来源:GeoQ Data 品牌数据

COSTA和星巴克“同岁”,均于1971年成立,是知名英国连锁咖啡品牌。它和星巴克进驻中国的时间差不多,发展境遇却有较大差异。当然这也与咖啡品牌的“基因”息息相关。

COSTA至今坚持用半自动咖啡机制作咖啡,虽然保证了品牌个性,但也阻碍了其标准化的进程,难以进行门店快速复制。

去年11月,COSTA大规模关店,而今年上半年,关店的趋势仍在延续。

COSTA线下门店 图源:网络

2019年,可口可乐收购了COSTA,2020年即在国内推出了即饮咖啡和胶囊咖啡,进军快消零售赛道。

COSTA中国总经理欧阳庆球透露,COSTA目前有三大核心业务,包括:连锁零售咖啡店、快消业务、咖啡服务业务(咖世家快选和自助咖啡机Express)。

如此看来,在COSTA连锁门店大量关闭的背后,也许并非是“撤退”,而是“转型”,进行多元业务发展。而其在线下门店的开设上,也将持续优化,选择更优点位扩店。

据悉,COSTA计划到2025年,咖啡门店数量达到1000家以上;同时提升即饮咖啡的市场渗透率和市场份额;另外,咖世家快选和自助咖啡机将加速布局5000 点位。

由此可见,COSTA大规模闭店的背后,是全新的开始。

COSTA即饮咖啡

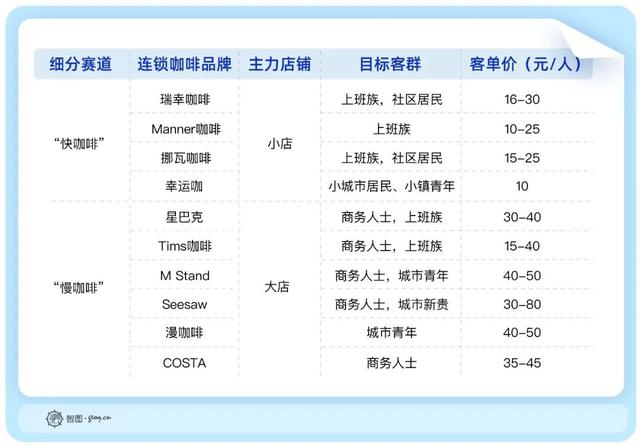

连锁咖啡客单价10-80元不等多个品牌瞄准“00后”客群据GeoQ Data 品牌数据显示,目前主要的连锁咖啡品牌客单价在10-80元不等,覆盖了城市青年、小镇青年、都市白领、商务办公人士、社区居民等多元客群。根据不同的品牌战略和发展模式,各个品牌的主要客群和定价也有所区分。

在“快咖啡”阵列,Manner自带杯咖啡最低只需10元,性价比突出。而在“慢咖啡”行列,M Stand、Seesaw等品牌的客单价已超过了星巴克,向上扩宽了连锁咖啡品牌的价格空间。

公开数据显示,目前咖啡市场主要的买单者为90后、80后。而无论是以外带咖啡为主的瑞幸、Manner,还是以场景咖啡为主的M stand ,都开始和更加年轻的00后客群拉近距离。

以瑞幸为例,在俘获了一波办公楼白领后,其近期其口号变成了“年轻,就要瑞幸”,同时邀请“00后”冬奥冠军谷爱凌担任代言人,无疑想渗透进入更加年轻的群体。

另外,近年发展势头强劲注重空间打造的M Stand,“基因”里就蕴含着城市新贵偏爱的个性和小资调性。“一店一设计”的模式让每家门店都可以成为个性独特的网红打卡点,已吸引了一波年轻粉丝驻足。

M Stand门店 图源:FBIF食品饮料创新

而对于幸运咖来说,要“教育”下沉现制咖啡市场,开放度、接受度较高的年轻人无疑也是首选。

同是连锁咖啡品牌不同的发展战略和“护城河”连锁咖啡赛道集功能属性、办公属性、社交属性、娱乐属性于一体,这也促使各个咖啡品牌进行多元发展。

当然,除了连锁咖啡品牌,目前还有便利店咖啡;邮局、喜茶等“跨界”咖啡选手,现制咖啡赛道越发拥挤。

但是,对于连锁咖啡品牌来说,每个品牌几乎都有着自己的发展“杀手锏”。

比如瑞幸咖啡以“快”制胜,快速扩店,占领多级市场。快速出新品,占领客户心智。互联网式的发展模式让瑞幸目前处于“一骑绝尘”的态势。

目前挪瓦咖啡也进入快速扩店的阶段。门店已经超过1500家。

Manner咖啡以“味”出圈,坚持使用半自动咖啡机,优先保留精品咖啡的醇厚口味,而后稳步扩店。

M stand、星巴克等以“场景”筑造“护城河”,强调“第三空间”。星巴克开始探索白咖夜酒的全新运营模式。

COSTA则通过“多元”业务来避开直接竞争,同时坚持线下门店的品质。

可见,不同品牌的底层战略和优势支撑着他们前端不同扩店方式,而这些典型的连锁咖啡品牌,无疑也可以成为连锁咖啡赛道的缩影。

总结来看,今年上半年连锁咖啡品牌的规模快速增长,综合各个品牌的发展内核,颇有“百花齐放”的意味。

能明显感觉到的是,中国的咖啡品牌正渐入佳境,助推我国咖啡市场发展的同时,也有望孵化出全球咖啡连锁品牌。

-END-

今日讨论:你最认可哪个咖啡品牌?

,