市场继续呈现鸡肋走势,但承接也比前期主跌段要好,毕竟持续下跌后动能逐步衰减,也有超跌反弹的需要。

对于当前大环境,我们直播一直解读的因素还没有出现超预期的东西,关键就是经济增长和流动性,这就导致市场有反弹也仅仅是超跌反弹,空间上没有想象力。并且在中秋临近下,资金避险情绪较重,成交非常低迷,所有本周预计还是震荡或者小幅修复为主。

从市场表现看,今天传统能源全面爆发,天然气、石油、煤炭纷纷上演涨停潮。

而传统能源领域,煤炭的逻辑要更硬一些,这个我们在8月23日《限电,利好什么?》、8月25日《信号,来了!》接连两篇文章解读煤炭,并强调了兖州煤业的优势,今天股价涨停再创历史新高。这也是我们张家圈一直解读的东西。

当前煤炭存在量价齐升、成本优势以及估值修复的逻辑,在欧洲能源危机下这种逻辑被进一步强化,这个有望贯穿寒冷的四季度。

传统能源火热下,新能源出现了非常大的分化,以比亚迪代表的新能源汽车由于受到了巴菲特减持的影响继续承压。但光伏新技术方向出现刺激。

比如迈为股份和安徽华晟签订了高效硅异质结太阳能电池生产线12条

共7.2GW订单,而安徽华晟是光伏HJT路线的重要企业,从这次大单可以看到光伏N性技术进展速度和扩产量都在提升,预示着光伏N型新技术渗透率大幅提升就在不远。

目前新能源说顶言之过早,不论是渗透率还是新技术变革才刚刚开始。这里边要盯住新技术渗透率提升以及成本降低带来的利润转移两条路线。

优质龙头,要盯的住,成长的赛道不会一蹴而就,但盯得住往往都会有好的结果。就像我们张家圈从2020年就跟踪拓普一样。

……

这里再说一下消费复苏,近期由于口罩因素,本就复苏的苗头被压制住了。但消费龙头业绩大好下,也存在估值修复的需要,特别是一些弹性大的品种,比如青岛啤酒。

我们从近几年以及到2022上半年公司的几个数据来看一下。

青岛啤酒的营业利润率由2017年8%左右攀升至2022年上半年19.95%,说明随着业务扩展,规模扩大,其通过生产经营获取利润的能力有所增强。

青岛啤酒2022年上半年成本费用率24.16%,这意味着其每付出100元成本费用可以获得24.16元利润。而成本费用利润率可以理解为每付出一元成本费用可获得多少利润,该项指标越高,反映企业的经济效益越好。

2017年以来,青岛啤酒整体毛利率变化不大,但净利率近几年一直在不断提升,已经由2017年5.26%上升至2022年上半年15.06%。这说明公司管控能力提高明显。

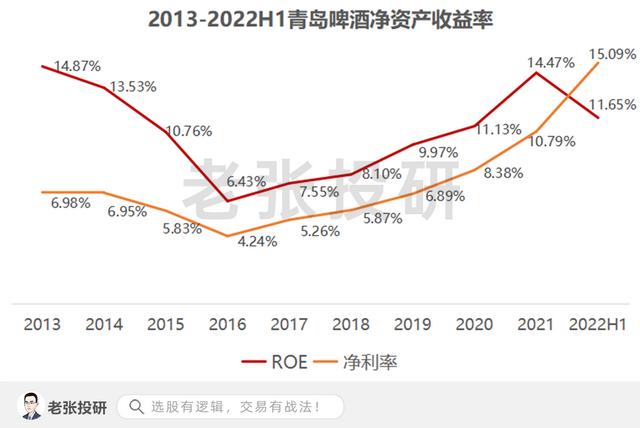

从关键性指标净资产收益率,也就是ROE来看,2016年以来净资产收益率持续大幅攀升,2021年净资产收益率为14.47%。

根据杜邦分析来看,青岛啤酒ROE的走高,主要得益于净利率的攀升,这是最良好的ROE推动模型。

2022年上半年公司实现净利润28.5亿元,同步增长18%,没有受到口罩的影响。按照保守今年40亿利润来看的话,目前估值30倍左右,这个在高弹性的成长品种中是有优势的。

当然,投资是跟踪的过程,这个我们也会在张家圈持续和大家解读。

选股有逻辑,交易有方法。而好的投资逻辑一定是通俗易懂的,也一定是以清晰的产业趋势做背景。

A股是个不确定的市场,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

坚持好公司,睡觉才踏实!欢迎留言区交流!

再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研

,