[爱卡汽车 爱卡独角SHOW 原创]

近年来,汽车产业除了原材量价格上涨之外,听到最多的就是“缺芯”,一颗小小的芯片身价甚至翻了上百倍,即便如此仍然是“一芯难求”,这也导致全球各大车企都曾因为缺少芯片进而选择减产甚至停产。但就是在这样的大环境下,有一家车企却能独善其身,它就是那个连芯片都要自己造的比亚迪。

一、目前国内芯片产业现状

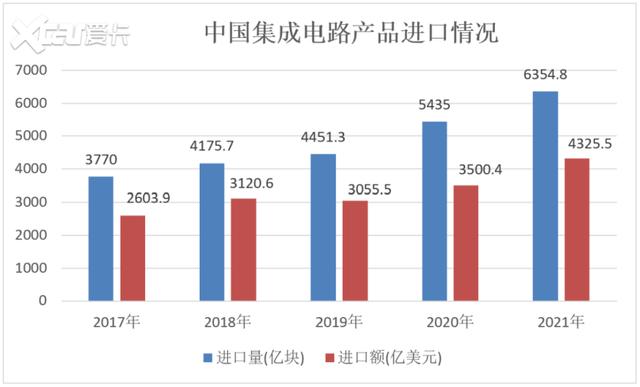

半导体号称是科技界的“原油”,没有半导体产品,任何科技产品都没法生产。但是,国内目前的芯片产业依然重度依赖进口,不论是汽车领域还是其他高新技术产业都受到波及。

在2021年,芯片成为我国第一大进口商品,是石油的两倍还多,进口额近4400亿美元,约2.8万亿人民币。芯片进口额占GDP比例接近2.45%,中国每年进口集成电路的金额占中国所有进口金额的16%,也就是说每进口6块钱的商品中,就有1块钱是芯片,而这个数据还是在被美国制裁之后的数据。

我们确实应该感谢美国的“当头一棒“,让我们意识到芯片对于国家科技发展的重要性。从2019年5月华为芯片被制裁开始,中美贸易战已经过去整整3年多的时间,国家也在近些年开始大力发展半导体产业,到2021年中国的芯片产能已达到日产10亿颗,但这其中还包括了在中国设厂的境外企业,如台积电,三星,海力士等。所以刨除掉境外企业,目前国内芯片生产依然十分落后。

其实国家早就注意到了这一状况,并且制定了一系列方案来应对,但到目前为止,并没有达到预期的效果。2015年《中国制造2025》计划出炉,半导体自制,成为该计划的重点核心产业。2025计划中设定:到2020年,半导体自给率达到40%,2025年要达到70%。

如今已经2022年,如果将所有国内生产的芯片都算上(很多都是低端芯片),自给率也只有36%,而2019年我国芯片自给率为30%左右,也就是说两年的时间自给率增加了6%,平均每年增加仅3%,如果按照这个增速,到2025年我国芯片自给率也仅仅达到48%,与70%自给率这个目标相去甚远。要达到2025年70%自给率这个目标,国产芯片仍然还有很远的路要走。所以说,目前中国的芯片生产能力不足,很容易被卡脖子,尤其是高端芯片的生产以及汽车芯片。

根据2021年中汽协数据,我国汽车芯片自给率只有5%左右,这也是为何上海疫情爆发之后,许多汽车主机厂因为缺少芯片而停产的原因所在,就是因为太过于依赖进口芯片。

二、一段芯事:比亚迪自研芯片历史

提起比亚迪,很多人的第一印象是个汽车品牌。其实,在半导体领域,比亚迪也堪称国产芯片“先行者”。比亚迪在2002年成立IC(集成电路)设计部,与造车和电池计划几乎同时起步。目前,比亚迪芯片已经在多个领域实现应用甚至是盈利。比亚迪拥有已授权专利1167 项,建立起了完整的自主知识产权体系,在芯片设计、晶圆制造、模块封装与测试、系统级应用测试等环节均有一定建树。特别是在功率半导体、车规级芯片IGBT、SiC的研发方面,比亚迪有着5年打破外企垄断,13年追平国际一流的辉煌业绩。

IGBT,又称“绝缘栅双极型晶体管”,它像是一种承担“开关”功能的半导体器件,通过在电子设备中的高效快速开关,完成电流类型的转换和放电规模掌控。IGBT器件类型有很多,比如应用于高铁领域的、航天领域的、汽车领域的,乃至工程设备领域的等等,而比亚迪聚焦的就是车规级IGBT芯片。

2009年成功研发出第一代IGBT芯片,一举打破了国外的技术垄断,并且在2018年,比亚迪还推出了IGBT4.0芯片。截止2020年底,比亚迪IGBT芯片累计装车已超100万辆,单车行驶里程超100万公里。

目前,比亚迪已经研发成功IGBT6.0,采用了90纳米工艺制程,在所有车用芯片中是最小的。与几纳米的手机芯片不同,车载芯片的技术核心是工艺的成熟度,由于其特殊的使用环境,车载芯片也不需要做到那么小,车载芯片更重视的是可靠性、耐用性以及制造成本。并且从比亚迪的招股书中可以看到,比亚迪IGBT采用IDM模式,能够自行设计、制造与封装。

比亚迪IGBT已经连续三年拿下车规级IGBT模块全球第二、国内厂商第一的成绩,但与排名第一的英飞凌相比,差距还是相当悬殊的。目前,英飞凌依然占据国内份额的60%-70%之间,而比亚迪则稳定在15%左右。当然,这与比亚迪长期奉行“自用优先”的发展路线也有关联。不过,随着比亚迪半导体的拆分上市,未来几年比亚迪IGBT的市场表现将有巨大的上升空间。

但随着市场对电动车型的电池容量、电机功率、充电效率和损耗的要求提高,IGBT器件受制于材料特性,性能明显出现瓶颈,器件和车厂纷纷转向SiC(碳化硅技术)。据研究数据显示,在750V高压状态下,碳化硅(SiC)部件比相同的硅基IGBT部件能效增加8-12%,传导损耗减少14%。此外,碳化硅可以在高频状态下稳定工作,得益于此,以该材料制作的控制芯片不仅可以实现更快的开关频次(约为IGBT的5-10倍),同时开关损耗比前者下降了75%,这就为相应的软件管理策略预留了更大的空间。

而在SiC模块领域,比亚迪目前已经推出1200V 1040A SiC功率模块,突破了高温封装材料、高寿命互连设计、高散热设计及车规级验证等技术难题。在2020年7月推出的比亚迪汉EV,通过配备自研的碳化硅电机驱动控制器,达成了3.9秒的0-100km/h加速时间和更亮眼的续航里程。

虽然比亚迪在SiC领域有了比较大的突破,但从全球碳化硅市场占比看,比亚迪还排不上名次。目前科锐(CREE)占据了全球45%的市场份额,日本罗姆(Rohm)的子公司SiCrystal占据20%,II-VI占13%;中国企业方面,天科合达占到5.3%,山东天岳为2.6%,目前主要的市场份额仍掌握在以美欧日为首的国家手中。

比亚迪:一个连芯片都要自己造的车企

三、哪些环节会卡脖子?

· 生产设备靠二手进口

虽然比亚迪半导体在车规级功率器件方面处于国内领先的地位,但受制于中国整体芯片产业水平,比亚迪的芯片产业链并不完善。尤其在制造设备上,比亚迪只能通过购买二手设备的方式提升产线生产率,并表示,8英寸晶圆二手设备在市场上也处于供不应求状态。

目前,长沙比亚迪半导体有限公司8英寸汽车芯片生产线9月5日顺利完成安装,开始进行生产调试,预计10月初正式投产,可年生产车规级芯片50万片。但是该条生产线的光刻机、刻蚀机、离子注入机等关键设备均为进口,共208台套、1133箱,货值约8.9亿元。

受制于国内芯片产业的整体水平,比亚迪在最关键的芯片设计工具EDA则完全受制于人。目前行业排名第一的英飞凌,是由德国西门子半导体部门拆分而来,而西门子EDA又是世界第三大EDA开发公司,靠着这层关系,英飞凌可以毫无障碍地使用最先进的EDA开发工具。

反观比亚迪方面,按照比亚迪在招股说明书中的描述,一直以来,比亚迪仅能通过购买旧版设备的方式,提升研发和生产效率。而随着海外三大EDA巨头Synopsys、Cadence、Siemens加入断供行列,比亚迪要追赶英飞凌的研发脚步,也将更加艰难。

不过,在EDA软件开发方面,国内也开始了全方位布局。国内EDA企业,在全定制模拟电路设计和数字前后端领域,已经积累了丰富的技术经验。相信在不久的将来,国内EDA开发工具也将陆续面世。

· IGBT模块难有突破

除了生产工具被卡脖子之外,技术上的限制也是比亚迪要面对的事实。IGBT模块目前比亚迪已经可以达到行业领先水平,但前面已经说到,IGBT器件受制于材料特性,整体的性能表现已经很难在有所突破。所以各大厂商都开始向SiC方向发展,对于众多车厂致力于推广的800V高压平台,而适合在高压环境下工作的SiC材质几乎是所有推广800V高压平台车企的当前唯一的选择。

· SiC模块成本颇高

但比亚迪在SiC模块方面虽然也取得了一定的成绩,虽然起步晚,产品迭代较少,这都影响了比亚迪半导体在SiC模块方面的发展。同时,成本也成为了比亚迪发展SiC模块的一个重要因素,比亚迪芯片目前还是以自用为主,所以比亚迪要优先车辆的成本控制。按照目前的市场行情,碳化硅(SiC)器件的价格大约为硅基IGBT器件价格的4到5倍。而造成该现象对的首要原因是碳化硅材质远高于硅基IGBT材质的硬度。这导致制造碳化硅(SiC)部件的厂商,从设备、工艺、处理到切割的一切都需要进行重新开发。

但即便是如此,SiC模块的研发还是不能放弃,因为搭载SiC部件后的车辆可以适当简化驱动系统散热设计并削减电池容量,SiC逆变器能够提升5-10%的续航,并节省400-800美元的电池成本(80kWh电池、102美元/kWh)。而根据日本罗姆(Rohm)公司的推测,到2025年,几乎所有搭载800V动力电池的车型采用碳化硅SiC方案都将更具成本优势。

四、比亚迪半导体给国内芯片产业的警示

王传福和比亚迪半导体高管在接受采访时都说,造芯片不是因为想造,而是因为买不到。所以比亚迪半导体的强势方向都是围绕比亚迪集团发展汽车、光伏所必须的半导体产品。

而且,比亚迪还坦言其自身也是通过购买二手设备的方式提升产线生产率,并表示,8英寸晶圆二手设备在市场上也处于供不应求状态。而且比亚迪半导体在芯片设计工具——EDA、IP核,以及其它上游原材料方面,也都不具备自产能力。所以在很多层面还是受制于人。

比亚迪半导体所面临的问题,不仅是自己所面临的问题,更多的是中国半导体产业链的整体性问题。具备IDM(既能设计,又能生产)能力的自主半导体厂家,全部面临芯片设计软件、生产设备受限的问题,比亚迪半导体也未能幸免。并且,国内芯片在生产工艺、产品质量上,仍然与业内一线厂家存在一定差距。这些差距,需要国内半导体企业通过不断的工艺迭代与经验累积,才能形成突破。

目前国内很多国内汽车厂商都已经意识到芯片的重要性,也不再轻易相信“全球一体化”这样的言论,所以都宣布将加快自研芯片的速度。但局限于一个领域并不能对整个产业链造成太大影响,而是应该具备为产业链造血的能力,而且应该出现更多的、具备孵化产业链能力的汽车公司。只是受限于产业发展,终究会被所在产业裹挟,只有跳出产业局限,才能颠覆产业。

全文总结:目前国内半导体产业整体发展都慢人一步,主要核心设备还受制于外企。并且半导体的研发是一个长期且投资体量巨大的产业,虽然国内现在从事半导体相关产业的公司如雨后春笋一般冒出,但巨额的资金投入让这些企业很难能够设计并生产出高端的芯片,只有像华为、比亚迪这种资金雄厚的企业不怕烧钱、烧时间、烧人才。

而且,当一样资源一旦被摆上了战略的高度,那就必然会陷入大国的博弈。好在如今国内半导体产业得到重视,国家也开始大力扶持,与国际一线厂商之间虽然有差距,但差距也正在逐渐缩小。“集中力量干大事”是我们的优势,相信在未来,国产半导体不光可以做到自给自足,而是可以向其他产业一样,完全打破海外的垄断,将话语权掌握在自己手中。

精彩内容回顾:

比亚迪将计划自主研发智能驾驶专用芯片

主频24Mhz 比亚迪推全新车规级MCU芯片

碳化硅技术 真能终结电动车里程焦虑吗

国产芯片产业的瓶颈比想象的大

,